Pengeluaran langsung dan tidak langsung adalah dua istilah akuntansi berbeda yang mewakili pengeluaran bisnis. Baik biaya langsung maupun biaya tidak langsung dilakukan untuk kemudahan menjaga keakuratan laporan keuangan suatu perusahaan.

Pengambilan Kunci

- Pengeluaran langsung terkait dengan produksi barang atau jasa; biaya tidak langsung tidak terkait langsung dengan produksi

- Pengeluaran langsung dapat ditelusuri ke objek biaya tertentu; biaya tidak langsung tersebar di beberapa objek biaya

- Pengeluaran langsung bersifat variabel; biaya tidak langsung dapat bersifat tetap atau variabel.

Pengeluaran Langsung vs. Tidak Langsung

Perbedaan antara biaya langsung dan tidak langsung adalah bahwa biaya langsung dapat dilacak. Mereka terbatas pada departemen tertentu dan dibatasi hanya untuk menguntungkan departemen tertentu itu. Pengeluaran ini terhubung ke semua pengeluaran pabrik, sedangkan pengeluaran tidak langsung tidak dapat dilacak, karena tidak diatur ke area tertentu.

Pengeluaran langsung dibatasi dalam kinerja harian bisnis. Biaya ini terkait dengan semua pengeluaran kantor di perusahaan.

Ini adalah biaya yang digunakan sebelum pembuatan suatu bahan dan selama produksi suatu bahan. Ini adalah biaya semua pabrik.

Biaya tidak langsung adalah biaya yang tidak terikat dengan biaya produksi. Pengeluaran ini digunakan untuk mengatur bisnis.

Tabel perbandingan

| Parameter perbandingan | Biaya langsung | Biaya tidak langsung |

|---|---|---|

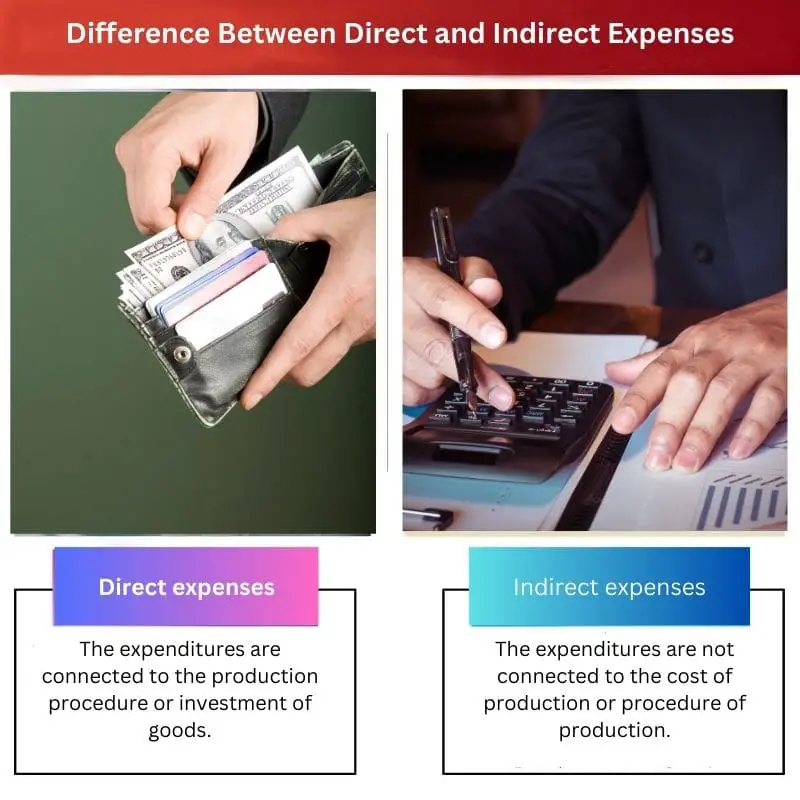

| Arti | Pengeluaran terkait dengan prosedur produksi atau investasi barang. | Pengeluaran tidak terkait dengan biaya produksi atau prosedur produksi. |

| Tujuan perhitungan | Ini dihitung untuk mengetahui laba kotor bisnis. | Ini dihitung untuk mengetahui laba bersih bisnis. |

| Biaya produksi | Ini termasuk dalam biaya barang yang dijual atau diproduksi. | Ini termasuk dalam sewa, pajak, biaya utilitas, dll. |

| Laporan Keuangan | Mereka diposting di akun bisnis. | Mereka disiarkan dalam laporan laba rugi. |

| Berkaitan dengan | Biaya ini terkait dengan pabrik. | Pembayaran terkait kantor digabungkan dengan biaya tidak langsung. |

| Diperlukan untuk | Sangat penting untuk mengetahui pengeluaran produksi yang sebenarnya. | Penting untuk mengetahui laporan laba rugi bisnis. |

Apa itu Biaya Langsung?

Pengeluaran langsung adalah pengeluaran yang digunakan dalam proses pembuatan produk dan layanannya setelah produk diproduksi. Pengeluaran ini dapat dilacak dan dibatasi untuk departemen dan pekerja tertentu.

Pengeluaran langsung adalah bagian dari catatan laporan keuangan suatu bisnis yang dilakukan untuk melacak pengeluaran dalam suatu perusahaan. Satu-satunya tujuan pengeluaran langsung adalah untuk membantu satu kantor.

Biaya langsung berfluktuasi dengan tingkat produksi tetapi konsisten untuk setiap produksi satuan dan terjadi di bawah pengawasan dan akuntabilitas manajer departemen.

Biaya langsung dioperasikan untuk mengevaluasi laba kotor perusahaan. Biaya ini diperlukan untuk mengetahui substansial pengeluaran dari suatu produk. Pengeluaran ini digunakan untuk mengklasifikasikan dan mengelola biaya antar departemen.

Apa itu Biaya Tidak Langsung?

Biaya tidak langsung tidak terikat dengan biaya produksi. Itu semua adalah biaya kantor. Mereka ada dalam proses bisnis sehari-hari.

Pengeluaran tidak langsung tidak dimasukkan ke dalam biaya komoditas. Mereka dioperasikan untuk mengevaluasi laba bersih bisnis, dan perlu untuk mengetahui perusahaan laporan laba rugi.

Dalam biaya tidak langsung tetap, tingkat pengeluaran tetap dan sedang diproses selama periode proyek. Sebaliknya, biaya tidak langsung berulang dibayar secara berulang.

Biaya tidak langsung pabrik adalah biaya yang terjadi pada saat produksi. Biaya tidak langsung administrasi adalah biaya yang terkait dengan tindakan organisasi.

Perbedaan Utama Antara Biaya Langsung dan Tidak Langsung

- Pengeluaran tidak langsung termasuk dalam pengeluaran barang yang dijual atau diproduksi, sedangkan biaya tidak langsung termasuk dalam harga sewa, pajak, dan utilitas.

- Pengeluaran langsung terkait dengan pengeluaran terkait pabrik, dan perlu diketahui biaya sebenarnya dari suatu produk. Sebaliknya, semua pengeluaran terkait kantor digabungkan dengan pengeluaran tidak langsung, dan perlu untuk mengetahui laporan laba rugi perusahaan.

- https://www.sciencedirect.com/science/article/pii/S0885392402005973

- https://www.jacionline.org/article/S0091-6749(02)87113-5/fulltext

Terakhir Diperbarui : 11 Juni 2023

Chara Yadav memegang gelar MBA di bidang Keuangan. Tujuannya adalah untuk menyederhanakan topik terkait keuangan. Dia telah bekerja di bidang keuangan selama sekitar 25 tahun. Dia telah mengadakan beberapa kelas keuangan dan perbankan untuk sekolah bisnis dan komunitas. Baca lebih lanjut tentang dia halaman bio.

Saya telah merenungkan perbedaan kedua istilah akuntansi ini. Pengeluaran langsung tampaknya lebih mudah dilacak dibandingkan pengeluaran tidak langsung, karena sifatnya yang spesifik.

Perbedaan antara pengeluaran langsung dan tidak langsung ditunjukkan dengan cermat di sini, menyoroti kebutuhan masing-masing pengeluaran dalam memelihara catatan keuangan bisnis.

Informasi ini umum diketahui di kalangan profesional bisnis. Artikel tersebut tidak menawarkan sesuatu yang inovatif.

Saya setuju, artikel ini meningkatkan pemahaman seseorang tentang konsep-konsep ini, sehingga menghasilkan reputasi yang baik.

Artikel ini dengan cermat membedah perbedaan antara pengeluaran langsung dan tidak langsung, memberikan pembaca pemahaman mendalam tentang kedua istilah akuntansi tersebut.

Artikel ini dengan cerdik menguraikan perbedaan antara pengeluaran langsung dan tidak langsung, serta mengungkap fungsinya masing-masing dengan sangat jelas.

Perbedaan antara biaya langsung dan tidak langsung dijelaskan secara mendalam. Ini sangat berguna bagi pengusaha dan profesional akuntansi.

Perbandingan artikel yang cermat mengenai pengeluaran-pengeluaran ini terbukti sangat berharga bagi siapa pun yang terlibat dalam sektor bisnis.

Perbedaan antara pengeluaran langsung dan tidak langsung disajikan dengan cara yang sangat jelas, menawarkan aset bagi mereka yang ingin memahami konsep akuntansi ini.

Penjelasan rinci yang diberikan dalam membedakan biaya-biaya ini tentu akan menumbuhkan pemahaman yang lebih baik tentang terminologi akuntansi ini di kalangan pembaca.

Penting untuk memahami pentingnya pengeluaran langsung dan tidak langsung dalam menentukan kondisi keuangan suatu perusahaan. Artikel ini tentu menekankan poin-poin tersebut dengan jelas dan efektif.

Tentu saja, artikel ini menjelaskan pentingnya membedakan pengeluaran-pengeluaran ini untuk memastikan pencatatan keuangan yang akurat dalam bisnis.

Perbandingan komprehensif mengenai biaya langsung dan tidak langsung dalam artikel ini merupakan sumber daya yang sangat berharga bagi mereka yang mendalami bidang bisnis. Penjelasan yang terpuji mengenai gagasan ini.

Penjelasan biaya langsung dan tidak langsung dalam artikel ini sungguh mencerahkan, memberikan pemahaman yang mendalam kepada pembaca tentang perbedaannya.

Saya setuju, perbandingan rinci biaya-biaya ini dalam artikel ini berfungsi sebagai panduan pendidikan bagi siapa pun yang terjun ke sektor bisnis.

Artikel ini dengan tegas memperjelas perbedaan atribut pengeluaran langsung dan tidak langsung, yang melambangkan panduan penting bagi pemangku kepentingan yang bergerak di bidang perdagangan.

Perbedaan yang cermat antara pengeluaran langsung dan tidak langsung dalam artikel ini pasti akan menjadi alat mendasar bagi wirausahawan dan akuntan.

Artikel ini memberikan eksplorasi luar biasa tentang perbedaan antara pengeluaran langsung dan tidak langsung, sehingga memberikan pembaca pemahaman mendalam tentang konsep-konsep ini.

Penjelasan mengenai biaya langsung dan tidak langsung telah diuraikan secara tuntas sehingga menjadi bacaan yang mendidik dan mencerahkan bagi seluruh pelaku bisnis.

Tentu saja penjelasan ini bermanfaat, terutama jika dilihat dari sudut pandang yang komprehensif.

Artikel ini memberikan wawasan komprehensif, yang secara efektif membedakan antara pengeluaran langsung dan tidak langsung. Sangat penting untuk memiliki pemahaman yang jelas tentang istilah-istilah ini dalam dunia bisnis.

Penjelasan artikel yang rumit ini relatif berlebihan dan tidak praktis bagi mereka yang akrab dengan subjek tersebut.

Memang benar, kejelasan dalam mendefinisikan istilah-istilah ini patut diacungi jempol. Hal ini dapat sangat berguna bagi pengusaha pemula yang memasuki bidang bisnis.