Akuntansi diperlukan karena memberikan ringkasan rincian keuangan. Semua perusahaan dan organisasi melakukan akuntansi untuk mengetahui anggaran dan pengeluaran akhir mereka.

Ada beberapa metode yang tersedia dengan bantuan akuntansi yang dilakukan. Dan untuk mempermudah, ada seperseratus perangkat lunak di pasar yang melakukan pekerjaan akuntansi.

akuntansi GAAP dan Akuntansi Perpajakan adalah metode akuntansi, tetapi keduanya digunakan untuk tujuan yang berbeda. Keduanya memiliki pendekatan dan prosedur yang berbeda.

Akuntansi GAAP lebih sulit dan membutuhkan lebih banyak pengetahuan karena memerlukan beberapa keterampilan teknis yang dapat diperoleh setelah pengalaman bertahun-tahun.

Pengambilan Kunci

- Akuntansi GAAP Umumnya mengikuti Prinsip Akuntansi yang Diterima untuk menyajikan laporan keuangan, sedangkan akuntansi pajak mematuhi undang-undang dan peraturan pajak.

- Akuntansi GAAP menekankan transparansi dan keterbandingan, sedangkan akuntansi pajak berfokus pada kepatuhan dan minimalisasi.

- Akuntansi GAAP memungkinkan akuntansi berbasis akrual, sementara akuntansi pajak terutama menggunakan akuntansi berbasis kas.

Akuntansi GAAP vs Akuntansi Pajak

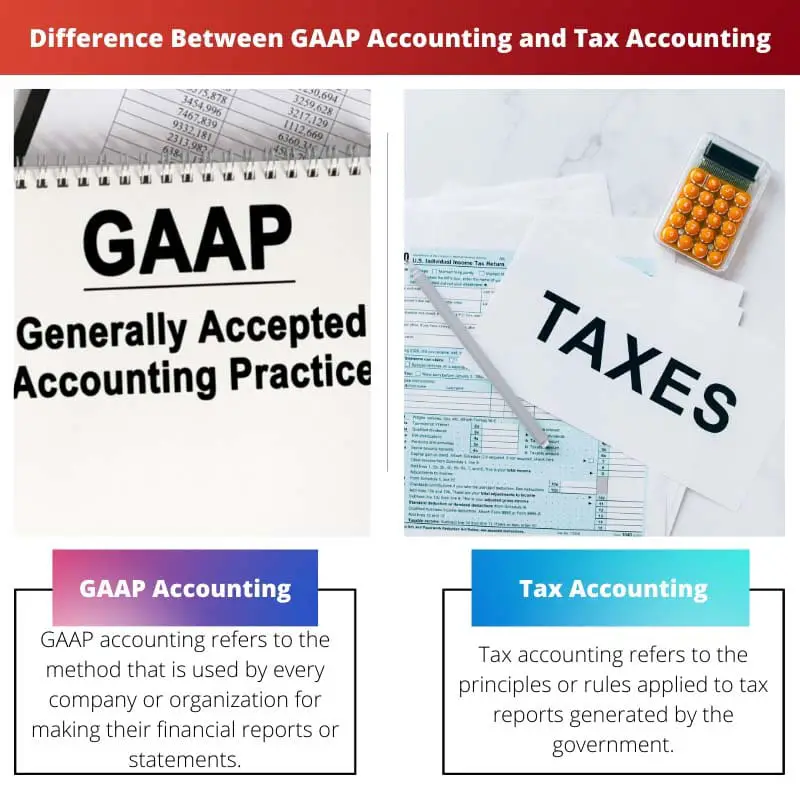

Perbedaan antara akuntansi GAAP dan akuntansi Pajak adalah bahwa akuntansi GAAP dibuat oleh akuntansi Keuangan dewan standar dan didasarkan pada akuntansi standar dan prinsip-prinsip. Di sisi lain, akuntansi pajak dihasilkan oleh departemen Pajak suatu negara, ditangani oleh pemerintah dan didasarkan pada prinsip dan aturan Pajak.

GAAP juga disebut prinsip akuntansi yang diterima. Ini adalah seperangkat prinsip dan aturan akuntansi yang dibuat oleh FASB atau dewan standar akuntansi keuangan. Ini adalah metode paling umum untuk menghasilkan laporan atau catatan keuangan yang mudah dibandingkan dan dimengerti.

Akuntansi pajak adalah aturan atau prinsip perpajakan yang diterapkan saat menghitung pajak. Ini tidak terkait dengan laporan keuangan publik. Kode pendapatan internal mengeluarkan atau mengontrol prinsip dan pedoman akuntansi pajak.

Dan aturan yang dihasilkan oleh kode pendapatan internal diikuti oleh organisasi dan individu untuk membuat atau menyiapkan laporan atau pengembalian pajak.

Tabel perbandingan

| Parameter Perbandingan | akuntansi GAAP | Akuntansi Pajak |

|---|---|---|

| Definisi | Akuntansi GAAP mengacu pada metode yang digunakan oleh setiap perusahaan atau organisasi untuk membuat laporan atau laporan keuangan mereka. | Akuntansi pajak mengacu pada prinsip atau aturan yang diterapkan pada laporan pajak yang dihasilkan oleh pemerintah. |

| Prinsip yang diterapkan | Aturan yang diterapkan dalam GAAP adalah aturan dan prinsip standar yang ditetapkan oleh FASB. | Dalam akuntansi Pajak aturan dan prinsip pajak diterapkan yang ditetapkan oleh departemen Pajak. |

| Dasar akuntansi | Dasar akuntansi GAAP adalah akrual. | Basis akuntansi pajak dapat berupa basis akrual, modifikasi, atau kas. |

| Dioperasikan oleh | Metode akuntansi GAAP diatur oleh operator akuntansi dan pengatur. | Metode akuntansi pajak diatur oleh operator pengatur pajak. |

| Termasuk transaksi | Dalam GAAP semua jenis transaksi dimasukkan dan dilaporkan dalam laporan keuangan. | Dalam metode akuntansi Perpajakan hanya transaksi yang terkait dengan penghasilan kena pajak yang dimasukkan. |

| Kerumitan atau kompleksitas | Metode Akuntansi GAAP mencakup langkah dan aturan yang lebih kompleks. | Akuntansi Perpajakan tidak memerlukan terlalu banyak keterampilan teknis dan tidak terlalu rumit. |

Apa itu Akuntansi GAAP?

Akuntansi GAAP adalah metode akuntansi standar yang digunakan oleh sebagian besar perusahaan dan organisasi untuk memelihara catatan data keuangan mereka secara singkat dan jelas. Laporan yang dihasilkan dengan menggunakan metode ini mudah dibandingkan dan mudah dipahami.

Neraca, laporan keuangan, laporan laba rugi, dll, dibuat dengan menggunakan ini.

Akuntansi GAAP menggunakan beberapa prinsip dan aturan yang ditetapkan oleh FASB atau dewan standar akuntansi keuangan. Itu singkatan dari prinsip akuntansi yang diterima. Metode ini sangat kompleks karena banyak hal yang diperhitungkan selama penerapan metode GAAP.

Metode ini membutuhkan keterampilan serta pengalaman. Laporan akhir yang dibuat dengan menggunakan metode ini juga mencakup pos-pos luar biasa, yang ditunjukkan di bawah pernyataan-pernyataan. Metode biaya persediaan yang digunakan di sini adalah yang terakhir masuk, keluar pertama, atau LIFO Metode.

Apa itu Akuntansi Pajak?

Metode Akuntansi Perpajakan sangat berkaitan dengan penyusunan laporan pajak. Aturan dan pedoman yang diterapkan dalam metode ini ditetapkan oleh pemerintah, dan metode total dikendalikan oleh undang-undang pendapatan internal.

Dan aturan yang dikeluarkan harus diikuti oleh setiap perusahaan dan individu saat menyiapkan laporan pajak.

Metode Akuntansi Perpajakan berbeda dalam cara perhitungan individu dan organisasi. Sedangkan untuk individu, sebagian besar difokuskan pada pendapatan, keuntungan investasi, atau kerugian, dll. Tetapi ketika menyangkut perusahaan, itu menjadi rumit karena banyak hal dihitung dengan langkah-langkah keamanan yang tepat.

Dalam Akuntansi Perpajakan, metode masuk terakhir, keluar pertama, dan masuk pertama keluar terakhir digunakan. Jika Pajak tidak dihitung dengan benar atau jika beberapa praktik jahat dimasukkan, akun aktivitas kriminal ini dan tindakan tertentu dapat diambil oleh pemerintah.

Perbedaan Utama Antara Akuntansi GAAP dan Akuntansi Pajak

- Akuntansi GAAP mengacu pada metode yang digunakan oleh setiap perusahaan atau organisasi untuk membuat laporan atau laporan keuangan mereka. Di sisi lain, akuntansi pajak mengacu pada prinsip atau aturan yang diterapkan pada laporan pajak yang dihasilkan oleh pemerintah.

- Dalam akuntansi Perpajakan, aturan dan prinsip perpajakan diterapkan, yang ditetapkan oleh departemen Pajak. Sebaliknya, aturan yang diterapkan dalam GAAP adalah aturan dan prinsip standar yang ditetapkan oleh FASB.

- Dalam GAAP, semua jenis transaksi dimasukkan dan dilaporkan dalam laporan keuangan. Sedangkan dalam metode akuntansi Perpajakan, hanya transaksi yang terkait dengan penghasilan kena pajak saja yang dimasukkan.

- Akuntansi Perpajakan tidak memerlukan terlalu banyak keterampilan teknis dan tidak terlalu rumit. Sedangkan dalam akuntansi GAAP, diperlukan lebih banyak keterampilan karena membutuhkan pengalaman karena langkah-langkahnya yang rumit.

- Basis akuntansi pajak dapat berupa basis akrual, modifikasi, atau kas. Sedangkan dasar akuntansi GAAP adalah akrual yang membuat pernyataan menjadi jelas.

- http://public.kenan-flagler.unc.edu/faculty/langm/bllw_0302.pdf

- https://www.emerald.com/insight/content/doi/10.1108/02686900610661397/full/html

Terakhir Diperbarui : 08 Agustus 2023

Chara Yadav memegang gelar MBA di bidang Keuangan. Tujuannya adalah untuk menyederhanakan topik terkait keuangan. Dia telah bekerja di bidang keuangan selama sekitar 25 tahun. Dia telah mengadakan beberapa kelas keuangan dan perbankan untuk sekolah bisnis dan komunitas. Baca lebih lanjut tentang dia halaman bio.

Perbedaan antara GAAP dan akuntansi pajak dalam hal dasar akuntansi dan kompleksitasnya memberikan wawasan berharga mengenai karakteristik dan penerapan uniknya.

Perbedaan mendasar ini menyoroti beragamnya sifat metode akuntansi dan dampaknya terhadap pengelolaan dan kepatuhan keuangan.

Tabel perbandingan secara efektif menggambarkan perbedaan utama antara GAAP dan akuntansi pajak, memberikan pemahaman komprehensif tentang prinsip dan penerapannya.

Penting bagi organisasi dan individu untuk mengenali perbedaan-perbedaan ini untuk memastikan pelaporan keuangan yang akurat dan patuh.

Kompleksitas akuntansi GAAP terlihat dari persyaratan keterampilan teknisnya dan penyertaan semua jenis transaksi, yang membuatnya lebih komprehensif daripada akuntansi pajak.

Penekanan akuntansi GAAP pada transparansi dan komparabilitas memberikan landasan yang kuat untuk pelaporan dan analisis keuangan standar.

Tentu saja, perbedaan metode yang digunakan dalam akuntansi mencerminkan sifat pelaporan dan manajemen keuangan yang beragam.

Kompleksitas dan seluk-beluk akuntansi GAAP mencerminkan kebutuhan akan keterampilan dan pengalaman khusus, sementara akuntansi pajak berfokus pada transaksi dan kepatuhan khusus pajak.

Perbedaan persyaratan dan prioritas GAAP dan akuntansi pajak menggarisbawahi peran berbeda mereka dalam manajemen dan pelaporan keuangan.

Prinsip akuntansi GAAP menawarkan pendekatan standar dan komprehensif terhadap pelaporan keuangan, yang memerlukan pengetahuan dan pengalaman mendalam agar dapat diterapkan secara efektif.

Tingkat detail dan kompleksitas yang terlibat dalam akuntansi GAAP sangat penting untuk menghasilkan laporan keuangan yang akurat dan dapat dibandingkan.

Sangat menarik untuk melihat bagaimana akuntansi GAAP menekankan transparansi dan akurasi, sementara akuntansi pajak diarahkan pada kepatuhan pajak dan transaksi spesifik yang berdampak pada penghasilan kena pajak.

Aturan dan prinsip yang ditetapkan oleh setiap metode akuntansi berkontribusi terhadap keseluruhan kompleksitas dan struktur catatan dan laporan keuangan.

Dasar akuntansi GAAP adalah akrual, sedangkan akuntansi pajak dapat didasarkan pada basis akrual, modifikasi, atau kas. Perbedaan ini menyoroti sifat kontras dari kedua metode akuntansi ini.

Tentu saja, dasar akuntansi dapat berdampak signifikan terhadap pelaporan keuangan dan pengambilan keputusan.

Parameter perbandingan ini memberikan pemahaman yang jelas tentang kompleksitas dan kerumitan yang terlibat dalam berbagai metode akuntansi.

Akuntansi sangat penting bagi organisasi mana pun karena memberikan ringkasan yang jelas tentang rincian keuangan dan membantu dalam penganggaran dan manajemen pengeluaran.

Saya setuju, akuntansi memungkinkan organisasi untuk melacak kesehatan keuangan mereka dan membuat keputusan yang tepat.

Selain itu, terdapat berbagai metode akuntansi yang tersedia termasuk GAAP dan Akuntansi Pajak, masing-masing dengan tujuan dan pendekatannya sendiri.

Peran regulator dalam mengatur metode akuntansi memastikan integritas dan keandalan catatan dan laporan keuangan.

Tentu saja, pengawasan peraturan berkontribusi terhadap kepercayaan pelaporan keuangan di berbagai organisasi dan industri.

Akuntansi GAAP didasarkan pada prinsip-prinsip standar dan berfokus pada transparansi dan komparabilitas, sedangkan akuntansi pajak diatur oleh undang-undang dan peraturan perpajakan dan menekankan kepatuhan dan minimalisasi kewajiban perpajakan.

Sangat menarik untuk melihat bagaimana metode akuntansi yang berbeda memiliki tujuan dan prioritas yang berbeda bagi organisasi dan pemerintah.