Suatu negara tertentu diatur secara harmonis ketika pemerintah negara itu berupaya memperkuat negara itu dalam segala aspek, mulai dari ekonominya, program pendidikan, sumber daya alam, sumber daya manusia dan hak asasi manusia, dll.

Untuk meningkatkan ekonomi suatu negara, pemerintah memungut sejumlah uang tertentu pada warga negara. Jumlah yang ditetapkan itu disebut pajak. Pada artikel ini, kita akan melihat lebih jauh tentang (1) Pajak dan (2) salah satu subjenis pajak yaitu Bea.

Pengambilan Kunci

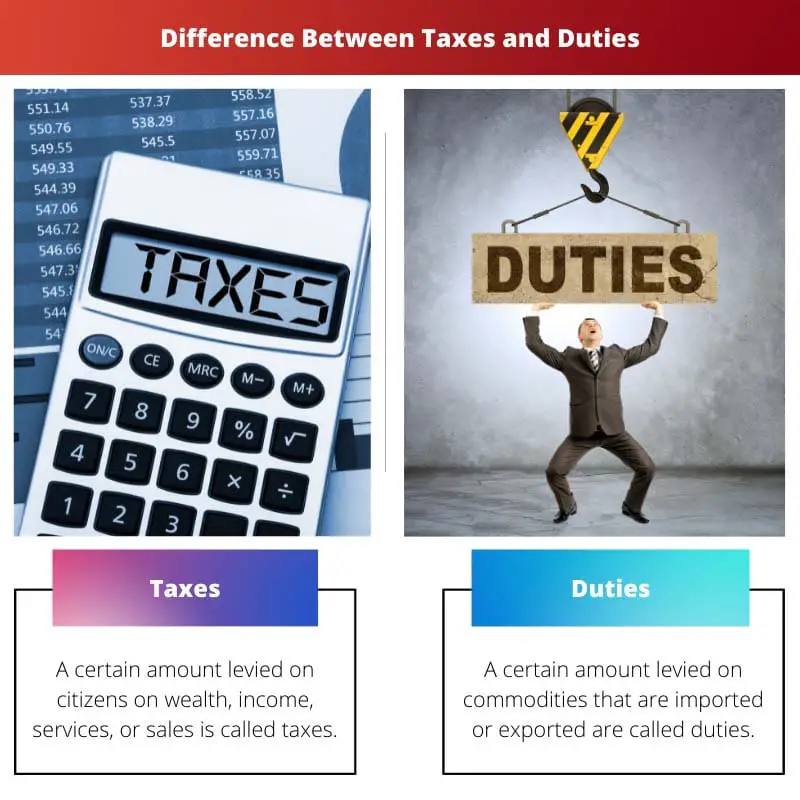

- Pajak mengacu pada jumlah uang yang dibayarkan individu atau perusahaan kepada pemerintah untuk layanan dan fasilitas publik.

- Bea mengacu pada pajak yang dikenakan oleh pemerintah atas barang impor atau ekspor, yang merupakan persentase dari nilai barang tersebut.

- Pajak adalah pembayaran wajib berdasarkan pendapatan, sedangkan bea dipungut atas barang selama impor atau ekspor.

Pajak vs Tugas

Pajak adalah kewajiban keuangan wajib yang harus dilakukan kepada pemerintah. Individu, kekayaan, layanan, dan penjualan semuanya dikenakan pajak. Mereka terdiri dari dua jenis. Bea adalah biaya yang dibebankan kepada pemerintah atas pembuatan, impor, dan ekspor produk. Bea dikenakan pada barang.

Ada beberapa definisi tentang pajak. Menurut Profesor Seligman, “Pajak adalah kontribusi wajib dari seseorang kepada pemerintah tanpa mengacu pada manfaat khusus yang diberikan”.

Pajak memiliki beberapa karakteristik. Motif utama pemerintah memungut pajak dari warga negara adalah untuk memenuhi kepentingan masyarakat dan memperkuat perekonomian negara.

Pajak adalah kontribusi amal dari warga negara ke negaranya karena warga negara tidak mendapatkan manfaat atau layanan apa pun sebagai imbalannya.

Tugas adalah salah satu dari banyak subtipe pajak. Tugas dibebankan pada barang-barang yang diimpor atau diekspor oleh pemerintah. Bea cukai terutama terdiri dari dua jenis, yaitu bea cukai dan bea cukai.

Bea Cukai terdiri dari beberapa jenis, seperti bea pabean Dasar, bea Countervailing, dll. Negara yang berbeda memiliki aturan dan peraturan yang berbeda mengenai bea cukai.

Tabel perbandingan

| Parameter Perbandingan | Pajak | Tugas |

|---|---|---|

| Definisi | Pajak adalah jumlah tertentu yang dikenakan pada warga negara atas kekayaan, pendapatan, layanan, atau penjualan. | Jumlah tertentu yang dikenakan pada komoditas yang diimpor atau diekspor disebut bea. |

| Diperkenalkan oleh | Tuan James Wilson | Konstitusi India (di India) |

| Diperkenalkan di | 1860 | 1962 (di India) |

| Tujuan Pemerintah | Untuk meningkatkan remunerasi untuk memenuhi pengeluaran masyarakat. | Menjaga industri dalam negeri |

| Sub-kategori | Pajak langsung, Pajak tidak langsung, Pajak progresif, Pajak regresif, Pajak proporsional | Permisi Tugas dan Bea Cukai Bea masuk esensial, bea balasan, bea tambahan atau bea khusus, bea pengamanan, bea kontingen bencana nasional, bea anti-dumping, bea pendidikan bea cukai, dan bea perlindungan. |

Apa itu Pajak?

Pajak adalah jumlah tertentu yang dikenakan pada warga negara atas kekayaan, pendapatan, layanan, atau penjualan. Pada tahun 1860, Sir James Wilson memperkenalkan istilah pajak dalam dunia keuangan dan dunia secara keseluruhan pada umumnya.

Motif mendasar dari pajak adalah untuk memperkuat ekonomi suatu negara dan memenuhi pengeluaran masyarakat.

Pajak terdiri dari beberapa jenis dan dipungut atas beberapa hal. Ada beberapa cara pengumpulan pajak. Pajak memiliki beberapa jenis, dan dua jenis utama adalah pajak langsung dan tidak langsung.

Termasuk pajak tidak langsung GST (Pajak Barang dan Jasa) dan bea masuk. Pajak langsung selanjutnya disegmentasi menjadi (1) Pajak progresif, (2) Pajak regresif, (3) Pajak proporsional.

Negara yang berbeda memungut pajak pada warga negara dengan metode lain. Misalnya, India mengikuti teknik pajak Progresif, di mana pajak meningkat seiring dengan pendapatan.

Dikatakan bahwa sistem perpajakan pertama kali diajukan pada 3000-28000 SM di Mesir kuno. Ada dua bentuk perpajakan, yaitu corvée dan tithe, dimana corvée adalah sistem dimana orang yang tidak mampu membayar pajak dipaksa bekerja untuk negara.

Pencantuman pajak juga dilakukan di salah satu pasal dalam Alkitab. Kekaisaran Het dan Kekaisaran Romawi juga menggunakan sistem perpajakan. Di Kekaisaran Het, biji-bijian dari orang-orang dikumpulkan sebagai bentuk pajak untuk memamerkan kekayaan raja yang berkuasa.

Apa itu Tugas?

Jumlah tertentu yang dikenakan pada komoditas yang diimpor atau diekspor disebut bea. Konstitusi India mengajukan formulir perpajakan sebagai bea pabean pada tahun 1962. Dua jenis bea utama adalah bea masuk dan bea cukai.

Ada beberapa subkategori Bea Cukai, seperti bea masuk Dasar, bea Imbalan, bea tambahan atau bea Khusus, bea Pengamanan, bea Kontingen Bencana Nasional, bea anti dumping, bea Pendidikan kepabeanan, dan bea Pelindungan.

Pengaturan keluar masuk barang di dalam negeri dibuat dengan baik karena Bea Cukai. Nilai bea masuk berbanding lurus dengan nilai barang.

Beberapa metode digunakan untuk menghitung bea cukai yang melibatkan metode nilai komparatif, metode nilai deduktif, metode nilai yang dihitung, metode fallback, dll.

Bea cukai dapat dibayar hari ini, bahkan secara online, melalui portal pembayaran elektronik. Bea masuk di berbagai negara berbeda satu sama lain. Misalnya, 7.5% bea cukai dikenakan pada beberapa komoditas di Nigeria.

Di sisi lain, di India, 10% bea cukai dikenakan pada berbagai komoditas.

Sub-kategori bea cukai yang berbeda memiliki arti yang berbeda. Misalnya, Bea Pabean Dasar adalah bea di mana pajak dipungut dengan tarif tetap dan khusus atas barang.

Di sisi lain, Safeguard Duty adalah bea yang digunakan untuk melindungi dari lonjakan ekspor dan dibebankan bila ada kemungkinan bahwa kenaikan ekspor dapat merugikan industri dalam negeri yang berlaku.

Harmoni yang baik tercipta dalam ekspor dan impor komoditas karena bea cukai. Tarif bea pabean tahunan menunjukkan variasi di berbagai negara tergantung pada jumlah pungutan yang dikenakan di beberapa negara.

Perbedaan Utama Antara Pajak dan Tugas

- Pajak dibebankan pada layanan, penjualan, pendapatan, dll.; di sisi lain, bea masuk adalah pungutan atas komoditas yang diekspor dan diimpor secara global.

- Pajak memiliki subkategori seperti pajak langsung, pajak tidak langsung, pajak progresif, pajak regresif, dan pajak proporsional. Di sisi lain, bea memiliki sub-kategori, seperti Bea Cukai dan Bea Cukai dan bea masuk, yang selanjutnya diklasifikasikan ke dalam berbagai jenis.

- Baik Pemerintah Negara Bagian atau Pemerintah Pusat membebankan pajak. Sebaliknya, tugas hanya ditetapkan oleh Pemerintah Pusat.

- Pajak itu sendiri adalah istilah independen. Sebaliknya, bea cukai adalah jenis pajak.

- Istilah "pajak" berasal dari kata Latin "taxare" sebaliknya. Istilah "tugas" berasal dari kata Anglo-Prancis "deueté".

Terakhir Diperbarui : 14 Oktober 2023

Emma Smith memegang gelar MA dalam bahasa Inggris dari Irvine Valley College. Dia telah menjadi Jurnalis sejak tahun 2002, menulis artikel tentang bahasa Inggris, Olahraga, dan Hukum. Baca lebih lanjut tentang saya tentang dia halaman bio.

Perincian rinci bea masuk dan subkategorinya memberikan pemahaman komprehensif tentang perannya dalam mengatur pergerakan barang melintasi batas negara.

Artikel ini dengan cerdik mengeksplorasi sifat bea masuk yang beragam dan subtipenya, sehingga memperkaya pengetahuan pembaca tentang peraturan perdagangan di berbagai negara.

Tepatnya, artikel tersebut dengan tepat menangkap kompleksitas bea masuk dan beragam bentuknya, serta menyoroti pentingnya bea masuk dalam kerangka peraturan suatu negara.

Artikel ini menyajikan analisis menyeluruh tentang sistem perpajakan dan perannya dalam memperkuat perekonomian suatu negara. Latar belakang sejarah sistem perpajakan pertama sangat menarik.

Artikel ini berhasil memperjelas perbedaan antara pajak dan bea, serta menjelaskan signifikansinya dalam tata kelola suatu negara.

Tentu saja, artikel tersebut secara efektif menguraikan berbagai jenis pajak dan implikasinya terhadap masyarakat dan perekonomian.

Artikel ini memberikan gambaran rinci tentang pajak dan bea, menyajikan analisis komprehensif yang berkontribusi pada pemahaman lebih dalam mengenai implikasinya terhadap tata kelola suatu negara.

Sebuah artikel informatif dan berwawasan luas yang secara efektif mengkomunikasikan peran penting pajak dan bea dalam mengatur suatu negara, dibuktikan dengan perbandingan komprehensif berbagai parameternya.

Artikel ini berfungsi sebagai sumber pengetahuan mengenai pajak dan bea, menyajikan kekayaan wawasan sejarah dan relevansi kontemporer, sehingga memperkaya wacana mengenai tata kelola.

Tentu saja, artikel ini dengan terampil menelusuri aspek rumit pajak dan bea, memberikan pembaca pemahaman yang beragam tentang implikasinya terhadap tata kelola suatu negara.

Artikel ini memberikan gambaran komprehensif tentang pajak dan bea serta perannya dalam tata kelola suatu negara. Konteks sejarahnya mencerahkan, dan tabel perbandingannya sangat informatif.

Setuju, artikel ini menawarkan pemahaman yang jelas dan mendalam tentang pajak dan bea dalam pemerintahan suatu negara.

Artikel ini menawarkan kajian komprehensif mengenai sistem perpajakan dan relevansi pajak dan bea dalam memperkuat perekonomian suatu negara, sekaligus menyoroti signifikansi historisnya.

Saya sangat setuju. Latar belakang sejarah perpajakan dan rincian pajak dan bea sangat informatif dan mengasyikkan.

Artikel ini secara efektif mengkomunikasikan peran penting pajak dan bea dalam pemerintahan dan dampaknya terhadap struktur ekonomi suatu negara, sehingga mendorong pemahaman yang lebih mendalam tentang konsep-konsep ini.

Konteks historis mengenai asal usul perpajakan dan praktiknya pada peradaban kuno menambah dimensi yang memperkaya artikel ini, menawarkan perspektif holistik mengenai pajak dan bea.

Sebuah artikel mencerahkan yang secara ringkas menggambarkan ruang lingkup dan pentingnya pajak dan bea dalam pemerintahan suatu negara, terutama melalui konteks sejarah yang diberikan.

Artikel ini dengan fasih menjelaskan berbagai subtipe pajak dan bea, menawarkan tabel perbandingan yang menarik untuk memudahkan referensi.

Saya mengapresiasi perincian komprehensif mengenai pajak dan bea, yang berfungsi untuk meningkatkan pemahaman pembaca tentang peran penting pajak dan bea dalam tata kelola suatu negara.

Artikel ini menekankan pentingnya pajak dan bea dalam memperkuat perekonomian suatu negara, memberikan wawasan rinci tentang asal usul sejarah dan sub-kategorinya.

Saya setuju, artikel ini berfungsi sebagai sumber daya yang sangat berharga bagi individu yang mencari pemahaman rinci tentang pajak dan bea dalam kerangka tata kelola suatu negara.