La contabilità è un argomento complesso che deve considerare vari periodi di tempo e concetti per tenere traccia delle transazioni finanziarie sia in contanti che in credito.

I concetti di rateo e differimento vengono utilizzati per gestire le transazioni accumulate e future che devono essere tenute presenti durante le operazioni.

Punti chiave

- I ratei sono rettifiche contabili per i ricavi guadagnati o le spese sostenute ma non registrate o pagate, garantendo che i rendiconti finanziari siano allineati con il metodo della contabilità per competenza.

- I differimenti si verificano quando un'azienda riceve o paga contanti per transazioni che saranno rilevate come entrate o spese in periodi contabili futuri.

- Gli accantonamenti aiutano a far corrispondere entrate e spese al periodo appropriato, mentre i risconti posticipano il riconoscimento di determinate transazioni per riflettere accuratamente il loro impatto economico.

Ratei e risconti

I ratei sono transazioni guadagnate o sostenute ma non ancora registrate. I differimenti sono transazioni che sono state registrate ma non sono ancora state guadagnate o sostenute. I ratei sono Le vendite guadagnati ma non ancora incassati, mentre i risconti sono passività iscritte ma non ancora sostenute.

Il concetto di competenza in finanza si riferisce alla pratica di registrare le transazioni quando vengono effettuate anziché quando vengono pagate. Gli accantonamenti comportano la somma di somme per un periodo di tempo fino a quando non vengono pagate.

I ratei attivi si riferiscono al reddito per il quale il lavoro è stato svolto ma il pagamento è rimasto.

I risconti si riferiscono ai proventi o oneri che devono essere riportati nel futuro e pagati successivamente anche se hanno effetto nel presente.

Questi aggiungono anche somme in un periodo e diventeranno dovute in seguito contabilità periodi. Le imposte sono differite in natura perché si aggiungono e diventano esigibili alla fine dell'anno.

Tavola di comparazione

| Parametri di confronto | Ratei | risconti |

|---|---|---|

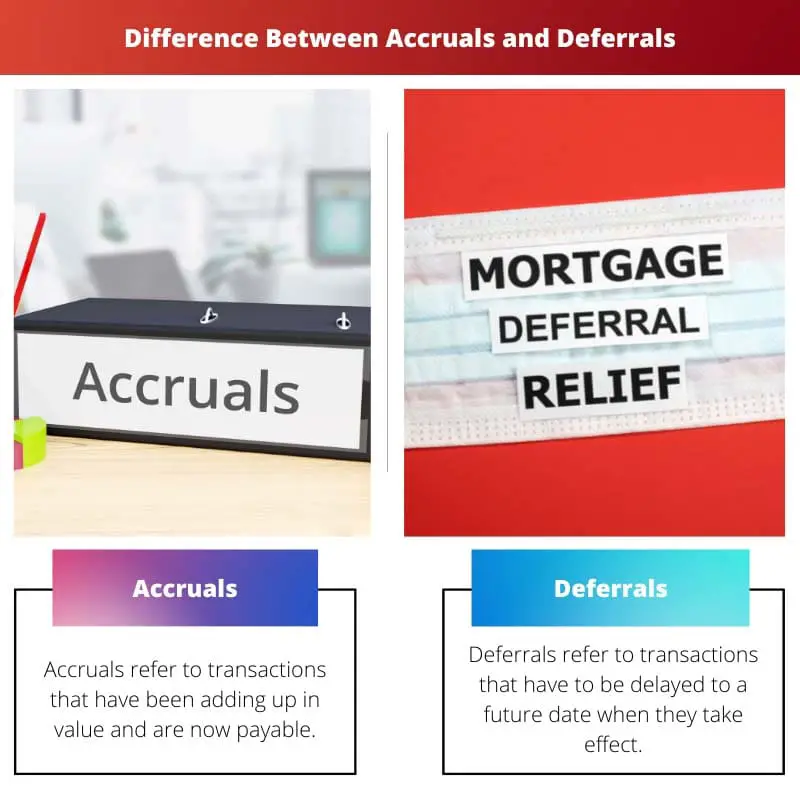

| Significato | Gli accantonamenti si riferiscono a transazioni che hanno accumulato valore e sono ora pagabili. | I differimenti si riferiscono a transazioni che devono essere posticipate a una data futura quando entrano in vigore. |

| Natura | I ratei si basano sul concetto di prudenza della contabilità in cui le spese sono considerate ma non le entrate. | I differimenti sottolineano l'aspetto di cassa della contabilità in cui anche se il pagamento viene ricevuto, la registrazione viene effettuata quando il lavoro è terminato. |

| Trattamento contabile | Questi sono registrati nel periodo corrente e sono dovuti in anticipo. | Questi saranno registrati nel prossimo periodo contabile. |

| Analogia | Se una persona prende un prestito allora non paga gli interessi subito ma in seguito. | Se un'impresa riceve pagamenti anticipati per lavori non forniti, questi vengono registrati successivamente quando il lavoro è terminato. |

| Esempi | Acquisti a credito, Imposte, Affitto anticipato e Interessi su mutuo. | Spese per entrate differite, pubblicità e servizi basati su abbonamento. |

Cosa sono i ratei?

I ratei si riferiscono a proventi o oneri che si sono accumulati nel tempo e che sono giunti a scadenza nell'esercizio in corso.

Questo viene fatto in modo che le transazioni contabili che si sono accumulate e i pagamenti in sospeso possano essere chiusi alla fine del periodo contabile.

Una spiegazione dei ratei può essere data attraverso i ratei attivi, che si riferiscono al reddito per il quale il lavoro è stato svolto ma che non è stato ancora accreditato sul conto del lavoratore. È dovuto a loro e sarà pagato nel periodo contabile.

Gli accantonamenti sono considerati perché influenzano la posizione e l'attività di una società anche se il denaro non è stato scambiato poiché il lavoro è attivamente coinvolto e anche il trasferimento di azioni potrebbe essere coinvolto nella transazione.

Sono necessari per tenere traccia delle attività finanziarie che altrimenti verrebbero ignorate a causa della mancanza di trasferimento di denaro contante.

I ratei funzionano secondo il concetto di competenza della contabilità che afferma che le entrate e le spese sono registrate nei libri contabili indipendentemente dal fatto che il pagamento sia stato effettuato o meno.

Sono liquidati pagando o ricevendo il pagamento alla fine del periodo contabile o del contratto.

Cos'è il differimento?

I differimenti si riferiscono alle operazioni che, sebbene abbiano avuto luogo nel tempo presente, saranno rilevate in una data futura che dipende dall'attività.

Sono realizzati in modo che i rendiconti finanziari pubblicizzati dall'azienda siano più accurati nel rappresentare la loro situazione finanziaria e complessiva.

I differimenti sono i pagamenti ricevuti in anticipo che interesseranno l'attività in futuro pertanto non sono inclusi nell'anno in corso.

Include anche le spese che sono state pagate ma che non sono scadute nell'esercizio in corso. Facilitano il tracciamento accurato dei pagamenti limitandoli al momento in cui vengono effettivamente effettuati o ricevuti.

Un esempio di differimento sarebbe l'affitto prepagato, nel qual caso l'affitto non è scaduto nel momento presente ma un inquilino lo paga anticipatamente. Si tratta di un rinvio per il padrone di casa poiché non ha prestato il servizio della sua casa ma ha comunque ricevuto il denaro.

I differimenti funzionano anche secondo il concetto di competenza della contabilità e facilitano l'accurata tenuta dei registri finanziari poiché è necessario annotare una ricevuta anche se il lavoro è ancora dovuto e sarà portato a termine in seguito.

Altri esempi di differimento includono abbonamenti, depositi di prodotti, entrate anticipate, fatture prepagate, ecc.

Principali differenze tra ratei e risconti

- I ratei si riferiscono a pagamenti o proventi che sono stati portati a nuovo nel presente mentre i risconti si riferiscono a riporti di proventi e oneri al futuro.

- I ratei passivi si riferiscono ai pagamenti che una società deve effettuare nel presente mentre i risconti passivi si riferiscono alle spese che sono state pagate in anticipo.

- I ratei attivi sono i pagamenti che devono ancora essere ricevuti per lavori già eseguiti quindi sono attività mentre i risconti passivi sono ricevuti per lavori non eseguiti.

- Nei differimenti, il denaro viene scambiato per primo, mentre nei ratei, il denaro viene coinvolto successivamente e il lavoro viene svolto per primo.

- I ratei comportano un aumento delle attività e una diminuzione dei costi, mentre i risconti comportano un aumento delle passività e dei costi.

- https://www.elibrary.imf.org/view/journals/005/2009/002/article-A001-en.xml

- https://heinonline.org/hol-cgi-bin/get_pdf.cgi?handle=hein.journals/taxlr38§ion=21

Ultimo aggiornamento: 13 luglio 2023

Chara Yadav ha conseguito un MBA in Finanza. Il suo obiettivo è semplificare gli argomenti relativi alla finanza. Ha lavorato nella finanza per circa 25 anni. Ha tenuto numerosi corsi di finanza e banche per business school e comunità. Leggi di più su di lei pagina bio.

L'argomento è complesso ma la tua spiegazione dettagliata ne facilita la comprensione. Ottimo articolo!

Decisamente. La tabella comparativa è molto efficace nell'evidenziare le differenze tra ratei e risconti.

L'articolo fornisce una panoramica completa dei ratei e dei risconti e di come contribuiscono a un'accurata tenuta dei registri finanziari.

Articolo molto informativo, soprattutto per le persone che desiderano migliorare la propria comprensione dei concetti contabili.

Questo articolo scompone efficacemente concetti contabili complessi in componenti comprensibili. Ben scritto e perspicace.

Assolutamente sì, le informazioni presentate sono fondamentali per una più chiara comprensione della terminologia e delle pratiche contabili.

La tabella comparativa è stata particolarmente utile per distinguere tra ratei e risconti. Ottimo articolo!

Ho trovato i contenuti molto utili e ben presentati. Gli esempi forniti aggiungono maggiore chiarezza ai concetti.

L'articolo offre approfondimenti dettagliati e sulla natura dei ratei e dei risconti, rendendolo una risorsa preziosa per chi è interessato alla contabilità.

In effetti, l’articolo dimostra efficacemente il significato e le implicazioni dei ratei e dei risconti.

Questa è un'ottima informazione, grazie per averla presentata in modo così chiaro e conciso.

Assolutamente! L'articolo è conciso e utile per comprendere concetti contabili complessi.