Esistono diversi significati di un diario, il diario può essere un diario per scrivere sulla tua giornata o può essere utilizzato come diario sussidiario in cui vengono registrate le transazioni.

Un libro mastro è un libro permanente di transazioni finanziarie. Un libro mastro è un libro in cui vengono registrate e classificate le transazioni del conto. Sia le riviste che i registri fanno parte della contabilità finanziaria.

Punti chiave

- I giornali registrano le transazioni finanziarie in ordine cronologico, fornendo un resoconto dettagliato delle attività finanziarie di un'azienda.

- I registri organizzano le transazioni per tipo di conto, offrendo una visione riassuntiva della situazione finanziaria di un'azienda.

- Sia le riviste che i libri mastri sono essenziali per una contabilità accurata e per la generazione di rendiconti finanziari.

Diario contro libro mastro

Un diario è una registrazione cronologica di tutte le transazioni finanziarie che si verificano in un'azienda. Registra ogni transazione nell'ordine in cui si è verificata. Un libro mastro è una raccolta di tutti i conti utilizzati da un'azienda, organizzati per tipo di conto (come attività, passività e patrimonio netto). Ogni conto nel libro mastro contiene un saldo corrente di tutte le transazioni relative a quel conto.

In un giornale, le transazioni finanziarie sono state registrate. È il primo passo nella contabilità. Possono essere più voci di credito e di debito.

Tuttavia, la somma dei debiti dovrebbe essere uguale alla somma dei debiti. Un diario include la data di una transazione, l'importo e i conti interessati.

Un libro mastro è un libro permanente per la registrazione delle transazioni. Le transazioni vengono analizzate e quindi spostate su un libro mastro. Il libro mastro fornirà il rendiconto finanziario man mano che le transazioni sono classificate.

Un libro mastro viene preparato in base alla natura del conto. Il calcolo del bilancio pro capite è possibile tramite le scritture del libro mastro.

Tavola di comparazione

| Parametri di confronto | News | Ledger |

|---|---|---|

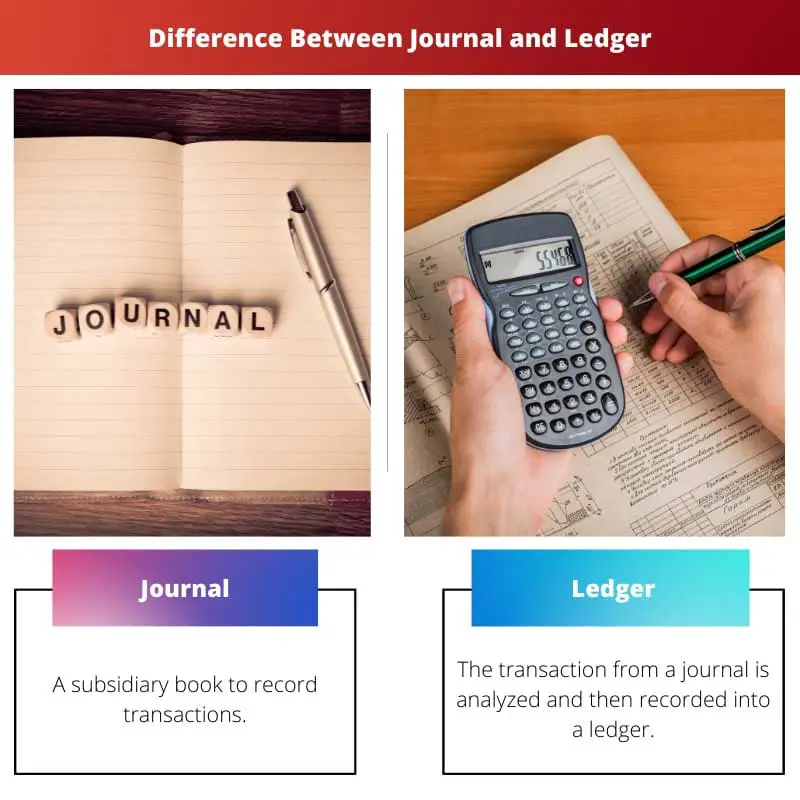

| Definizione | Un libro sussidiario per registrare le transazioni. | La transazione da un giornale viene analizzata e quindi registrata in un libro mastro. Un libro mastro è un libro permanente per registrare le transazioni finanziarie. |

| Nome | La registrazione delle transazioni in un giornale è nota come journaling. | La registrazione delle transazioni in un giornale di registrazione è nota come registrazione. |

| Conto Economico | Un conto economico non può essere preparato da un giornale. | I conti economici sono preparati dai libri mastri per conoscere i profitti e le perdite. |

| Bilancio patrimoniale | Non è possibile preparare un bilancio da una rivista. | I bilanci sono preparati da un libro mastro. |

| Saldo di apertura | Le riviste non hanno un saldo iniziale. Sono preparati dalle transazioni correnti. | I registri hanno l'opzione del saldo iniziale. |

Cos'è Giornale?

Un giornale è un giornale in cui vengono registrate le transazioni contabili. Le transazioni riguardano voci di rettifica, scorte iniziali, errori contabili, ammortamenti, ecc.

I giornali sono il primo passo nella contabilità. È anche noto come Libri di voci originali. Le voci vengono quindi inoltrate in un libro mastro.

Un giornale registra tutte le transazioni finanziarie di un'impresa. Viene utilizzato in modo che ci sia una registrazione temporanea di ogni transazione. La futura riconciliazione dei conti può essere effettuata tramite un diario.

Prevalentemente viene utilizzato per le scritture contabili in partita doppia, ovvero l'accredito e l'addebito di uno o più conti, rendendo l'importo totale uguale.

Il giornale di registrazione viene utilizzato in record specifici come i giornali di registrazione vendite, i giornali acquisti e così via, mentre un giornale di registrazione generale viene utilizzato quando il record non specifica un giornale di registrazione specifico.

Le transazioni sono registrate per data. Principalmente un contabile tiene aggiornato il diario. UN sommario nel diario è inclusa anche la spiegazione della transazione, nota come narrazione.

Un altro significato di un diario che non è correlato alla contabilità è un diario, un diario personale. Un diario in cui una persona scrive della sua vita quotidiana, delle sue emozioni e dei suoi sentimenti è anche chiamato diario.

Cos'è Ledger?

Un libro mastro è un libro permanente di transazioni finanziarie. Le transazioni sono registrate in un libro mastro per data da un giornale. Ogni transazione viene prima registrata in un giornale, quindi le transazioni vengono analizzate e controllate e quindi registrate in un libro mastro.

Viene preparato un libro mastro dal giornale di registrazione in modo che le transazioni possano essere registrate correttamente in colonne separate con tutti i dettagli. Un libro mastro ha da sei a otto colonne.

Le operazioni sono registrate in forma classificata e nelle rispettive voci. La registrazione delle transazioni in un libro mastro è nota come registrazione. Il conto economico è preparato da un libro mastro per conoscere i profitti e le perdite.

Ogni conto nel libro mastro ha due lati, colonne separate per credito e debito. Il lato sinistro è chiamato debito, mentre il lato destro è chiamato credito. Esistono tre tipi di libri mastri: generali, debitori e creditori.

Ogni conto ha un saldo di apertura o di riporto. In effetti, un libro mastro può avere sia il saldo iniziale che il saldo finale.

Il bilancio di verifica può anche essere preparato dai libri mastri. Un libro mastro è preparato dalla natura dei conti. Ed è possibile conoscere le entrate e le spese di diverse teste attraverso la registrazione di un libro mastro.

Principali differenze tra giornale e libro mastro

- Un diario è un libro temporaneo, un libro di supporto delle transazioni, mentre un libro mastro è un riepilogo permanente di tutti gli importi e le transazioni.

- Le transazioni vengono prima inserite in un giornale e, dopo l'analisi, vengono registrate in un libro mastro.

- In un registro le transazioni vengono registrate con un riepilogo, mentre in un libro mastro non è necessaria una spiegazione o un riepilogo.

- Il formato di un diario contiene cinque colonne, mentre un libro mastro ha da sei a otto colonne.

- Il bilancio non può essere preparato da una rivista, mentre può essere preparato da un libro mastro.

- Un bilancio di verifica non può essere preparato da un giornale di registrazione, mentre può essere preparato da un libro mastro.

- https://jamanetwork.com/journals/jama/article-abstract/202114

- https://www.jstor.org/stable/1735096

- https://search.proquest.com/openview/f5e0781683d9fae761542ed1a316d5fd/1?pq-origsite=gscholar&cbl=48426

Ultimo aggiornamento: 09 agosto 2023

Chara Yadav ha conseguito un MBA in Finanza. Il suo obiettivo è semplificare gli argomenti relativi alla finanza. Ha lavorato nella finanza per circa 25 anni. Ha tenuto numerosi corsi di finanza e banche per business school e comunità. Leggi di più su di lei pagina bio.

Grazie per la spiegazione dettagliata della differenza tra giornali e registri. È fondamentale per un'accurata contabilità finanziaria.

Assolutamente sì, in contabilità la distinzione tra giornali e libri mastri è fondamentale.

Il confronto dettagliato tra giornali e registri è molto interessante.

Assolutamente, una chiara comprensione delle differenze è essenziale per una contabilità accurata.

Lo schema dettagliato delle funzioni del giornale e del registro aggiunge una preziosa profondità a questa spiegazione.

D'accordo, le informazioni qui presentate offrono una comprensione completa delle pratiche contabili.

La sezione che spiega la distinzione tra giornali e libri mastri in termini di conto economico e stato patrimoniale aggiunge informazioni preziose.

La chiarezza fornita sulla preparazione dello stato patrimoniale e del conto economico è altamente istruttiva.

Assolutamente, capire come i giornali e i registri contribuiscono a questi rendiconti finanziari è fondamentale.

La spiegazione dettagliata di ciò che comporta un giornale è vitale per chi è nuovo ai principi contabili.

In effetti, una comprensione approfondita delle registrazioni contabili è il fondamento di una contabilità accurata.

La spiegazione di come le transazioni vengono registrate dal giornale al registro è molto utile.

D’accordo, comprendere il processo di registrazione delle transazioni è fondamentale nella contabilità.

La descrizione di come il giornale e il libro mastro sono collegati nel processo di contabilità è illuminante.

Assolutamente, una piena comprensione dell’interazione tra giornali e libri mastri è fondamentale nella contabilità.

Una spiegazione molto istruttiva e completa degli scopi dei giornali e dei registri.

La panoramica qui fornita sullo scopo e sulla funzione dei registri è piuttosto istruttiva.

Gli approfondimenti dettagliati sulla preparazione del registro sono molto istruttivi.

Assolutamente, comprendere il ruolo dei registri è indispensabile per una sana pratica contabile.

La tabella comparativa fornita qui è molto utile per comprendere i diversi aspetti dei giornali e dei libri mastri.

Sì, lo è certamente. Rende più facile cogliere le differenze tra giornali e registri.

D’accordo, la chiarezza offerta dalla tabella comparativa è impressionante.