Le transazioni forfettarie fanno parte di ogni attività commerciale, ma si verificano molto frequentemente. In alcuni casi, i pagamenti vengono sospesi. Questo tipo di voce deve essere registrato per evitare qualsiasi ambiguità in futuro.

Tutte queste transazioni vengono riportate nella contabilità che diventa parte della contabilità generale. Quando differiti per essere pagati in futuro sono registrati come Conti fornitori.

Punti chiave

- "Contabilità fornitori" tiene traccia del denaro dovuto da un'azienda ai suoi fornitori per beni o servizi ricevuti.

- La contabilità generale è la registrazione contabile primaria di un'azienda, che consolida tutte le transazioni finanziarie.

- Entrambi sono componenti essenziali del sistema contabile di un'azienda, con i conti da pagare che sono un sottoinsieme della contabilità generale.

Contabilità fornitori vs contabilità generale

Conto fornitori (AP) registra solo le transazioni relative a venditore pagamenti, mentre General Ledger (GL) registra tutte le transazioni finanziarie dell'azienda. AP è un registro secondario del GL utilizzato per tenere traccia dei dettagli di transazioni specifiche. AP è un conto passività, mentre GL contiene sia attività che passività.

È possibile pagare per questi account si riferisce al debito posseduto nei confronti di venditori e fornitori a breve e lungo termine.

In generale, si tratta di una proroga concessa dal creditore dell'impresa per il pagamento di un determinato importo nel prossimo periodo. Il periodo di pagamento in Contabilità fornitori è un ciclo di 30, 60 o 90 giorni.

Il libro mastro generale si riferisce a uno strumento contabile utilizzato per verificare il registro secondario, i conti, i controlli e i rapporti. Tutti i dati finanziari sono mantenuti nella contabilità generale della società in cui ogni addebitooperazione di credito è opportunamente specificato.

È adottato dall'azienda che gestisce un sistema di contabilità a partita doppia.

Tavola di comparazione

| Parametri di confronto | È possibile pagare per questi account | Libro Mastro Generale |

|---|---|---|

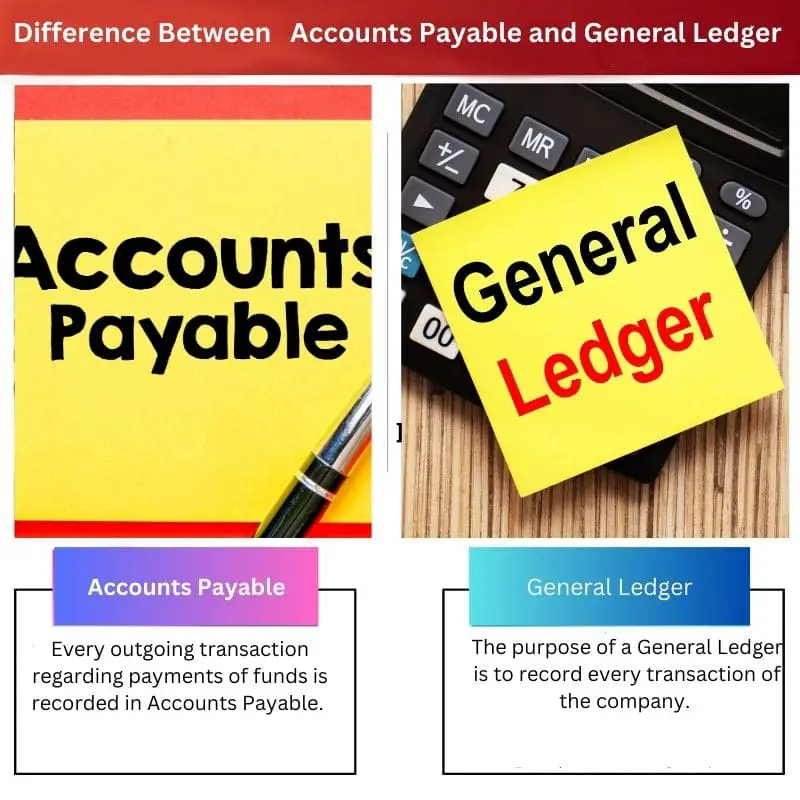

| Indica | Ogni transazione in uscita relativa ai pagamenti di fondi viene registrata in Contabilità fornitori. | Lo scopo di un libro mastro generale è quello di registrare ogni transazione della società. |

| Tipi | La contabilità fornitori è un libro mastro sussidiario. | Il libro mastro generale è un libro mastro principale costituito da conti da pagare. |

| Scopo | Lo scopo del libro mastro dei conti da pagare è registrare i flussi di pagamento in uscita della società o dell'impresa. | La contabilità fornitori fa parte dei sistemi a partita doppia e singola. |

| Sistema | La contabilità fornitori fa parte sia dei sistemi a partita doppia che a partita singola. | Il libro mastro generale fa parte solo del sistema di partita doppia. |

| lavoro | L'importo complessivo della contabilità fornitori viene riportato nella contabilità generale. | Contabilità generale raccoglie l'importo aggregato da ciascuna sottovoce per l'output finale. |

Che cos'è la contabilità fornitori?

La contabilità fornitori è una transazione standard che avviene in ogni organizzazione. Come nelle aziende significative, pagamento regolare delle merci, crudo materiali, e servizi è impossibile. Questi pagamenti vengono effettuati secondo il ciclo di pagamento dell'organizzazione.

L'importo che la società deve nei confronti del fornitore di materie prime, del venditore di merci e di altre terze parti è registrato sotto l'intestazione Conti fornitori nella contabilità generale.

I fornitori creano fatture e i destinatari le registrano nei loro file libri dei conti. Nel frattempo, l'attività va a credito.

Questi pagamenti sono considerati debiti a breve termine per le aziende. L'organizzazione è obbligata a saldare l'importo dovuto in base al periodo di pagamento deciso di comune accordo.

L'importo totale del conto fornitori viene trasferito alla contabilità generale alla fine di ultimare successivamente il Bilancio. Queste transazioni sono avvenute nelle aziende attraverso software avanzati come SAP o conteggio.

In Bilancio i Debiti sono compresi nella voce Passività correnti.

Per una migliore comprensione: un'azienda acquista vestiti per realizzare cappotti del valore di $ 50 e con questa materia prima l'azienda ha anche consegnato un fattura pagare $ 50 entro 60 giorni.

Questo pagamento di $ 50 deve essere effettuato entro 60 giorni e la voce deve essere registrata sotto l'intestazione Conti da pagare.

Cos'è la contabilità generale?

Il termine General Ledger fa parte di contabilità finanziaria che registra tutte le transazioni che si svolgono in diverse sottovoci.

Il libro mastro generale alloca le voci di diversi registri in passività, attività o azioni secondo la natura della transazione. Queste attività principali vengono eseguite in base al software di contabilità utilizzato dall'azienda.

Funziona sul fenomeno del duplice effetto di ogni transazione: se un conto viene addebitato, l'altro deve essere accreditato.

Questi doppi effetti della transazione sono definiti come il rivista che definisce la fonte di ogni transazione ei suoi effetti conseguenti.

In parole povere, è la somma forfettaria di ogni singolo libro mastro. Nella contabilità generale vengono create varie teste costituite da creditori, debitori, conti correnti, debiti e crediti.

Secondo l'esito della contabilità generale, il bilancio di prova è predisposto per la finalizzazione del bilancio alla data per rappresentare un quadro chiaro dei conti della società.

Per una migliore comprensione della contabilità generale, supponiamo che una società riceva $ 100 dal acquirente sulla vendita di beni.

Questa transazione aumenterà le attività della società di $ 100 e diminuirà il conto clienti di $ 100. Con questo apparente effetto, General Ledger ha completato il suo compito in contabilità.

Principali differenze tra contabilità fornitori e contabilità generale

- Trattamento: In Contabilità fornitori viene trattato un solo tipo di voce, mentre in Contabilità generale vengono trattati più movimenti.

- Riferimento: Le scritture di Contabilità Fornitori sono riferite solo ai creditori, mentre le scritture in Contabilità Generale riguardano creditori e debitori della società.

- Informazioni: Le informazioni in Contabilità fornitori sono limitate, mentre le informazioni in Contabilità generale sono complete.

- Produzione: L'output di Contabilità fornitori diventa parte della contabilità generale e l'output della contabilità generale diventa parte di Bilancio di prova.

- Bilancio: Non è possibile preparare il bilancio con l'aiuto della contabilità fornitori, al contrario, il bilancio può essere preparato con l'aiuto di un libro mastro generale.

- https://www.emerald.com/insight/content/doi/10.1108/MAJ-10-2014-1117/full/html

- https://heinonline.org/HOL/LandingPage?handle=hein.journals/abaj76&div=50&id=&page=

Ultimo aggiornamento: 13 luglio 2023

Chara Yadav ha conseguito un MBA in Finanza. Il suo obiettivo è semplificare gli argomenti relativi alla finanza. Ha lavorato nella finanza per circa 25 anni. Ha tenuto numerosi corsi di finanza e banche per business school e comunità. Leggi di più su di lei pagina bio.

È bello vedere contenuti dettagliati come questo. Arricchisce la comprensione di pratiche contabili complesse e gli esempi del mondo reale forniti sono molto utili.

Questo articolo fornisce un eccellente confronto tra contabilità fornitori e contabilità generale. Cattura efficacemente le sfumature e l'importanza di entrambi gli aspetti nella contabilità.

Questo è molto informativo, sono coperti tutti gli aspetti della contabilità fornitori e della contabilità generale. In che modo pensi che i moderni software di contabilità abbiano influenzato questi processi?

Assolutamente! I moderni software di contabilità hanno reso questi processi molto più semplici e accessibili, consentendo analisi e processi decisionali migliori.

Ottima domanda! Credo che i moderni software di contabilità abbiano semplificato i processi, rendendo la gestione AP e GL più efficiente e accelerato il reporting finanziario.

Sono impressionato dal livello di dettaglio e spiegazione fornita. È chiaro e facile da capire.

Chi scrive utilizza uno stile di scrittura chiaro e conciso unito ad una grande conoscenza approfondita nel campo della contabilità per spiegare questi concetti. Lavoro eccezionale.

Eccellente esposizione di come contabilità fornitori vs contabilità generale. Le attività e le passività sono ben descritte. Grazie.