In qualità di acquirente o venditore, entrambe le persone sono impegnate nel commercio. Originariamente veniva scambiato beni e servizi direttamente tra due persone o tramite baratto.

A volte veniva chiamato commercio. Il denaro è stato quindi coniato come un'asta e sono stati quindi acquistati crediti.

Ciò ha comportato la complicazione delle negoziazioni e l'introduzione di processi contabili che consentono a privati e aziende di gestire correttamente i propri costi e, nel caso di utenti creditori, passivi o passivi.

La gestione di questi account include una forte conoscenza di principi contabili e l'economia della società. Questi conti possono essere utilizzati in un'organizzazione per aiutare l'azienda a costruire un saldo di cassa più coerente, incoraggiando al contempo la vendita di azioni per profitti a breve termine.

Punti chiave

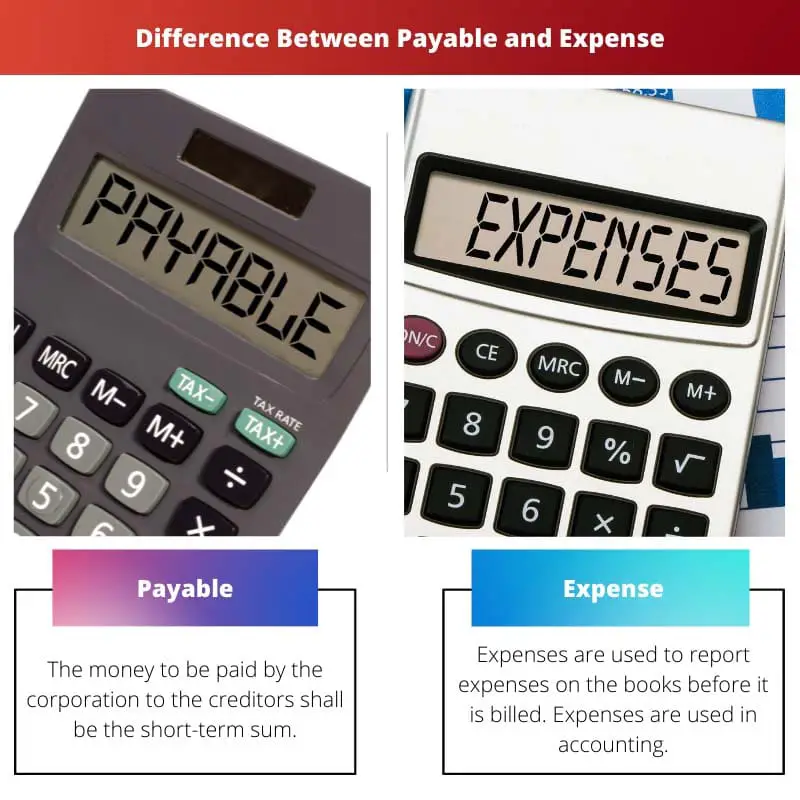

- Pagabile si riferisce a un importo che una persona o un'organizzazione deve a un'altra parte. Al contrario, la spesa è sostenuta da una persona o un'organizzazione mentre fa affari.

- Il debito è registrato come una passività nello stato patrimoniale, mentre la spesa è registrata come una spesa nel conto economico.

- L'importo pagabile viene pagato successivamente, mentre le spese vengono pagate al momento dell'acquisto.

Pagabile vs spesa

Pagabile è la somma di denaro che l'impresa o la società deve pagare ai creditori. Quando una società prende in prestito un prestito per acquistare beni o servizi, anche questo viene aggiunto come debito al bilancio. Il termine 'spesa' può essere utilizzato per definire le spese. L'affitto o il reddito sono esempi di spese. Anche un prestito bancario è considerato una spesa.

Un debito indica un'obbligazione esistente o un prestito da saldare secondo i termini e le condizioni negoziate da tutte le parti. Gli esempi includono costi elettrici, bollette via cavo e bollette telefoniche, che richiedono già agli utenti di utilizzare il servizio e ricevono successivamente il pagamento di una tariffa.

Lo spettro dei pagamenti dovuti nel settore è più ampio e complesso. Vengono utilizzate fatture e assegni e vengono conservati giornali in cui sono specificati tutti i debiti.

Le spese sono il pagamento di denaro per beni e servizi a un altro individuo. Ti viene addebitato quando paghi l'affitto o acquisti cibo, droghe, automobili o vestiti.

Negli affari e nella contabilità, un addebito si riferisce al costo della generazione di reddito addebitato a un'altra persona o società commerciale in contanti o valore. Innesca una diminuzione del valore di una società e un'acquisizione di passività.

Tavola di comparazione

| Parametri di confronto | pagabile | Spese |

|---|---|---|

| Significato | Il denaro che deve essere pagato dalla società ai creditori è la somma a breve termine. | Le spese vengono utilizzate per riportare le spese sui libri prima che vengano fatturate. Le spese sono utilizzate nella contabilità. |

| Avvenimento | Il pagamento si verifica solo quando viene acquistato il credito. | Le spese sono utilizzate in entrambe le organizzazioni. |

| Esempio | Sono pagabili solo i documenti dovuti ai creditori. | Affitto, reddito, interessi sui prestiti bancari. |

| Bilancio patrimoniale | Questi pagamenti sono parte integrante della routine quotidiana e sono considerati pagabili in bilancio. | La spesa è intermittente ed è classificata come spesa come debito esistente nel bilancio. |

| Controparte | I costi saranno pagati al personale e alle banche. | Queste spese sono riportate solo quando i creditori sono stati pagati. |

Cosa è pagabile?

Il debito comprende tutti i costi derivanti da operazioni di credito da parte di fornitori/venditori di prodotti o servizi. Le attuali obbligazioni sono esigibili e scadono entro 12 mesi dalla data dell'operazione.

Nei saldi, i costi non finanziari più comunemente sostenuti includono benefici, salari, interessi e royalties.

Devono essere inclusi entrambi i costi sostenuti per l'acquisto di crediti per prodotti o servizi dai fornitori è possibile pagare per questi account. Le obbligazioni attuali che devono essere maturate a breve termine sono conti da pagare.

Questo concetto viene utilizzato per descrivere il debito a breve termine di una società che deve essere contratto per evitare il default entro un certo periodo.

Nel caso dei bilanci, anche i costi non finanziari utilizzati nel raggruppamento comprendono retribuzioni, compensi, interessi e royalties. I conti passivi sono riportati in un bilancio quando la società acquista beni o servizi in prestito.

Nei conti fornitori vengono utilizzati solo i documenti dovuti ai mutuatari.

Cos'è la spesa?

La parola è usata per costruire. Se un'impresa costa, significa che c'è una quota crescente di fatture in sospeso.

Il principio della contabilità per competenza afferma che tutti i flussi in entrata e in uscita dovrebbero essere registrati. Se viene pagato o meno denaro reale, questo è fatto.

Questo è il più riconosciuto nei conti prima del fattura.

Esempi sono i servizi utilizzati per un mese intero ma ottenuti alla fine del mese. I lavoratori lavorano per tutto il tempo ma alla fine pagano il personale.

Consumo di servizi e merci, ma nessuna fattura presentata. Alla chiusura dell'esercizio e all'adeguamento delle poste necessarie a rappresentare i costi correnti, i ratei passivi sono iscritti nello stato patrimoniale.

Questo perché queste spese devono sempre essere misurate e aggiornate per tenere conto dell'intero importo dopo il ricevimento delle fatture. Ci sono principalmente costi come l'affitto, i prestiti bancari e gli stipendi in cui vengono effettuati pagamenti mensili.

I costi accumulati, o le passività accumulate, vengono accumulati nel corso del tempo. La parte delle bollette in sospeso aumenta man mano che un'azienda riscuote i costi.

Principali differenze tra pagamento e spesa

- Le spese sono un termine contabile in cui le spese sono riportate nel libro mastro prima di essere addebitate, mentre i debiti sono i soldi che devono essere pagati dalla società e sono pagabili a breve termine ai creditori.

- La spesa è intermittente ed è classificata come spesa come debito esistente in bilancio, mentre pagabile come obbligazione esistente in bilancio fa parte dell'operazione quotidiana.

- Le spese vengono utilizzate in entrambe le organizzazioni, mentre il pagamento si verifica solo quando viene acquistato il credito.

- Le spese sono voci che devi, ma non ci sono fatture per un tempo, mentre le fatture emesse dalla società sono pagabili.

- Entro la fine dell'esercizio, le spese sono realizzate in bilancio e ricordate dalla rettifica delle scritture contabili, mentre i debiti iscritti in bilancio sono gli acquisti aziendali di beni o servizi in contanti.

Ultimo aggiornamento: 20 giugno 2023

Chara Yadav ha conseguito un MBA in Finanza. Il suo obiettivo è semplificare gli argomenti relativi alla finanza. Ha lavorato nella finanza per circa 25 anni. Ha tenuto numerosi corsi di finanza e banche per business school e comunità. Leggi di più su di lei pagina bio.

Il post fornisce una spiegazione completa dei debiti e delle spese, chiarendo la loro importanza nelle transazioni finanziarie e nei principi contabili.

Assolutamente sì, il post funge da risorsa informativa per chiarire i concetti di debito e spesa.

In effetti, il post è utile per comprendere le implicazioni finanziarie dei debiti e delle spese.

Il post fornisce una panoramica completa dei debiti e delle spese, sottolineandone l'importanza nella gestione aziendale e finanziaria.

Il post approfondisce efficacemente il significato di debiti e spese, sottolineando il loro utilizzo nella gestione contabile e finanziaria.

La tabella comparativa è piuttosto approfondita nell'evidenziare le differenze tra i due concetti.

La spiegazione approfondita di ciò che costituisce una spesa e un debito è vantaggiosa sia per gli studenti che per i professionisti.

Sono d'accordo. Il post non solo definisce i termini ma spiega anche il loro significato nelle pratiche contabili.

Assolutamente, il post offre conoscenze preziose per chiunque desideri comprendere la gestione finanziaria.

Il post spiega in modo efficace la complessità dei debiti e delle spese, facendo luce sulla loro importanza nelle operazioni aziendali e nel reporting finanziario.

In effetti, il confronto tra debiti e spese fornisce una comprensione completa del loro ruolo nella gestione finanziaria.

Assolutamente, il post articola il significato di questi termini finanziari nelle organizzazioni.

La spiegazione dettagliata dei debiti e delle spese è approfondita e offre preziose conoscenze per le persone interessate alla contabilità e all'economia.

Sono d'accordo. L'articolo delinea in modo efficace il significato dei debiti e delle spese nelle pratiche contabili.

L'articolo fornisce una spiegazione completa dei concetti di debito e spesa, nonché della loro importanza negli affari e nella contabilità.

In effetti, è molto informativo e utile per chi è interessato alla contabilità e all'economia.

È vero, il post può essere una buona risorsa per studenti o professionisti che desiderano comprendere più a fondo questi concetti finanziari.

La differenziazione tra debiti e spese è ben illustrata, fornendo chiarezza sulla loro occorrenza e sulla loro rendicontazione contabile.

In effetti, il post è un prezioso riferimento per comprendere le complessità dei conti finanziari e le loro implicazioni.

Il post fa un ottimo lavoro nel confrontare debiti e spese, fornendo informazioni chiare sulle loro distinzioni e rilevanza.

La tabella comparativa è particolarmente utile per comprendere le caratteristiche dei debiti e delle spese.

Il concetto di debito e spese è spiegato chiaramente nel post, il che è utile per le persone che desiderano migliorare le proprie conoscenze in questo settore.

Assolutamente sì, il post fornisce chiarezza sulle importanti differenze tra debiti e spese.

I punti chiave alla fine del post riassumono i punti principali in modo efficace.