Uno scoperto è una linea di credito che consente ai titolari di un conto di prelevare più denaro del loro saldo, soggetto a un limite. Un assegno è un ordine scritto da parte del titolare di un conto a una banca di pagare un importo specifico al destinatario, prelevando fondi dal conto. Mentre lo scoperto offre flessibilità, gli assegni facilitano i trasferimenti diretti di fondi attraverso istruzioni scritte.

Punti chiave

- Uno scoperto è uno strumento bancario che consente ai titolari di un conto di prelevare più denaro di quello che hanno sul proprio conto fino a un limite predeterminato. Allo stesso tempo, un assegno è un documento scritto che ordina a una banca di pagare un importo specifico a un destinatario designato.

- Gli scoperti di conto aiutano i titolari di conto a gestire problemi temporanei di flusso di cassa fornendo accesso a fondi aggiuntivi, mentre gli assegni facilitano il trasferimento di fondi tra conti senza bisogno di contanti.

- Gli scoperti di conto comportano interessi o commissioni per l'importo preso in prestito, mentre gli assegni possono comportare commissioni minime o nulle, a seconda della banca e del tipo di conto.

Scoperto contro assegno

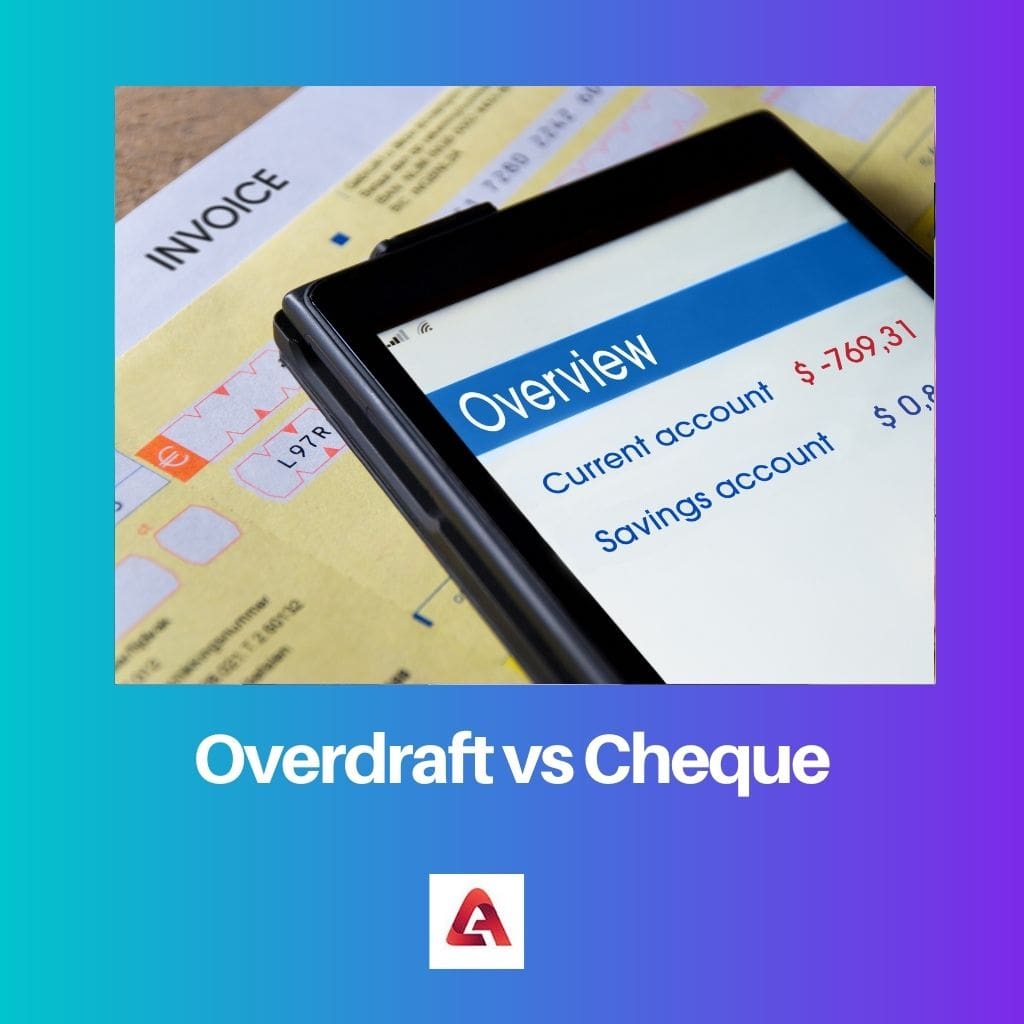

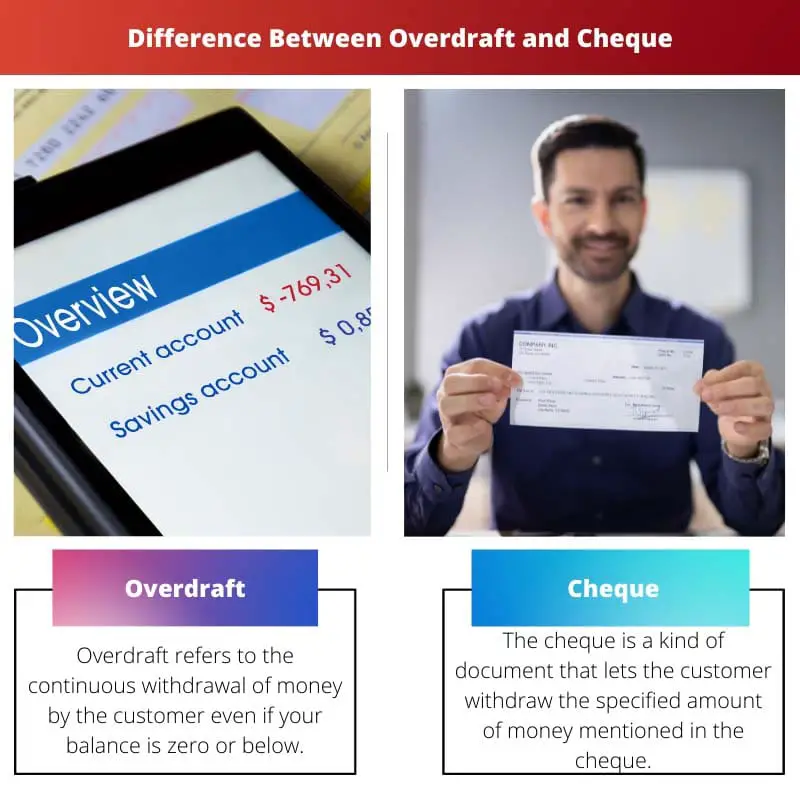

La differenza tra scoperto e assegno è che uno scoperto ti consente di prelevare più denaro rispetto al saldo corrente nel tuo conto di risparmio. Al contrario, Check ti consente di rimuovere l'importo specificato nella carta (all'interno del saldo del tuo conto).

An scoperto ti consente di prelevare denaro anche quando il saldo del tuo conto raggiunge lo zero. Dire che è una specie di piccolo prestito con interesse.

L'assegno ha tutt'altro senso. È un documento che ordina alla banca di pagare una certa somma di denaro a nome della quale è scritto l'assegno.

Non ti consente di prelevare più del saldo del conto.

Tavola di comparazione

| caratteristica | Scoperto | Dai un'occhiata |

|---|---|---|

| Definizione | Prendere in prestito denaro da una banca per coprire i fondi insufficienti in un conto corrente | Un ordine scritto a una banca di pagare una determinata somma di denaro dal conto corrente del traente al beneficiario |

| Iniziazione | Si verifica automaticamente o con approvazione (a seconda della politica bancaria) quando una transazione supera i fondi disponibili | Scritto e firmato dal traente e presentato al beneficiario o depositato per il pagamento |

| Fonte del pagamento | Credito bancario concesso al titolare del conto | Fondi propri del titolare del conto |

| Interesse | Addebitato sull'importo preso in prestito, con tariffe giornaliere elevate | Nessun interesse addebitato (a meno che l'assegno non rimbalzi) |

| Costi | Spesso include commissioni di scoperto e commissioni per fondi non sufficienti (NSF). | Potrebbero essere applicati costi per interruzione del pagamento o costi per assegni restituiti |

| Rischio | Può portare a debiti e difficoltà finanziarie se non gestito in modo responsabile | Nessun rischio intrinseco per il traente, ma il mancato ritiro degli assegni può danneggiare la reputazione e comportare commissioni |

| Control | Controllo limitato una volta utilizzato; rimborso richiesto | Pieno controllo su quando e come viene effettuato il pagamento |

| convenienza | Per emergenze a breve termine non pianificate | Pagamenti pianificati a privati o aziende |

| Disponibilità | Richiede l'approvazione della banca e può avere dei limiti | Ampiamente disponibile per i titolari di conti |

Cos'è lo scoperto di conto?

Uno scoperto è un accordo finanziario che consente al titolare di un conto di prelevare o spendere più denaro di quanto è attualmente disponibile sul proprio conto, fornendo essenzialmente una linea di credito a breve termine. Viene comunemente offerto da banche e istituti finanziari ai titolari di conti per gestire carenze finanziarie temporanee.

Caratteristiche principali dello scoperto:

- Limite di credito: La banca fissa uno specifico limite di credito per lo scoperto, che rappresenta l'importo massimo che può essere scoperto. Questo limite è determinato in base alla solvibilità e alla capacità finanziaria del titolare del conto.

- Interessi: Gli interessi vengono addebitati solo sull'importo scoperto e per la durata in cui rimane in sospeso. Il tasso di interesse è più alto di quello dei prestiti standard, il che rende importante per i titolari del conto gestire in modo efficiente il proprio scoperto.

- Flessibilità: Gli scoperti di conto offrono flessibilità consentendo ai titolari dei conti di accedere a fondi aggiuntivi quando necessario. È uno strumento finanziario utile per gestire spese impreviste o colmare le lacune a breve termine nel flusso di cassa.

- Termini di rimborso: Gli scoperti di conto sono pagabili su richiesta e il titolare del conto è tenuto a riportare il conto a un saldo positivo entro un periodo specificato. I termini di rimborso possono variare e il loro mancato rispetto può comportare commissioni aggiuntive o il ritiro dello scoperto.

- Processo di approvazione: L'approvazione di uno scoperto è subordinata alla valutazione della solvibilità del titolare del conto da parte della banca. Fattori come reddito, storia creditizia e rapporto con la banca svolgono un ruolo cruciale nel determinare l'ammissibilità e il limite dello scoperto.

Cos'è l'assegno?

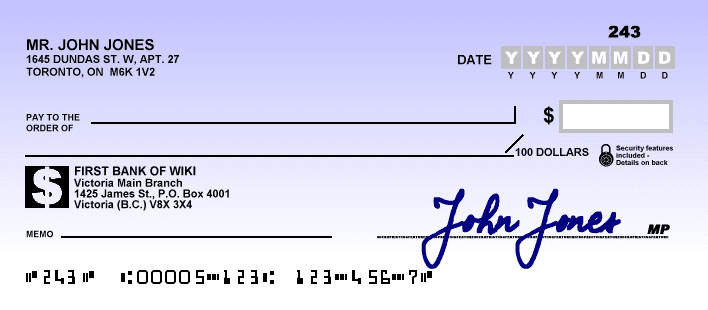

Un assegno è uno strumento finanziario utilizzato per effettuare pagamenti, fornendo un metodo sicuro e ampiamente accettato per trasferire fondi tra privati e imprese. Serve come un ordine scritto da parte del titolare di un conto (traente) alla sua banca (trassato) di pagare una determinata somma di denaro al destinatario indicato (beneficiario).

Controlla i componenti

- Cassetto: L'individuo o l'entità che emette l'assegno, ordinando alla banca di effettuare un pagamento.

- Banca trattaria: La banca presso la quale il traente detiene il conto dal quale verranno prelevati i fondi.

- Beneficiario: La persona o entità a cui è pagabile l'assegno e che riceve i fondi.

- Quantità: Le rappresentazioni numeriche e scritte della somma da versare.

- Data: La data di emissione dell'assegno, che indica quando deve essere effettuato il pagamento.

- Firma: La firma del traente, che garantisce autorizzazione e sicurezza.

Tipi di controlli

- Assegno al portatore: Pagabile al portatore, consentendo a chiunque detenga l'assegno di ricevere il pagamento.

- Assegno dell'ordine: Pagabile a una persona o entità specifica, che richiede l'approvazione per il trasferimento.

- Assegno sbarrato: Contiene due linee parallele sul lato anteriore, a indicare che i fondi dovrebbero essere versati su un conto bancario anziché essere incassati.

Controlla il processo di cancellazione

- Cauzione: Il beneficiario deposita l'assegno sul proprio conto bancario.

- Presente: L'assegno viene inviato alla banca trattaria per il pagamento.

- Liquidazione: La banca trattaria verifica i fondi e, se disponibile, l'assegno viene autorizzato per il pagamento.

- Regolamento: I fondi vengono trasferiti dal conto del traente al conto del beneficiario.

Importanza e limiti

Gli assegni offrono un mezzo di pagamento sicuro e tracciabile, ma potrebbero subire ritardi nell'elaborazione. Con l’avvento dei metodi di pagamento elettronici, gli assegni sono meno comunemente utilizzati, ma rimangono rilevanti in alcune transazioni finanziarie.

Principali differenze tra scoperto e assegno

- Natura:

- Lo scoperto è una linea di credito che consente ai titolari di un conto di prelevare più denaro del loro saldo, fino a un limite predeterminato.

- L'assegno è un ordine scritto del titolare di un conto a una banca, che ordina di pagare un importo specifico al destinatario indicato.

- Funzionalità:

- Lo scoperto offre flessibilità consentendo ai titolari dei conti di superare temporaneamente il saldo del conto, utile per gestire le esigenze di flusso di cassa a breve termine.

- L'assegno facilita i trasferimenti diretti di fondi attraverso un'istruzione scritta, fungendo da metodo sicuro per effettuare pagamenti a un beneficiario specifico.

- Uso:

- Lo scoperto viene utilizzato per coprire carenze finanziarie temporanee o spese impreviste.

- L'assegno viene utilizzato per vari scopi di pagamento, tra cui saldare fatture, effettuare acquisti o trasferire denaro a individui o aziende specifici.

- Autorizzazione:

- Lo scoperto richiede la pre-approvazione da parte della banca ed è soggetto a un limite di credito predeterminato.

- Per l'emissione dell'assegno è necessaria l'autorizzazione del titolare del conto mediante firma scritta sull'assegno.

- Tipo di transazione:

- Lo scoperto è una transazione di credito, che consente ai titolari di un conto di prendere in prestito temporaneamente fondi oltre il saldo effettivo del conto.

- L'assegno rappresenta un ordine di pagamento, che ordina alla banca di trasferire fondi dal conto del traente al beneficiario.

- Medium:

- Lo scoperto è un accordo finanziario collegato al conto e potrebbe non comportare documenti fisici.

- L'assegno prevede un documento fisico (l'assegno stesso) che funge da strumento di pagamento.

- Costi:

- Lo scoperto può comportare interessi e commissioni, in particolare se il limite di credito viene superato.

- L'utilizzo degli assegni non comporta costi diretti per il traente, ma la banca può addebitare commissioni per servizi relativi all'elaborazione degli assegni.

- https://heinonline.org/hol-cgi-bin/get_pdf.cgi?handle=hein.kluwer/erpl0018§ion=92

- https://academic.oup.com/rfs/article-abstract/27/4/990/1603971

Ultimo aggiornamento: 11 febbraio 2024

Chara Yadav ha conseguito un MBA in Finanza. Il suo obiettivo è semplificare gli argomenti relativi alla finanza. Ha lavorato nella finanza per circa 25 anni. Ha tenuto numerosi corsi di finanza e banche per business school e comunità. Leggi di più su di lei pagina bio.

Il processo di approvazione di uno scoperto è interessante: la valutazione dell'affidabilità creditizia, del reddito e della storia creditizia rende chiaro che non è una decisione da prendere alla leggera. Apprezzo la spiegazione dettagliata delle caratteristiche principali.

Sono d'accordo, Carter Lauren. Il post fa un ottimo lavoro analizzando il processo di approvazione e i termini di rimborso degli scoperti, fornendo informazioni cruciali per i potenziali utenti.

Questa panoramica dettagliata evidenzia l'importanza di comprendere le implicazioni dell'utilizzo di uno scoperto. È una decisione finanziaria che richiede un'attenta considerazione.

Trovo affascinante il paragone tra scoperti e assegni. Il post evidenzia in modo efficace le differenze chiave, rendendo più semplice per le persone valutare i pro e i contro di ciascuna struttura finanziaria.

Particolarmente interessante è la spiegazione dettagliata dell'idoneità e della disponibilità di scoperti e assegni. È fondamentale che le persone comprendano i contesti in cui questi strumenti finanziari sono più appropriati.

Assolutamente, Ethan99. La tabella comparativa dettagliata fornisce una ripartizione completa delle caratteristiche degli scoperti e degli assegni, consentendo alle persone di prendere decisioni informate in base alle proprie esigenze finanziarie.

Le caratteristiche dettagliate di uno scoperto e di un assegno sono spiegate molto bene in questo post. Fornisce preziose informazioni sui rischi, sull’idoneità e sulla disponibilità di questi strumenti finanziari.

Sono d'accordo, Reynolds Tim. Il confronto sfumato aiuta le persone ad acquisire una comprensione completa degli scoperti e degli assegni, consentendo un processo decisionale informato nella gestione dei propri conti.

Assolutamente sì, il post analizza in modo efficace le caratteristiche principali e i rischi associati agli scoperti e agli assegni, rendendo più semplice per i titolari dei conti navigare tra le loro opzioni finanziarie.

Uno scoperto sembra un’opzione rischiosa, con tassi di interesse elevati e il potenziale di portare a debiti se non gestito in modo responsabile. Preferirei di gran lunga limitarmi a utilizzare gli assegni per i pagamenti pianificati.

Personalmente trovo gli assegni più affidabili, soprattutto per i pagamenti pianificati. Il post fornisce una chiara comprensione delle differenze e delle implicazioni sia degli scoperti che degli assegni.

Capisco la tua preoccupazione, Noah41. È fondamentale che le persone siano consapevoli dei rischi associati agli scoperti di conto e considerino tutte le opzioni disponibili prima di decidere su uno strumento finanziario.

Il post fornisce preziosi spunti sul confronto tra rischi e benefici tra scoperti e assegni. È fondamentale che i titolari dei conti abbiano una conoscenza approfondita di questi strumenti finanziari quando gestiscono i propri fondi.

Assolutamente, Charlotte92. Gestire le proprie finanze in modo efficace richiede una chiara comprensione delle implicazioni della scelta di uno scoperto o dell'utilizzo di assegni per i trasferimenti di fondi.

La spiegazione dettagliata delle caratteristiche degli scoperti e degli assegni aiuta a demistificare questi strumenti finanziari, consentendo ai titolari dei conti di prendere decisioni informate sul loro utilizzo.

Questo post spiega brevemente le principali differenze tra scoperti e assegni. La tabella comparativa è particolarmente utile per comprendere le diverse caratteristiche e rischi associati a ciascuno strumento finanziario.

Post molto informativo, i punti chiave riassumono rapidamente le differenze tra uno scoperto e un assegno. Entrambe le strutture hanno i loro usi ed è importante che i titolari dei conti ne comprendano le caratteristiche e le implicazioni.

Apprezzo la tabella comparativa dettagliata che evidenzia le principali differenze tra scoperto e assegni. È un riferimento utile per chiunque cerchi di cogliere le sfumature di queste strutture.

Assolutamente, avere una chiara comprensione di questi strumenti finanziari può aiutare le persone a prendere decisioni informate sulla gestione dei propri fondi.

Il confronto tra rischi e controlli di scoperti e assegni è estremamente illuminante. Questo post costituisce una risorsa essenziale per le persone che desiderano comprendere le implicazioni di questi strumenti finanziari.

Assolutamente, Xtaylor. Una chiara comprensione dei rischi, del controllo e delle implicazioni derivanti dall’utilizzo di scoperti e assegni è fondamentale per una prudente gestione finanziaria.

Questo post analizza efficacemente i rischi e gli aspetti di controllo degli scoperti e degli assegni, consentendo alle persone di affrontare le proprie decisioni finanziarie con maggiore chiarezza e conoscenza.

La ripartizione completa delle caratteristiche principali, dell'ammissibilità e delle implicazioni degli scoperti e degli assegni in questo post è molto preziosa. Fornisce ai titolari dei conti le conoscenze necessarie per prendere decisioni finanziarie prudenti.

Trovo particolarmente illuminanti le spiegazioni dettagliate sull'avvio, sulla fonte di pagamento e sul controllo sugli scoperti e sugli assegni. Questo post funge da guida preziosa per i titolari di conti.

Infatti, Harrison Rebecca. La tabella comparativa dettagliata e le spiegazioni aiutano a demistificare le complessità degli scoperti e degli assegni, consentendo alle persone di gestire le proprie finanze in modo più efficace.

La panoramica completa delle caratteristiche principali degli scoperti e degli assegni è di grande valore. Fornisce ai lettori le conoscenze necessarie per prendere decisioni informate sull'utilizzo di questi strumenti finanziari.

Sono d'accordo, Fred Campbell. Il post presenta un confronto chiaro e dettagliato degli elementi essenziali di scoperti e assegni, consentendo alle persone di navigare con chiarezza tra le proprie opzioni finanziarie.

Il confronto dettagliato e la suddivisione delle caratteristiche degli scoperti e degli assegni è illuminante. È una lettura essenziale per chiunque cerchi di migliorare la propria comprensione degli strumenti finanziari.