当座預金口座は、入金、引き出し、日常の取引を可能にする基本的な銀行口座です。一方、当座貸越は、銀行が提供する機能であり、口座所有者は、特定の制限と条件に従って、口座で利用可能な金額よりも多くのお金を引き出すことができます。当座預金は通常の財政を管理する手段として機能しますが、当座貸越は利用可能な残高を超えた短期の出費をカバーするための一時的なバッファーを提供します。

主要な取り組み

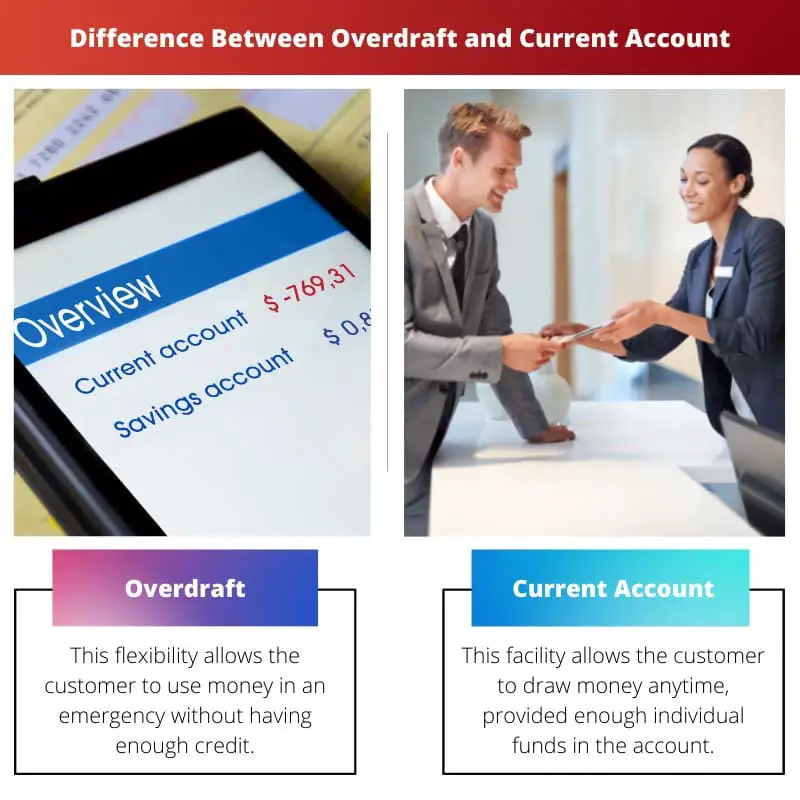

- 当座貸越は、当座預金保有者が事前に承認された限度額まで利用可能な金額よりも多くのお金を引き出すことができるクレジット機能です。 対照的に、当座預金口座は、日常の取引に使用される銀行口座です。

- 当座貸越には高い金利と手数料がかかりますが、当座預金口座の手数料と金利は低くなる場合があります。

- 当座貸越と当座預金は、お金と取引を管理するために使用されますが、当座貸越は短期的な信用を提供します。

当座貸越と当座預金

残高がゼロであっても、当座貸越口座からお金を引き出すことができます。 それは、一定の期間内に返済または返済しなければならないタイプのローンである可能性があります。 人はいつでも当座預金口座からお金を引き出すことができます。 現金の引き出しにはATMも利用できます。 当座預金口座にはさまざまな種類があります。

当座貸越は、口座残高が少ないかゼロの場合に銀行によって発行されます。 当座貸越により、お客様の経済的負担を軽減できます。

当座預金口座は、銀行口座のお金に簡単にアクセスできます。 通常、既存のバージョンの現金は利息を蓄積しません。

これにより、顧客はできるだけ多くのお金を引き出すことができます。このアカウントはビジネス目的で使用されます。

比較表

| 特徴 | 当座貸越 | 経常収支 |

|---|---|---|

| 定義 | A 短期借入制度 現在の口座にリンクされているため、残高以上のお金を使うことができます | A 預金 お金の預け入れ、引き出し、送金などの日常的な取引に使用されます |

| 目的 | に 一時的な不足をカバーする 残高が不足していても支払いができるようになります。 | に 毎日のお金を管理する、収入の受け取り、請求書の支払い、購入を含む |

| 商品在庫 | 保証されません、財務状況に基づいて銀行の承認が必要です | 一般的に利用可能 銀行の適格基準を満たしている人なら誰でも |

| 利息がかかる | 有り, 借入額と当座貸越状態にある期間に応じて高金利が課されます。 | 利息はつきません あなたの口座残高に |

| 費用 | などの追加料金が発生する場合があります 未整理の当座貸越手数料 or 返された支払い手数料 | がある可能性があり 毎月のアカウント維持手数料 または国際取引などの特定のサービスの手数料 |

| 信用スコアへの影響 | 頻繁に使用するか、制限を超えて使用する 信用スコアに悪影響を与える可能性があります | 直接的な影響はありません あなたの信用スコアに影響を与えますが、責任ある管理者があなたの信用履歴を前向きに構築することができます |

当座貸越とは何ですか?

当座貸越はどのように機能しますか?

1. 認可された制限:

銀行は、信用履歴、収入、銀行関係などの要素に基づいて、各口座所有者に対して承認された当座貸越限度額を設定します。この制限は、アカウントから超過引き出しできる最大金額を表します。

2. 使用方法と料金:

口座保有者が利用可能残高を超える取引を行うと、当座貸越機能が自動的に有効になります。銀行は不足分を補填し、取引を続行できるようにします。ただし、このサービスには手数料または利息がかかります。これらの手数料は銀行および当座貸越契約の条件によって異なります。

3. 返済:

当座貸越は短期利用を目的としており、利息の蓄積を避けるために速やかに返済する必要があります。アカウント所有者は、資金を入金するか収入を受け取ることでアカウントを補充できます。一部の銀行では、顧客が当座貸越残高を管理し、長期にわたって清算できるようにするための返済プランを提供している場合もあります。

当座貸越の利点とリスク:

利点:

- キャッシュ フローの管理に柔軟性と利便性を提供します。

- 口座所有者が予期せぬ出費や緊急事態に備えられるように支援します。

- 拒否された取引とそれに伴う手数料を防ぐことができます。

リスク:

- 当座貸越を使いすぎると、借金が蓄積し、財政が圧迫される可能性があります。

- 手数料や利息が高額になる可能性があり、借入コストが増加します。

- 当座貸越を速やかに返済しないと、信用スコアや銀行関係に悪影響を及ぼす可能性があります。

当座預金とは?

当座預金口座の特徴と機能:

1. 入金と出金:

- 口座所有者は、現金預金、電子送金、小切手預金などのさまざまなチャネルを通じて当座預金口座に資金を入金できます。

- 引き出しは、ATM、店頭取引、電子送金、またはデビットカード取引を通じて行うことができます。

2. 支払いと取引:

- 当座預金口座は、請求書の支払い、公共料金の支払い、購入など、さまざまな種類の支払いを容易にします。

- 口座振替、定期注文、電子送金などのトランザクションを設定して、定期的な支払いを自動化できます。

3. 当座貸越制度:

- 多くの当座預金口座は当座貸越機能を提供しており、口座所有者は事前に合意された限度額まで、自分の口座にある以上の金額を引き出すことができます。

- 当座貸越は、手数料や利息の対象となる、短期的なキャッシュ フローのギャップや予期せぬ出費をカバーするための一時的な経済的緩衝材となります。

4. アカウント管理:

- 当座預金口座には、オンライン バンキング、モバイル バンキング アプリ、テレフォン バンキングなどの口座アクティビティを管理するための機能が付属しています。

- これらのプラットフォームを通じて口座明細、取引履歴、残高照会に簡単にアクセスできるため、口座保有者は自分の財務状況を効果的に監視できます。

当座預金口座の利点と考慮事項:

利点:

- 利便性: 当座預金口座を使用すると、支払いや引き出しなど、日常の金融ニーズに合わせて資金に簡単にアクセスできます。

- 柔軟性: 口座所有者は、さまざまな銀行チャネルや取引オプションを通じて財務を効率的に管理できる柔軟性を備えています。

- セキュリティ: 当座預金口座に保管されている資金は安全であり、銀行規制と預金保険制度によって保護されています。

検討事項:

- 手数料および手数料: 一部の当座預金口座では、銀行および口座の種類に応じて、維持手数料、取引手数料、その他の手数料がかかる場合があります。

- 金利: 一部の当座預金口座では預金に利息が提供される場合がありますが、その金利は普通預金口座や他の投資オプションと比較して低くなります。

- 当座貸越のコスト: 当座貸越機能を利用すると手数料や利息が発生する可能性があるため、当座貸越の利用に関連する条件とコストを理解することが重要です。

当座貸越と当座預金の主な違い

- 目的:

- 当座貸越: 短期的なキャッシュ フローのニーズや緊急時に、口座所有者が口座にある以上の資金を引き出すことができる一時的な借入機能を提供します。

- 当座預金口座: 主に日常の取引、入金、引き出し、通常の財務管理に使用される基本的な銀行口座です。

- 資金の利用可能性:

- 当座貸越: 口座所有者は、手数料と利息の負担を条件として、事前に合意された限度額まで一時的に口座残高を超えることができます。

- 当座預金口座: 口座名義人が預けた資金を保持し、利用可能な残高の範囲内で取引、支払い、引き出しにアクセスできます。

- 使用量と費用:

- 当座貸越: 利用時には手数料と利息がかかります。費用は借入額と当座貸越契約の条件によって異なります。

- 当座預金口座: 通常、当座貸越機能が使用されない限り借入コストはかかりませんが、銀行や口座の種類によっては取引手数料、維持手数料、その他の手数料がかかる場合があります。

- 使用期間:

- 当座貸越: 一時的なキャッシュ フローの不足や予期せぬ出費を補うための短期利用を目的としており、利息の蓄積を避けるために速やかな返済が期待されます。

- 当座預金口座: 日常の財務と取引の継続的な管理に使用され、即時の返済を期待せずに、必要に応じて資金の預け入れと引き出しが行われます。

- アクセスと管理:

- 当座貸越: 現在の口座と並行して管理され、オンライン バンキング、モバイル バンキング アプリ、その他の銀行チャネルを通じてアクセスでき、当座貸越の限度額と使用量が口座残高とともに表示されます。

- 当座預金口座: オンライン バンキング、モバイル アプリ、ATM、支店内サービスなど、取引、支払い、口座監視のためのさまざまなアクセスと管理の手段を提供します。

- https://www.nber.org/papers/w17028.pdf

- https://heinonline.org/hol-cgi-bin/get_pdf.cgi?handle=hein.journals/fedred81§ion=193

- https://www8.gsb.columbia.edu/programs/sites/programs/files/images/Paper1_XiaoLiu.pdf

最終更新日 : 04 年 2024 月 XNUMX 日

Chara Yadav は、金融の MBA を取得しています。 彼女の目標は、金融関連のトピックを単純化することです。 彼女は約 25 年間、金融業界で働いてきました。 彼女は、ビジネススクールやコミュニティ向けに複数の金融および銀行のクラスを開催してきました。 続きを読む バイオページ.

この記事は有用な比較を提供していますが、ポイントをさらに説明するには、いくつかの実例から役立つ可能性があります。

私もあなたの指摘に同意します。いくつかの実際的な例は間違いなく違いの理解を深めます。

実際の例が役立つ場合がありますが、提示される情報は明確かつ簡潔であるため、概念を簡単に把握できます。

当座貸越と当座預金の詳細な説明は啓発的です。銀行愛好家にとっては豊富な知識の源です。

確かに、提供される詳細な情報は、銀行業務に興味がある人にとって確かに貴重なリソースです。

私もこれ以上に同意することはできません。提示された詳細と洞察のレベルは本当に印象的です。

記事は有益ですが、読者の興味を引くためには、より魅力的なトーンが役立つ可能性があります。

あなたの言いたいことはわかります。より魅力的なアプローチにより、コンテンツはさらに魅力的なものになる可能性があります。

私個人としては、この投稿の直接的で有益な性質が十分に魅力的であると感じました。

両方のアカウント タイプの複雑な詳細を明らかにする、非常によく調査された明確な投稿です。

私もあなたの気持ちに同感です。情報の徹底ぶりは本当に賞賛に値します。

当座貸越機能の具体的な適格基準の詳細な説明に感謝します。提示された情報の信頼性が高まります。

適格基準に焦点を当てることで、当座貸越口座とその使用法についての理解がさらに深まります。

この包括的な説明は、当座貸越口座と当座預金口座の複雑さを効果的にわかりやすく説明しており、幅広い聴衆がアクセスできるようにしています。

もちろん、このコンテンツは銀行業務の分野における初心者と経験豊富な個人の両方を対象としています。

比較表は優れた追加機能であり、当座貸越口座と当座預金口座の違いを明確かつ構造化した概要を提供します。

比較表は間違いなくハイライトであり、複雑な銀行用語の理解を簡素化します。

表形式なので 2 つのアカウント タイプを簡単に比較対照できます。

この投稿では、当座貸越と当座預金の重要な側面を体系的に説明し、読者に豊富な情報を提供します。

私も同感ですが、この投稿は銀行業務の微妙な違いを理解しようとする人にとって知識の宝庫です。

この投稿では、当座貸越口座と当座預金口座の重要な違いとそれぞれの利点を効果的に強調しており、非常に有益な読み物です。

私もこれ以上に同意することはできません。各アカウントの種類の利点に関する詳細な洞察は本当に貴重です。

確かに、この比較はよく構成されており、事実に基づいています。

この記事では、当座貸越口座と当座預金口座の包括的かつ詳細な比較を提供し、それぞれの主な違いと利点を非常に簡単に理解できるようにします。

この比較表は、当座貸越と当座預金のニュアンスを理解するのに特に役立つことがわかりました。

私も完全に同意します。著者は複雑な銀行用語をより単純な概念に分解するという素晴らしい仕事をしました。