Vienotais maksājumu interfeiss (UPI) un internetbanka ir divi no visbiežāk izmantotajiem banku rīkiem, kas lietotājam ļauj veikt vairākas cepšanas darbības, izmantojot internetu.

Atslēgas

- UPI nodrošina tūlītējus naudas pārskaitījumus starp bankām, savukārt internetbanka ļauj veikt dažādus darījumus vienas bankas ietvaros.

- UPI izmanto mobilo tālruņu numurus kā unikālus identifikatorus, savukārt internetbankai ir nepieciešami lietotājvārdi un paroles.

- UPI nodrošina pakalpojumu pieejamību visu diennakti, savukārt internetbankai var būt ierobežots laiks noteiktiem darījumiem.

UPI pret internetbanku

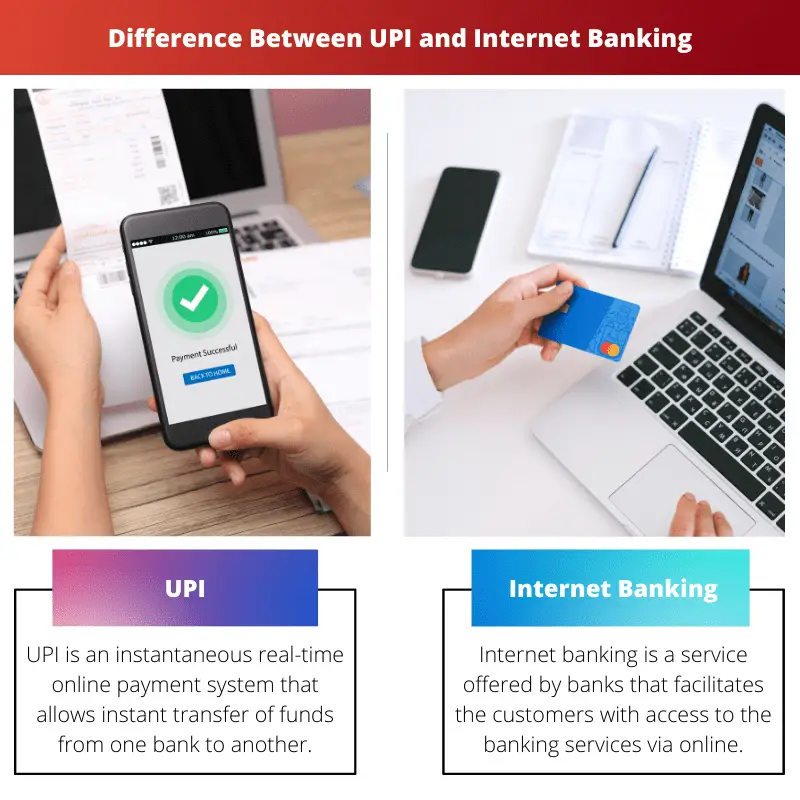

Unified Payments Interface (UPI) ir reāllaika maksājumu sistēma, kas ļauj veikt tūlītējus līdzekļu pārskaitījumus starp bankas kontiem Indijā. Internetbanka, kas pazīstama arī kā tiešsaistes banka, attiecas uz bankas pakalpojumu, kas ļauj klientiem veikt dažādus finanšu darījumus, izmantojot internetu.

UPI un Internetbanka tiek izmantotas kā tūlītējo maksājumu sistēmas, taču, lai pabeigtu darījumu, ir nepieciešami dažādi ievades līmeņi. UPI ir nepieciešama tikai saņēmēja virtuālā maksājuma adrese (VPA), savukārt internetbankai ir nepieciešama saņēmēja bankas konta informācija.

Mūsdienās arvien vairāk cilvēku izvēlas UPI, nevis internetbanku, jo tā ir viegli pieejama un ir mazāka darījuma kļūdu iespējamība. Tomēr internetbanka ir nepieciešama, lai veiktu noteiktas bankas operācijas, kurās UPI ir neērti.

Salīdzināšanas tabula

| Salīdzināšanas parametrs | UPI | Internetbanka |

|---|---|---|

| Darījuma ātrums | Vidējais klienta pieskāriena ievades skaits, lai pabeigtu darījumu, ir 6. | Vidējais klienta pieskāriena ievades skaits, lai pabeigtu darījumu, ir 50. |

| Līdzekļu pārskaitījuma izmaksas | Papildu summa netiek iekasēta. | Par katru darījumu tiek iekasēta neliela maksa (5–15 Rs). |

| Bankas, kas piedāvā pakalpojumus | 29 banka. | Gandrīz visas bankas. |

| Saņēmēja papildinājums | Nepieciešama tikai saņēmēja virtuālā maksājuma adrese (VPA). | Nepieciešama iepriekšēja saņēmēja rekvizītu pievienošana (piemēram, bankas konta numurs un IFSC kods). |

Kas ir UPI?

Unified Payment Interface (UPI) ir tūlītēja reāllaika tiešsaistes maksājumu sistēma, kas pārskaita tūlītējus līdzekļus no viena bankas konta uz citu. Šī sistēma var apstrādāt darījumus no dažādiem bankas kontiem, izmantojot vienu mobilo aplikāciju.

Lai piekļūtu UPI piedāvātajiem pakalpojumiem, lietotājam ir jāizveido VPA (virtuālā maksājuma adrese). Šis VPA ir saistīts ar lietotāja bankas kontu un atspoguļo viņa finanšu adresi.

Tādējādi lietotājam nav jāievada visa sava bankas konta informācija, piemēram, konta numurs vai IFSC kods, ikreiz, kad viņš vēlas izmantot kādu no UPI pakalpojumiem, kad VPA ir saistīts ar viņa bankas kontu.

UPI ietver 2 faktoru autentifikāciju, kas atbilst normatīvajām vadlīnijām, padarot šo pakalpojumu tik drošu.

Dažas no galvenajām UPI funkcijām ir šādas:

- UPI pakalpojumiem var piekļūt jebkurā laikā, jo platforma ir pilnībā digitāla.

- Līdzekļu pārskaitījumi ir tūlītēji un līdz ar to daudz ātrāki nekā tradicionālās metodes, piemēram NEFT.

- Izmantojot vienu mobilo aplikāciju, var piekļūt dažādiem bankas kontiem.

- Izmanto MPIN (mobilās bankas personas identifikācijas numurs), lai apstiprinātu katru darījumu kā daļu no 2 faktoru autentifikācijas.

- Darījumus var veikt, izmantojot skenējamu QR kodu ar pievienotu VPA.

Kas ir internetbanka?

Internetbanka (jeb e-banka) ir banku un finanšu institūciju piedāvāts pakalpojums, kas atvieglo klientu piekļuvi bankas pakalpojumiem, izmantojot tiešsaistes platformu. Tomēr, lai izmantotu šo noteikumu, klientiem ir jāreģistrējas internetbankai attiecīgajā bankā.

Lai piekļūtu internetbankas piedāvātajiem pakalpojumiem, lietotājam vispirms kā pieteikšanās procedūra ir jāievada reģistrētais klienta ID un parole.

Tā kā klienta e-bankas kontā tiek glabāta viņam svarīga finanšu informācija, drošība ir ārkārtīgi svarīga. Tādējādi internetbankas platformas izmanto divas drošības metodes — PIN/TAN un uz parakstu balstīta tiešsaistes banka.

PIN atvieglo pieteikšanos, un TAN ir vienreizējas paroles, kas droši apstiprina darījumus. Uz parakstu balstīta internetbanka attiecas uz e-banku, kurā visi darījumi tiek parakstīti un šifrēti digitāli.

Dažas no galvenajām internetbankas funkcijām ir šādas:

- Var viegli veikt maksājumus par tādiem pakalpojumiem kā mobilo sakaru vai elektrības rēķini (tirgotāja maksājumi) un līdzekļu pārskaitījumu.

- Lietotājs var atvērt a noteiktais depozīts kontu, neejot uz banku.

- Ir iekļauti tādi pakalpojumi kā čeku grāmatiņas pasūtīšana.

- Lietotājs var lejupielādēt konta izrakstus.

- Atvieglo aizdevumu un kredītkaršu pieteikumu iesniegšanu.

Galvenās atšķirības starp UPI un internetbanku

- Lai pārskaitītu līdzekļus, UPI nav jāpievieno neviens saņēmējs; pietiek tikai ar viņu virtuālo maksājumu adresi (VPA).

Lai veiktu darījumu, izmantojot internetbanku, ir nepieciešami saņēmēja rekvizīti, tai skaitā bankas konta numurs un IFSC kods; tomēr tas nav jāatkārto katram darījumam, kad ir pievienots saņēmējs. - UPI var piekļūt tikai, izmantojot mobilās lietojumprogrammas, kas piedāvā šo pakalpojumu. Internetbankai var piekļūt, izmantojot bankas vietni vai mobilo aplikāciju.

- Darījumi, kas veikti, izmantojot UPI, pašlaik ir bez maksas. Tomēr bankas plāno par katru darījumu iekasēt minimālu maksu.

No otras puses, internetbankas maksa ir aptuveni Rs. 5 līdz Rs. 15 par darījumu. - Internetbanka piedāvā daudzus pakalpojumus, piemēram, kredīta pieteikumus, kredītkaršu pieteikumus un fiksētā depozīta konta atvēršanu.

Savukārt UPI tiek izmantots ar pārsūtīšanu saistīta darba atrašanai. - UPI ir ļoti augsts panākumu līmenis, savukārt internetbankas darījumiem ir par 10% zemāks panākumu līmenis nekā iepriekšējam.

- https://www.igi-global.com/chapter/technological-advancements-in-payments/174877

- https://gujaratresearchsociety.in/index.php/JGRS/article/view/1662

Pēdējo reizi atjaunināts: 11. gada 2023. jūnijā

Chara Yadav ir ieguvusi MBA grādu finansēs. Viņas mērķis ir vienkāršot ar finansēm saistītas tēmas. Viņa ir strādājusi finanšu jomā apmēram 25 gadus. Viņa ir vadījusi vairākas finanšu un banku nodarbības biznesa skolām un kopienām. Vairāk lasiet pie viņas bio lapa.

Raksta salīdzināšanas tabulā ir efektīvi apkopotas galvenās atšķirības starp UPI un internetbanku, nodrošinot lasītājiem lielisku vizuālo palīglīdzekli.

Piekrītu, salīdzināšanas tabula ir lielisks papildinājums, kas uzlabo raksta skaidrību un izpratni.

Padziļinātajā salīdzināšanas tabulā sniegts sistemātisks UPI un internetbankas atšķirību sadalījums, kas ļauj vieglāk izprast katras sistēmas nianses.

Protams, raksts ir vērtīgs resurss tiem, kas vēlas izvēlēties starp UPI un internetbanku.

Pilnīgi piekrītu. Salīdzinošā analīze ļauj lasītājiem pieņemt apzinātus lēmumus, pamatojoties uz viņu banku vajadzībām.

Rakstā sniegts visaptverošs UPI un internetbankas salīdzinājums un izceltas abu galvenās iezīmes. Man tas šķita ļoti informatīvs un noderīgs.

Piekrītu, raksts sniedz skaidru izpratni par UPI un internetbankas atšķirībām un priekšrocībām.

Detalizēts ieskats UPI un internetbankā ir lielisks, un ir lieliski redzēt galvenās atšķirības tik skaidri.

Izsmeļošais UPI un internetbankas funkciju skaidrojums padara šo rakstu par obligātu izlasi ikvienam, kas interesējas par digitālās banku jauninājumiem.

Es nevarēju vairāk piekrist. Šeit sniegtās detalizētās atziņas ir patiesi izglītojošas.

UPI un internetbankas salīdzinājums ir labi parādīts un ļauj skaidrāk izprast katras sistēmas atšķirīgās priekšrocības un ierobežojumus.

Protams, raksts efektīvi informē praktiskās atšķirības starp UPI un internetbanku.

Es novērtēju objektīvo UPI un internetbankas analīzi, sniedzot lasītājiem vērtīgu ieskatu.

Rakstā sniegtais detalizētais UPI un internetbankas sadalījums ir gan informatīvs, gan saistošs, piedāvājot visaptverošu šo digitālo banku rīku analīzi.

Es nevarēju vairāk piekrist. Raksta saturs ir nenovērtējams ikvienam, kurš meklē skaidrību par UPI un internetbanku.

Lai gan šķiet, ka UPI ir pārsvars ātruma un pieejamības ziņā, internetbanka piedāvā plašāku finanšu pakalpojumu klāstu. Raksts piedāvā līdzsvarotu skatījumu uz abām platformām.

Patiešām, rakstā ir vispusīgi apskatītas UPI un internetbankas stiprās un vājās puses, palīdzot lasītājiem izdarīt apzinātu izvēli.

Sīki izstrādātie UPI un internetbankas funkciju apraksti ir ļoti izglītojoši, piedāvājot niansētu izpratni par katras platformas iespējām.

Protams, rakstā ir rūpīgi izpētītas UPI un internetbankas sarežģītības, padarot to par vērtīgu resursu banku klientiem.

Lai gan UPI kļūst arvien populārāks, internetbankai joprojām ir savas unikālas priekšrocības. Šajā rakstā ir efektīvi formulēti abu sistēmu plusi un mīnusi.

Noteikti ir svarīgi uzskatīt gan UPI, gan internetbanku par papildu rīkiem digitālajā banku vidē.

Rakstā ir efektīvi aprakstītas gan UPI, gan internetbankas galvenās īpašības, sniedzot ieskatu salīdzinājumu.