Veel verschillende financiële regelingen kunnen u helpen bij het beschermen en sparen voor een comfortabel pensioen. Aangezien alle pensioenregelingen echter hun kenmerken en voordelen hebben, is het niet eenvoudig om te begrijpen welke het meest geschikt is voor uw behoefte.

Key Takeaways

- Een 401(k) is een toegezegde-bijdrageregeling, terwijl een pensioen een toegezegd-pensioenregeling is.

- Werknemers dragen bij aan hun 401 (k) -accounts, terwijl werkgevers pensioenregelingen financieren.

- De saldi van 401(k)-rekeningen zijn afhankelijk van marktprestaties, terwijl pensioenuitkeringen vooraf zijn bepaald en gegarandeerd.

401k versus pensioen

401(k) is een toegezegde-bijdragenregeling waarbij werknemers een percentage van hun salaris op een beleggingsrekening kunnen storten en werkgevers een deel van de bijdrage kunnen matchen. Een pensioenregeling is een toegezegd-pensioenregeling waarbij werkgevers een bepaald bedrag aan pensioeninkomen garanderen op basis van factoren als salaris en dienstjaren.

In het geval van 401(k) kunt u zoveel van uw inkomsten doneren als u wilt, zolang u de jaarlijkse betalingsgrenzen niet overschrijdt.

Bij pensioen bepaalt uw werkgever hoeveel u schenkt. Helaas kan dit af en toe leiden tot onderfinanciering. Ondergefinancierde pensioenen lopen het gevaar dat ze niet de moeite waard zijn om de beloofde voordelen uit te betalen.

Vergelijkingstabel

| Parameters van vergelijking: | 401k | pensioen |

|---|---|---|

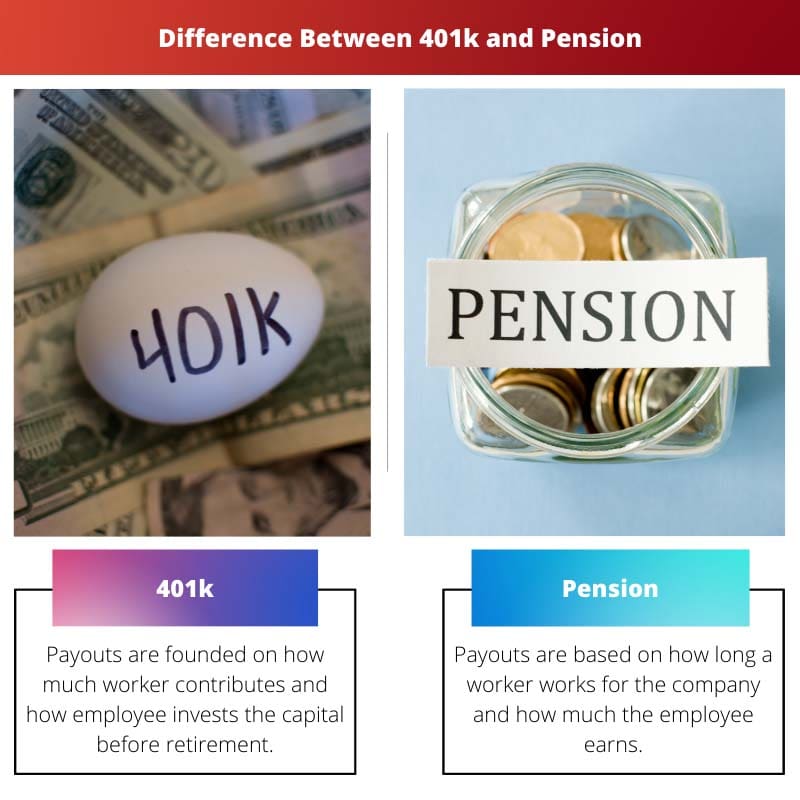

| Uitbetalingen | Uitbetalingen zijn gebaseerd op hoeveel de werknemer bijdraagt en hoe de werknemer het kapitaal belegt voordat hij met pensioen gaat | Uitbetalingen zijn gebaseerd op hoe lang een werknemer voor het bedrijf werkt en hoeveel de werknemer verdient |

| Hoe lang duren uitbetalingen? | Tot het geld op is | Voor altijd |

| Wie financiert de rekening? | Meestal de werknemer (een werkgever kan in sommige donaties passen) | Meestal de werkgever |

| Wie beheert de beleggingen en draagt het beleggingsrisico? | Voornamelijk de werknemer | Voornamelijk de werkgever |

| Wie heeft de zeggenschap over geld voor pensionering? | Een werknemer kan geld overmaken naar een andere 401 als hij het bedrijf verlaat (een rollover genoemd) | De werkgever houdt aan tot de werknemer met pensioen gaat |

Wat is 401k?

A 401k regeling is een van de meest bekende structuren van een beschikbare premieregeling. Met een 401kkiest u ervoor om een deel van uw inkomen te storten op een pensioenrekening waarvan u de beleggingen beheert.

Elke investeringsontwikkeling en groei in een 401K ontstaat belastingvrij, en er is geen kap op de vooruitgang van een privé-account.

Met een traditionele 401k wordt het kapitaal dat u uit uw inkomen bijdraagt, weggelaten uit uw belastbare inkomsten, wat betekent dat u nu een belastingstop krijgt.

Verschillende werkgevers stellen soortgelijke bijdragen voor met hun 401 (k) -regelingen, wat betekent dat ze extra geld doneren op een werknemersrekening (tot een bepaald niveau) telkens wanneer de werknemer zijn bijdragen voorbereidt.

Wat is pensioen?

Een pensioenplan (ook wel uitkeringsplan genoemd) is een pensioenrekening die wordt gefinancierd en gesponsord door uw werkgever. Het is gebaseerd op een techniek die betrekking heeft op uw leeftijd, salaris en het aantal jaren dat u bij uw bedrijf heeft gewerkt en gediend.

Met een pensioen verzekert uw werkgever u van een vast maandelijks bedrag, dat ingaat op het moment dat u met pensioen gaat en dat de rest van uw leven geldig is.

Bij pensioenen neemt uw werkgever alle bedreigingen over om u een salaris te geven als u met pensioen gaat. Ze leggen elk jaar dat u arbeid verricht uw vermogen opzij en organiseren eventuele beleggingen gedurende de levensduur van uw pensioenfonds.

Belangrijkste verschil tussen 401K en pensioen

De volgende belangrijkste verschillen tussen 401K en pensioenregelingen kunnen worden toegevoegd, zoals hieronder vermeld:

- Het is voor werknemers eenvoudig om te zien waar hun kapitaal wordt belegd en hoe het wordt uitgevoerd, er bestaat geen keuze als een pensioenregeling.

- Pensioenen worden vaak als de schijnbare winnaar gezien. Maar de slimme manier van een 401K-plan kan voordelen bieden voor een comfortabel en gelukkig pensioen.

- https://www.sciencedirect.com/science/article/pii/S0047272710000812

- https://www.cambridge.org/core/journals/ageing-and-society/article/individual-pensionrelated-risk-propensities-the-effects-of-sociodemographic-characteristics-and-a-spousal-pension-entitlement-on-risk-attitudes/9C7214B3F9973E041EB5455339595007

Laatst bijgewerkt: 19 augustus 2023

Chara Yadav heeft een MBA in Financiën. Haar doel is om financiële onderwerpen te vereenvoudigen. Ze werkt al zo'n 25 jaar in de financiële wereld. Ze heeft meerdere financiële en banklessen gegeven voor business schools en gemeenschappen. Lees meer bij haar bio pagina.

Pensioenplanning is een complex proces en het begrijpen van het onderscheid tussen 401(k) en pensioenregelingen is van cruciaal belang voor individuen.

Verschillende individuen kunnen verschillende plannen geschikter vinden op basis van hun pensioendoelen en financiële omstandigheden.

Het beheer van de beleggingen en de duur van de uitbetalingen zijn belangrijke overwegingen bij de pensioenplanning.

Het begrijpen van de reikwijdte van beleggingsbeheer in 401(k)-plannen en de rol van werkgevers bij pensioenfondsen is essentieel bij het plannen van uw pensioen.

Geïnformeerde besluitvorming is cruciaal voor een veilig pensioen.

Hoewel 401(k)-plannen investeringsflexibiliteit bieden, bieden pensioenen een betrouwbare bron van pensioeninkomen, beide met hun eigen voordelen.

Het is belangrijk om de wisselwerking tussen deze opties te onderkennen.

De mate van controle over pensioensparen is een belangrijk onderscheid tussen deze twee soorten pensioenregelingen.

Werkgevers spelen via deze plannen een belangrijke rol bij het vormgeven van het pensioenlandschap voor hun werknemers.

De mate van risico die inherent is aan deze plannen heeft ook invloed op de besluitvorming.

Deze pensioenplannen hebben aanzienlijke gevolgen voor het financiële welzijn van individuen, en de keuze van het plan moet worden gemaakt met zorgvuldige afweging van individuele omstandigheden.

Het begrijpen van de bijdragen, uitbetalingen en financiering van elk plan is essentieel voor de pensioenplanning.

De financiering en het beheer van investeringen door de werkgever brengen verschillende risico's en voordelen met zich mee in deze plannen.

Pensioenen worden gefinancierd door werkgevers en bieden een voorspelbare inkomstenstroom bij pensionering, terwijl 401(k)-rekeningen afhankelijk zijn van werknemersbijdragen en marktprestaties.

Het gegarandeerde karakter van pensioenuitkeringen biedt gepensioneerden financiële zekerheid.

Het navigeren door de verschillen tussen pensioen- en 401(k)-plannen vereist een doordachte reflectie op financiële doelstellingen en risicotolerantie.

Het is van essentieel belang om de langetermijngevolgen van deze plannen voor het pensioeninkomen te beoordelen.

De noodzaak van een veilig pensioen vereist een zorgvuldig onderzoek van deze opties.

Met 401(k)-plannen kunt u een deel van uw salaris in de financiële markt investeren, terwijl pensioenen gebaseerd zijn op een vast bedrag dat u na pensionering ontvangt.

Ja, en werknemers kunnen kiezen hoeveel ze willen bijdragen aan hun 401(k).

De 401(k) geeft individuen veel controle over hun pensioenbijdragen, terwijl pensioenregelingen restrictiever zijn wat betreft de keuze van werknemers.

Absoluut, de vrijheid om investeringsbeslissingen te nemen in een 401(k) is een aanzienlijk voordeel.

Het is belangrijk om de nuances van elk plan te begrijpen, zodat u een weloverwogen beslissing kunt nemen over pensioensparen.