De boekhoudkundige winst vertegenwoordigt het netto-inkomen dat wordt berekend door de uitgaven van de inkomsten af te trekken volgens de beginselen van boekhouding op transactiebasis, die niet-contante posten kunnen omvatten. De cashflow weerspiegelt echter de daadwerkelijke beweging van geld in en uit een bedrijf, waardoor een duidelijker beeld ontstaat van de liquiditeit en de operationele gezondheid door uitsluitend te focussen op contante transacties.

Key Takeaways

- Boekhoudkundige winst is het verschil tussen inkomsten en uitgaven berekend in het algemeen met behulp van Accepted Accounting Principles (GAAP).

- Cashflow is de beweging van contant geld in en uit het bedrijfsleven.

- Boekhoudkundige winst is gebaseerd op transactieboekhouding, terwijl de cashflow is gebaseerd op daadwerkelijke contante transacties.

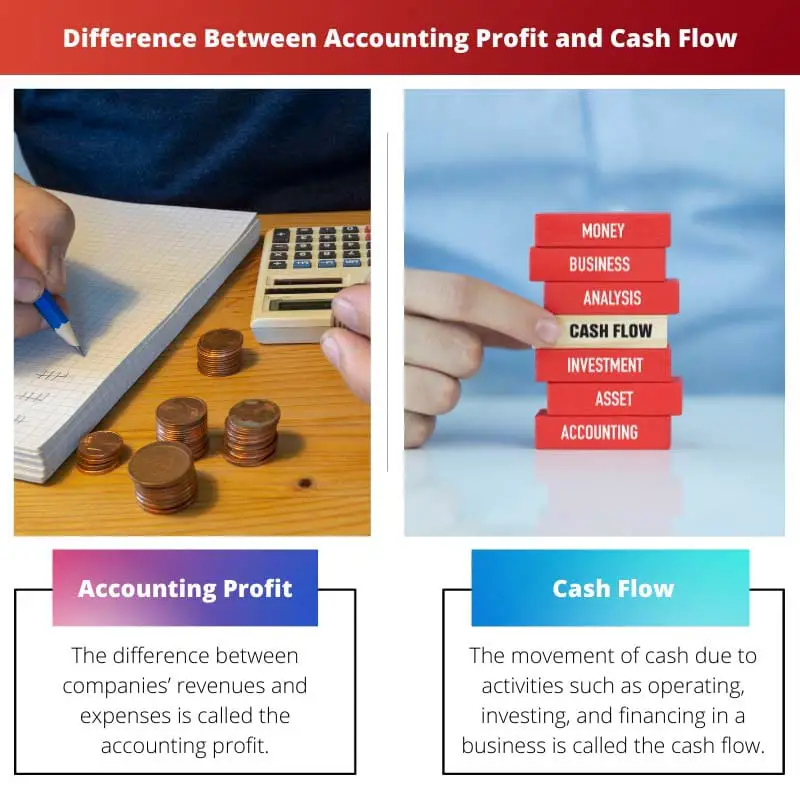

Boekhoudkundige winst versus cashflow

Boekhoudkundige winst is het verschil tussen de totale inkomsten en de totale kosten van een bedrijf. Cashflow is de beweging van contant geld in en uit een bedrijf en is een nauwkeurigere maatstaf voor de liquiditeit van een bedrijf, omdat het de daadwerkelijk beschikbare contanten voor operaties, investeringen en financiering laat zien.

Vergelijkingstabel

| Kenmerk | Boekhoudkundige winst | Cash Flow |

|---|---|---|

| Definitie | De netto inkomen wat overblijft nadat een bedrijf gedurende een bepaalde periode al zijn uitgaven van zijn inkomsten heeft afgetrokken. | De beweging van contant geld in en uit een bedrijf gedurende een bepaalde periode. |

| Focussen op | Winstgevendheid en financiële prestatie gebaseerd op boekhoudprincipes. | Liquiditeit en het vermogen van het bedrijf daartoe aan zijn financiële verplichtingen op korte termijn te voldoen. |

| maat | Gebaseerd op boekhouding op transactiebasis, waarbij rekening wordt gehouden met verdiende inkomsten en gemaakte kosten, ongeacht of contant geld wordt ontvangen of betaald. | Gebaseerd op kasboekhouding, die alleen maar rekening houdt werkelijke contante ontvangsten en betalingen. |

| Tijdsspanne | Vertegenwoordigt een momentopname van de financiële prestaties van het bedrijf over een periode van een jaar specifieke periode (bijvoorbeeld kwartaal, jaar). | Kan worden opgesplitst in verschillende typen (operationeel, beleggen, financiering) om de bronnen en het gebruik van contant geld te begrijpen na verloop van tijd. |

| Impact | Belangrijk voor het begrijpen van die van een bedrijf winstgevendheid op lange termijn en groeipotentieel. | Cruciaal voor het beoordelen van een bedrijf financiële gezondheid op korte termijn en het vermogen om zijn rekeningen te betalen. |

| Beperkingen | Kan misleidend zijn als een bedrijf een hoge winst heeft, maar een slechte cashflow. | Geeft niet direct de winstgevendheid weer, aangezien de cashflow positief kan zijn, zelfs als het bedrijf niet winstgevend is. |

Wat is boekhoudkundige winst?

Definitie van boekhoudkundige winst:

Boekhoudkundige winst verwijst naar de financiële maatstaf die wordt gebruikt om de winstgevendheid van een bedrijf te beoordelen door kosten van de omzet af te trekken met behulp van geaccepteerde boekhoudprincipes (GAAP) of internationale financiële rapportagestandaarden (IFRS).

Berekening van de boekhoudkundige winst:

De boekhoudkundige winst wordt berekend door alle uitgaven die tijdens een specifieke periode zijn gemaakt, af te trekken van de totale inkomsten die binnen hetzelfde tijdsbestek zijn gegenereerd. De formule voor het berekenen van de boekhoudkundige winst is als volgt:

Boekhoudkundige winst=Totale opbrengsten-Totale uitgavenAccounting Profit=Totale opbrengsten-Totale uitgaven

Opbrengsten omvatten inkomsten gegenereerd uit de verkoop van goederen of diensten, rente, dividenden en andere bronnen. Uitgaven dekken de kosten die zijn gemaakt bij de productie, exploitatie en administratie van het bedrijf, inclusief salarissen, nutsvoorzieningen, huur, afschrijvingen en belastingen.

Belang van boekhoudkundige winst:

- Prestatie-evaluatie: Boekhoudkundige winst dient als een belangrijke indicator voor de financiële prestaties van een bedrijf. Hiermee kunnen belanghebbenden, zoals investeerders, crediteuren en management, de winstgevendheid van het bedrijf over een specifieke periode beoordelen.

- Besluitvorming: Bedrijven gebruiken boekhoudkundige winst om strategische beslissingen te nemen met betrekking tot de toewijzing van middelen, prijsstrategieën, uitbreidingsplannen en investeringsmogelijkheden. Het biedt inzicht in de financiële gezondheid en levensvatbaarheid van verschillende projecten of ondernemingen.

- Financiële rapportage: Boekhoudkundige winst vormt de basis voor financiële rapportage, inclusief resultatenrekeningen, die de financiële prestaties van een bedrijf gedurende een bepaalde periode samenvatten. Het is een cruciaal onderdeel van financiële overzichten die voldoen aan de wettelijke vereisten en transparantie bieden aan belanghebbenden.

Beperkingen van boekhoudkundige winst:

- Niet-contante artikelen: De boekhoudkundige winst kan niet-contante posten omvatten, zoals afschrijvingen, waardeverminderingen en ongerealiseerde winsten of verliezen, die het werkelijke vermogen van het bedrijf om contant geld te genereren kunnen verstoren.

- Opbouwbasis: De boekhoudkundige winst wordt berekend op transactiebasis, waarbij opbrengsten en kosten worden erkend wanneer ze worden gemaakt, ongeacht wanneer contant geld daadwerkelijk van hand wordt gewisseld. Dit kan leiden tot discrepanties tussen de gerapporteerde winst en de werkelijke kasstromen.

- Subjectiviteit: De bepaling van bepaalde boekhoudkundige maatstaven, zoals afschrijvingsmethoden of voorzieningen voor dubieuze rekeningen, brengt subjectieve oordelen met zich mee, die mogelijk van invloed zijn op de nauwkeurigheid en vergelijkbaarheid van de boekhoudkundige winst tussen verschillende entiteiten.

Wat is cashflow?

Definitie van cashflow:

Cashflow verwijst naar de beweging van geld in en uit een bedrijf gedurende een specifieke periode, wat de liquiditeit en financiële gezondheid van het bedrijf weerspiegelt. Het vertegenwoordigt het nettobedrag aan geldmiddelen en kasequivalenten dat wordt gegenereerd of verbruikt door de operationele, investerings- en financieringsactiviteiten van een bedrijf.

Componenten van cashflow:

- Operationele activiteiten: De kasstroom uit operationele activiteiten omvat contante transacties die verband houden met de kernactiviteiten van het bedrijf, zoals verkoopopbrengsten, betalingen aan leveranciers, salarissen aan werknemers en bedrijfskosten. Het geeft het vermogen van het bedrijf aan om geld te genereren uit zijn primaire bedrijfsactiviteiten.

- Investerende activiteiten: De kasstroom uit investeringsactiviteiten omvat contante transacties die verband houden met de aan- en verkoop van langetermijnactiva, zoals materiële vaste activa en beleggingen in effecten. Het omvat de instroom van kasmiddelen uit de verkoop van activa en de uitstroom van kasmiddelen voor de verwerving van activa of kapitaaluitgaven.

- Financieringsactiviteiten: De kasstroom uit financieringsactiviteiten weerspiegelt contante transacties die verband houden met de kapitaalstructuur van het bedrijf, zoals het lenen of terugbetalen van leningen, de uitgifte of terugkoop van aandelen, de betaling van dividenden en andere financieringsactiviteiten. Het geeft aan hoe het bedrijf kapitaal aantrekt en uitkeert aan aandeelhouders of crediteuren.

Belang van cashflow:

- Liquiditeitsbeheer: Cashflowanalyse helpt bedrijven hun liquiditeit te beheren door ervoor te zorgen dat ze over voldoende contant geld beschikken om aan kortetermijnverplichtingen te voldoen, zoals het betalen van leveranciers, salarissen en andere bedrijfskosten. Het maakt proactief cashbeheer mogelijk om liquiditeitscrises te voorkomen.

- Financiële gezondheidsbeoordeling: Cashflow biedt een nauwkeuriger beoordeling van de financiële gezondheid van een bedrijf in vergelijking met de boekhoudkundige winst, omdat deze zich uitsluitend richt op contante transacties. Een positieve cashflow geeft aan dat het bedrijf meer geld genereert dan het uitgeeft, terwijl een negatieve cashflow kan duiden op financiële problemen of inefficiënties.

- Investerings- en financieringsbeslissingen: Investeerders en crediteuren gebruiken cashflowinformatie om de financiële levensvatbaarheid en stabiliteit van een bedrijf te beoordelen voordat ze investerings- of kredietbeslissingen nemen. Een positieve kasstroom duidt op het vermogen van het bedrijf om intern geld te genereren, waardoor de afhankelijkheid van externe financiering afneemt.

Beperkingen van de cashflow:

- Tijdsverschillen: De kasstroom komt mogelijk niet altijd overeen met de erkenning van opbrengsten of de toerekening van kosten, wat leidt tot tijdsverschillen tussen het moment waarop contant geld wordt ontvangen of betaald en het moment waarop transacties in de financiële overzichten worden vastgelegd.

- Niet-contante artikelen: De kasstroom houdt geen rekening met niet-geldelijke posten zoals afschrijvingen, amortisatie en veranderingen in het werkkapitaal, die de kaspositie van een bedrijf kunnen beïnvloeden zonder rechtstreekse gevolgen voor de kasstroom uit operationele activiteiten.

- Kwaliteit van de inkomsten: In sommige gevallen kunnen bedrijven de cashflowcijfers manipuleren door middel van agressieve cashmanagementtechnieken of financiële engineering, wat de werkelijke financiële prestaties en gezondheid van het bedrijf kan verstoren.

Belangrijkste verschillen tussen boekhoudkundige winst en cashflow

- 1. Berekeningsbasis:

- Boekhoudkundige winst:

- Berekend door de uitgaven van de inkomsten af te trekken volgens de boekhoudprincipes op transactiebasis.

- Omvat niet-contante posten zoals afschrijvingen en waardeverminderingen.

- Geldstroom:

- Vertegenwoordigt de feitelijke beweging van geld in en uit een bedrijf.

- Richt zich uitsluitend op contante transacties, met uitzondering van niet-contante items.

- 2. Tijdstip van erkenning:

- Boekhoudkundige winst:

- Erkent opbrengsten en kosten wanneer ze worden gemaakt, ongeacht de in- of uitstroom van contanten.

- Geeft mogelijk niet de werkelijke timing van contante ontvangsten of betalingen weer.

- Geldstroom:

- Geeft de timing weer van daadwerkelijke contante ontvangsten en betalingen.

- Biedt een directer en nauwkeuriger beeld van de liquiditeit en financiële gezondheid.

- 3. Belang voor besluitvorming:

- Boekhoudkundige winst:

- Gebruikt voor prestatie-evaluatie, financiële rapportage en strategische besluitvorming.

- Geeft de levensvatbaarheid en winstgevendheid op de lange termijn aan.

- Geldstroom:

- Van cruciaal belang voor het financiële beheer op de korte termijn, het waarborgen van operationele liquiditeit en het voldoen aan onmiddellijke verplichtingen.

- Helpt bij het beoordelen van het vermogen om uitgaven, schuldverplichtingen en investeringsmogelijkheden met beschikbare contanten te dekken.

- 4. Focus op stabiliteit versus liquiditeit:

- Boekhoudkundige winst:

- Benadrukt stabiliteit en winstgevendheid op de lange termijn.

- Biedt mogelijk geen inzicht in liquiditeitsproblemen op de korte termijn.

- Geldstroom:

- Richt zich op kortetermijnliquiditeit en operationele stabiliteit.

- Geeft het vermogen aan om aan onmiddellijke financiële verplichtingen te voldoen en de dagelijkse activiteiten te ondersteunen.

- 5. Transparantie en vergelijkbaarheid:

- Boekhoudkundige winst:

- Gerapporteerd in financiële overzichten volgens gevestigde boekhoudnormen (GAAP of IFRS).

- Onder voorbehoud van interpretatie en manipulatie als gevolg van grondslagen voor financiële verslaggeving en schattingen.

- Geldstroom:

- Biedt een transparanter en objectiever beeld van de financiële positie van een bedrijf.

- Minder gevoelig voor boekhoudkundige aanpassingen en betere vergelijkbaarheid tussen entiteiten.

- http://www.joams.com/uploadfile/2015/0602/20150602115256681.pdf

- https://www.hbs.edu/faculty/Pages/item.aspx?num=7567

Laatst bijgewerkt: 05 maart 2024

Chara Yadav heeft een MBA in Financiën. Haar doel is om financiële onderwerpen te vereenvoudigen. Ze werkt al zo'n 25 jaar in de financiële wereld. Ze heeft meerdere financiële en banklessen gegeven voor business schools en gemeenschappen. Lees meer bij haar bio pagina.

De hier verstrekte vergelijkingstabel is vooral nuttig bij het verduidelijken van het onderscheid tussen boekhoudkundige winst en cashflow.

Akkoord, een duidelijk begrip van deze concepten is essentieel voor het nemen van goede financiële beslissingen.

De inzichten die hier worden gedeeld, zijn beslist nuttig voor iedereen die betrokken is bij financieel management.

Dit artikel geeft een duidelijk en beknopt overzicht van de cruciale verschillen tussen boekhoudkundige winst en cashflow, en benadrukt hun betekenis in financieel management.

De hier gegeven analyse van de boekhoudkundige winst en cashflow is alomvattend en inzichtelijk en biedt waardevolle kennis voor personen die geïnteresseerd zijn in financieel management.

Absoluut, de diepgang en helderheid van de uitleg vergroten het begrip van deze kritische concepten.

Het artikel biedt inderdaad een goed begrip van deze financiële maatstaven en draagt bij aan weloverwogen besluitvorming.

De uitleg van boekhoudkundige winst en cashflow is grondig en biedt waardevolle inzichten in deze fundamentele financiële concepten.

Absoluut, de duidelijkheid van de inhoud maakt het tot een essentiële lectuur voor personen die betrokken zijn bij financiële analyses.

Ik ben het ermee eens dat de diepgang van de informatie in dit artikel lovenswaardig en zeer informatief is.

Het artikel schetst effectief het onderscheid tussen boekhoudkundige winst en cashflow en biedt waardevolle kennis voor financiële professionals en bedrijfseigenaren.

De hier verstrekte inzichten zijn inderdaad nuttig voor het begrijpen van de financiële gezondheid van een bedrijf.

Absoluut, de gedetailleerde vergelijking dient als nuttig referentiemateriaal voor financiële analyses.

Dit artikel presenteert een gedetailleerde vergelijking tussen boekhoudkundige winst en cashflow, en werpt licht op het belang en de relevantie ervan voor bedrijfsactiviteiten en besluitvorming.

De hier verstrekte informatie is inderdaad zeer relevant en waardevol voor financiële analyses.

Dit artikel biedt een uitgebreid overzicht van het verschil tussen boekhoudkundige winst en cashflow, een zeer nuttige hulpbron voor elke ondernemer of bedrijfseigenaar.

Absoluut, het begrijpen van de nuances van de cashflow- en winstberekening is cruciaal voor financieel management.

Ik ben het ermee eens dat dit artikel een waardevolle bron is om het belang van boekhoudkundige winst en cashflow in het bedrijfsleven te begrijpen.

Het artikel biedt een diepgaande analyse van de boekhoudkundige winst en cashflow en biedt waardevolle inzichten in de financiële dynamiek van bedrijven.

Absoluut, de gedetailleerde uitleg vergroot het begrip van deze essentiële financiële concepten.

Het veelomvattende karakter van de inhoud maakt het tot een essentiële lectuur voor professionals op financieel gebied.

De uitgebreide uitleg over boekhoudkundige winst en cashflow die hier wordt gegeven, is verhelderend en biedt een evenwichtig perspectief op beide concepten.

Ik ben het daar volledig mee eens. De gedetailleerde inzichten maken dit artikel tot een waardevolle bron voor zowel professionals als ondernemers.

Absoluut, de diepgaande analyse in dit artikel vergroot het begrip van deze cruciale financiële maatstaven.

De gedetailleerde uitleg van de boekhoudkundige winst en cashflow is zeer informatief en biedt een uitgebreid inzicht in deze essentiële financiële maatstaven.

Akkoord, de duidelijkheid en diepgang van de informatie in dit artikel maken het tot een bron van onschatbare waarde voor financiële professionals.

Absoluut, de duidelijkheid en grondigheid van de inhoud maken het tot een onmisbaar leesmiddel voor personen die betrokken zijn bij financieel management.