Boekhouding is een complex onderwerp dat rekening moet houden met verschillende tijdsperioden en concepten om financiële transacties bij te houden, zowel in contanten als in krediet.

Overlopende en uitgestelde concepten worden gebruikt voor het omgaan met cumulatieve en toekomstige transacties waarmee rekening moet worden gehouden bij het sluiten van deals.

Key Takeaways

- Overlopende posten zijn boekhoudkundige aanpassingen voor verdiende inkomsten of gemaakte kosten, maar niet geregistreerd of betaald, zodat de jaarrekening in overeenstemming is met de boekhoudmethode op transactiebasis.

- Uitstel vindt plaats wanneer een bedrijf contant geld ontvangt of betaalt voor transacties die in toekomstige boekhoudperioden als opbrengsten of kosten zullen worden opgenomen.

- Overlopende posten helpen inkomsten en uitgaven af te stemmen op de juiste periode, terwijl uitstel de opname van bepaalde transacties uitstelt om hun economische impact nauwkeurig weer te geven.

Overlopende rekeningen versus uitstel

Overlopende posten zijn transacties die zijn verdiend of gemaakt maar nog niet zijn geregistreerd. Deferrals zijn transacties die zijn geboekt maar nog niet zijn verdiend of gemaakt. Overlopende rekeningen zijn inkomsten verdiend maar nog niet ontvangen, terwijl uitstel verplichtingen zijn die zijn opgenomen maar nog niet zijn aangegaan.

Het opbouwconcept in de financiële wereld verwijst naar de praktijk van het registreren van transacties wanneer ze worden gemaakt in plaats van wanneer ze worden betaald. Overlopende posten zijn het optellen van bedragen over een bepaalde periode totdat ze zijn betaald.

Opgebouwd inkomen verwijst naar inkomen waarvoor werk is gedaan, maar betaling is achtergebleven.

Uitstel verwijst naar de inkomsten of uitgaven die moeten worden overgedragen naar de toekomst en later moeten worden betaald, zelfs als ze een effect hebben in het heden.

Deze voegen ook bedragen toe over een periode en worden later verschuldigd boekhoudkundige periodes. Belastingen zijn uitstel van aard omdat ze worden toegevoegd en aan het einde van het jaar worden betaald.

Vergelijkingstabel

| Parameters van vergelijking: | Overlopende rekeningen | opschortingen |

|---|---|---|

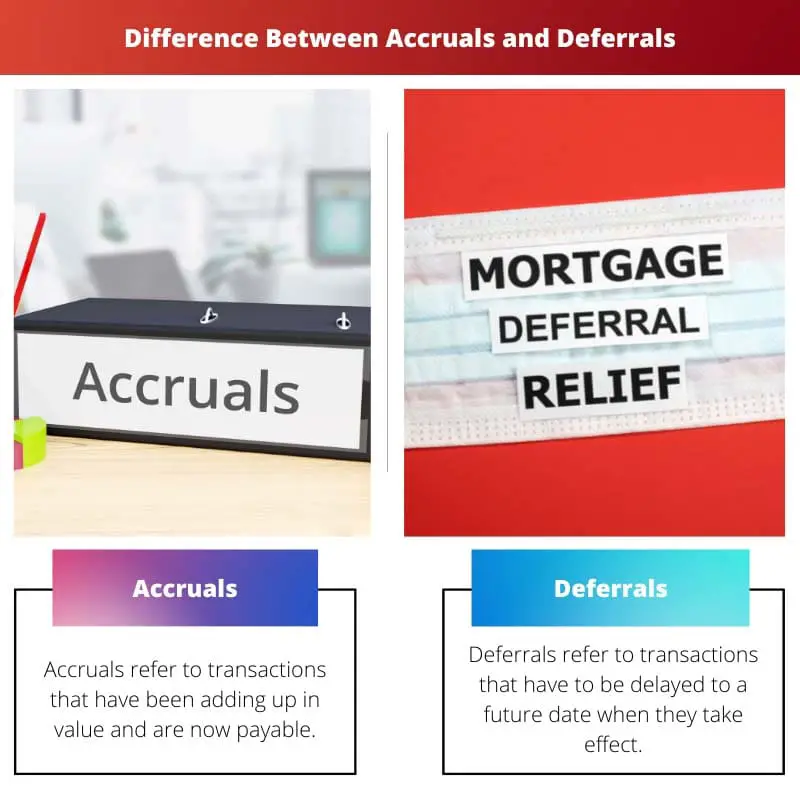

| Betekenis | Overlopende posten verwijzen naar transacties die in waarde zijn gestegen en nu moeten worden betaald. | Uitstel verwijst naar transacties die moeten worden uitgesteld tot een datum in de toekomst wanneer ze van kracht worden. |

| NATUUR | Overlopende rekeningen zijn gebaseerd op het voorzichtige concept van boekhouding waarbij kosten worden overwogen, maar inkomsten niet. | Uitstel benadrukt het contante aspect van de boekhouding, waarbij zelfs als de betaling is ontvangen, de registratie wordt gedaan wanneer het werk is voltooid. |

| Boekhoudkundige behandeling | Deze worden geboekt in de huidige periode en zijn vooraf verschuldigd. | Deze worden geboekt in de volgende boekhoudperiode. |

| Analogie | Als iemand een lening aangaat, betaalt hij niet meteen rente, maar pas later. | Als een bedrijf vooruitbetalingen ontvangt voor niet-geleverd werk, wordt dit later geregistreerd wanneer het werk is voltooid. |

| Voorbeelden | Kredietaankopen, belastingen, huur vooraf en rente op lening. | Uitgestelde inkomstenuitgaven, advertenties en op abonnementen gebaseerde services. |

Wat is accruals?

Overlopende posten verwijzen naar inkomsten of uitgaven die in de loop van de tijd zijn opgebouwd en die in de huidige boekhoudperiode verschuldigd zijn geworden.

Dit wordt gedaan zodat boekhoudkundige transacties die zich hebben opgelopen en uitstaande betalingen aan het einde van de boekhoudperiode kunnen worden afgesloten.

Een verklaring van overlopende posten kan worden gegeven via het overlopende inkomen, dat verwijst naar het inkomen waarvoor het werk is gedaan maar dat nog niet is bijgeschreven op de rekening van de werknemer. Het is aan hen verschuldigd en zal in de boekhoudperiode worden betaald.

Overlopende rekeningen worden overwogen omdat ze de positie en het bedrijf van een bedrijf beïnvloeden, ook al is er geen geld uitgewisseld omdat er actief werk bij betrokken is en er mogelijk ook aandelenoverdracht bij de transactie betrokken is.

Ze zijn nodig om financiële activiteiten bij te houden die anders zouden worden genegeerd vanwege een gebrek aan contante overdracht.

Overlopende posten werken volgens het accrual-concept van boekhouding, dat stelt dat inkomsten en uitgaven in de boekhouding worden opgenomen, ongeacht of er al dan niet voor hen is betaald.

Ze worden vereffend door betaling of ontvangst van betaling aan het einde van de boekhoudperiode of het contract.

Wat is uitstel?

Uitstel verwijst naar de transacties die weliswaar in de huidige tijd hebben plaatsgevonden, maar op een bepaalde datum in de toekomst zullen worden opgenomen, afhankelijk van het bedrijf.

Ze zijn zo gemaakt dat de financiële overzichten die door het bedrijf worden gepubliceerd, nauwkeuriger zijn in het weergeven van hun financiële en algehele situatie.

Uitstel is de vooraf ontvangen betalingen die van invloed zullen zijn op het bedrijf in de toekomst en daarom worden ze niet opgenomen in het lopende jaar.

Het omvat ook kosten die zijn betaald maar die in de lopende periode niet verschuldigd zijn. Ze vergemakkelijken het nauwkeurig volgen van betalingen door ze te beperken tot het moment waarop ze daadwerkelijk worden gedaan of ontvangen.

Een voorbeeld van uitstel is vooruitbetaalde huur. In dat geval is de huur niet op tijd verschuldigd, maar betaalt een huurder deze vervroegd. Dit is een uitstel voor de landheer aangezien hij de dienst van zijn huis niet heeft uitgeleend maar toch het geld heeft ontvangen.

Uitstel werkt ook volgens het transactieconcept van boekhouding en vergemakkelijkt het nauwkeurig bijhouden van financiële gegevens, aangezien een ontvangstbewijs moet worden genoteerd, zelfs als er nog werk aan de winkel is en het later zal worden afgewikkeld.

Andere voorbeelden van uitstel zijn abonnementen, productstortingen, vooruitbetaalde inkomsten, vooruitbetaalde rekeningen, enz.

Belangrijkste verschillen tussen overlopende posten en uitstel

- Overlopende rekeningen verwijzen naar betalingen of inkomsten die naar het heden zijn overgedragen, terwijl uitstel verwijst naar het naar de toekomst dragen van inkomsten en uitgaven.

- Toegerekende kosten verwijzen naar de betalingen die een bedrijf in het heden moet doen, terwijl uitgestelde kosten verwijzen naar de kosten die vooraf zijn betaald.

- Overlopende inkomsten zijn de betalingen die nog moeten worden ontvangen voor reeds verricht werk en daarom zijn het activa, terwijl uitgestelde inkomsten worden ontvangen voor ongedaan gemaakt werk.

- Bij uitstel wordt eerst geld uitgewisseld, terwijl bij overlopende posten pas later geld wordt ingezet en eerst wordt gewerkt.

- Overlopende posten leiden tot een toename van de activa en een afname van de kosten, terwijl uitstel van betaling leidt tot een toename van de verplichtingen en kosten.

- https://www.elibrary.imf.org/view/journals/005/2009/002/article-A001-en.xml

- https://heinonline.org/hol-cgi-bin/get_pdf.cgi?handle=hein.journals/taxlr38§ion=21

Laatst bijgewerkt: 13 juli 2023

Chara Yadav heeft een MBA in Financiën. Haar doel is om financiële onderwerpen te vereenvoudigen. Ze werkt al zo'n 25 jaar in de financiële wereld. Ze heeft meerdere financiële en banklessen gegeven voor business schools en gemeenschappen. Lees meer bij haar bio pagina.

Het onderwerp is complex, maar uw gedetailleerde uitleg maakt het gemakkelijker te begrijpen. Geweldig artikel!

Zeker. De vergelijkingstabel is zeer effectief in het benadrukken van de verschillen tussen opbouw en uitstel.

Het artikel biedt een uitgebreid overzicht van overlopende posten en uitstel, en hoe deze bijdragen aan een nauwkeurige financiële administratie.

Zeer informatief artikel, vooral voor personen die hun begrip van boekhoudkundige concepten willen verbeteren.

Dit artikel splitst complexe boekhoudconcepten effectief op in begrijpelijke componenten. Goed geschreven en inzichtelijk.

Absoluut, de gepresenteerde informatie is van cruciaal belang voor een beter begrip van de boekhoudterminologie en -praktijken.

De vergelijkingstabel was vooral nuttig bij het maken van onderscheid tussen overlopende posten en uitgestelde betalingen. Geweldig artikel!

Ik vond de inhoud behoorlijk nuttig en goed gepresenteerd. De gegeven voorbeelden voegen meer duidelijkheid toe aan de concepten.

Het artikel biedt gedetailleerde inzichten en de aard van overlopende posten en uitstel, waardoor het een waardevolle bron is voor degenen die geïnteresseerd zijn in boekhouding.

Het artikel toont op doeltreffende wijze het belang en de implicaties van opbouw en uitstel aan.

Dit is geweldige informatie, bedankt dat u het op zo'n duidelijke en beknopte manier heeft gepresenteerd.

Absoluut! Het artikel is beknopt en nuttig bij het begrijpen van complexe boekhoudconcepten.