Door de consument gestuurde gezondheidszorg behandelt mensen via HSA's of MSA's, maar met een hoge eigen risicoverzekering. Deze dekking met hoog eigen risico beschermt de verzekeringnemer tegen onverwachte, catastrofale medische uitgaven.

Verschillende verzekerden begrijpen het onderscheid tussen een Gezondheidsspaarrekening en een Medische Spaarrekening niet, ook al zijn er aanzienlijke verschillen tussen beide plannen.

Key Takeaways

- Zowel HSA als MSA zijn fiscaal voordelige spaarrekeningen voor zorgkosten.

- HSA is beschikbaar voor personen met hoge aftrekbare ziektekostenverzekeringen, terwijl MSA alleen beschikbaar is voor zelfstandigen en kleine bedrijven.

- HSA staat hogere contributielimieten en rollover van fondsen van jaar tot jaar toe, terwijl MSA lagere contributielimieten heeft en rollover niet toestaat.

HSA versus MSA

HSA betekent gezondheidsspaarrekening en is een inkomensspaarrekening met belastingvoordelen voor personen die gedekt zijn door hoge aftrekbare ziektekostenverzekeringen (HDHP's). MSA staat voor medische spaarrekening en is een belastingvrije inkomensspaarrekening die wordt gebruikt om specifieke medische kosten van in aanmerking komende personen te betalen.

HSA is een afkorting voor Gezondheidsspaarrekening. Het is de meest gebruikte spaarrekening voor mensen met een hoog eigen risico zorgplan (HDHP).

Vóór de introductie van HSA's in 2003 waren personen die dat waren eigen baas of die zich bezighouden met kleine bedrijven, kunnen bijdragen aan een soortgelijk soort spaarrekening die bekend staat als een Archer Medical Savings Account (MSA), op voorwaarde dat ze waren geregistreerd in een HDHP.

MSA is een volledige medische spaarrekening. Het is een ziektekostenverzekering met een premie van $ 0 en een unieke bijdrage die u kunt gebruiken voor kwalificerende medische kosten.

Een MSA is een Medicare Voordeelplan maar is heel anders georganiseerd. De unieke bijdrage die voor u beschikbaar wordt gesteld voor in aanmerking komende medische kosten is specifiek voor de Medische Spaarrekening (MSA) en kan jaarlijks wijzigen.

Vergelijkingstabel

| Parameters van vergelijking: | HSA | MSA |

|---|---|---|

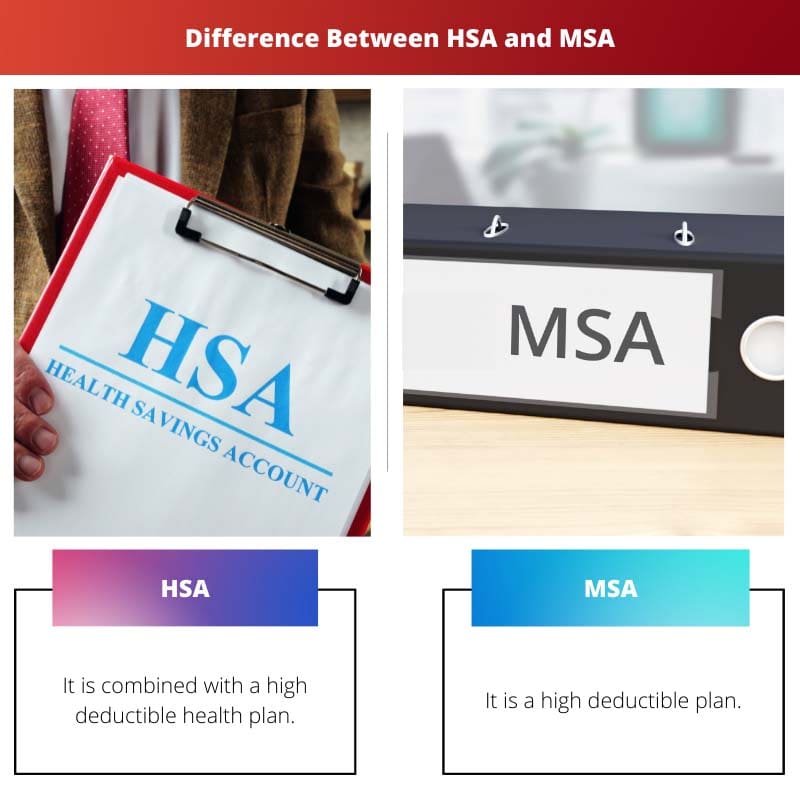

| Betekenis | Het wordt gecombineerd met een hoog eigen risico zorgplan | Het is een plan met een hoog eigen risico |

| Bijdragen | Bijdragen aan de rekening kunnen door u of uw werkgever worden gedaan. | De verzekeringsmaatschappij stort een bijdrage op de rekening. |

| Verkiesbaarheid | Een HDHP is vereist. | Moet een Medicare-begunstigde zijn |

| Premium | Er is een maandelijkse vergoeding voor de HDHP. | Er is geen premie. |

| Operationeel | De meeste HDHP's hebben een netwerk, zoals een HMO- of PPO-abonnement. | Er zijn geen netwerken; u kunt elke arts zien die Medicare gebruikt. |

Wat is HSA?

Een Health Savings Account (HSA) is een inkomens-, belastingvoordeel-spaarrekening die is ontworpen voor degenen die hun zorgverzekering ontvangen via hoogaftrekbare gezondheidsplannen (HDHP's).

Het individu of een organisatie maakt regelmatig betalingen op de rekening die kan worden gebruikt om kwalificerende medische uitgaven te betalen die niet worden vergoed door de HDHP's.

Betalingen hebben een jaarlijkse limiet en kunnen worden gebruikt om te betalen voor medische, tandheelkundige en oogzorg, evenals voor geneesmiddelen op recept. Een HSA is een spaarrekening voor individuen en gezinnen die lid zijn van een hoog aftrekbaar gezondheidsplan (HDHP).

Deze zijn te verkrijgen via zowel de arbeidsverzekering als de individuele ziektekostenverzekering. Ze zijn toegankelijk, of u nu zelfstandige bent of in dienst bent van een bedrijf.

De meeste consumenten die een hoge aftrekbare ziektekostenverzekering lijken te hebben, kunnen een HSA opzetten. Meestal zijn de twee aan elkaar gekoppeld.

Gekwalificeerde personen die hun eigen dekking kopen, kunnen bij bepaalde bankinstellingen een HSA aanmaken. Salarisinhoudingen worden gebruikt door mensen die een door de werkgever gesponsorde verzekeringsdekking hebben om hun HSA's te financieren.

Hoge aftrekbare gezondheidsplannen (HDHP's) hebben grotere jaarlijkse eigen risico's maar lagere zorgkosten dan conventionele gezondheidsplannen.

Met andere woorden, de maandelijkse betalingen zijn goedkoper, maar de verzekerden zijn tot een bepaalde grens verantwoordelijk voor hun eigen medische kosten.

De financiële waarde van de lage premie en het hoge eigen risico van een HDHP is afhankelijk van uw individuele omstandigheden.

Wat is MSA?

Medische spaarrekeningen zijn inkomensspaarrekeningen die kunnen worden gebruikt om in aanmerking komende medische kosten te betalen door in aanmerking komende personen. Het belangrijkste voordeel van een MSA is dat het inkomen dat wordt gebruikt om kwalificerende medische uitgaven te helpen betalen, belastingvrij is.

Archer MSA's en Medicare MSA's zijn de twee primaire vormen van MSA's. Hoewel Archer MSA's grotendeels zijn afgebouwd en sinds 2007 niet meer toegankelijk zijn voor nieuwe deelnemers.

Individuen op Medicare hebben de mogelijkheid om een Medicare MSA te gebruiken. U kunt niet langer deelnemen aan een HSA als u eenmaal in aanmerking komt voor Medicare.

Als u een Medicare Advantage Plan met een hoog eigen risico gebruikt, hoeft u geen premies te betalen. Als direct gevolg krijgt u vooraf te maken met grotere eigen risico's en contante uitgaven.

Uw zorgverzekeraar stort de betalingen op uw Medicare MSA. U kunt niet op eigen kracht bijdragen. Deze betalingen worden aan het begin van het jaar gedaan, maar als u later dat jaar een plan invoert, kunt u uitgestelde betalingen ontvangen.

Het concept achter een Medicare MSA is dat u het geld op uw rekening gebruikt om te besteden aan in aanmerking komende kosten totdat uw rekening is betaald. Niet alle ‘kwalificerende’ kosten worden echter van uw eigen risico afgetrokken.

Omdat uw eigen risico groter is dan het bedrag dat u in uw fonds ontvangt, moet u mogelijk zelf met contant geld verschijnen om een percentage van uw uitgaven te dekken.

Belangrijkste verschillen tussen HSA en MSA

- HSA's moeten worden gebruikt in combinatie met een hoog aftrekbaar gezondheidsplan (HDHP), terwijl MSA's een soort HDHP zijn.

- Bij HSA ben jij degene die eraan bijdraagt of bijdragen vanuit je baan, of een combinatie van beide. Bij MSA wordt dat geld echter aan u betaald. U en uw werkgever kunnen niet tegelijkertijd bijdragen aan de rekening.

- De HDHP die u bij uw HSA moet hebben, heeft een maandelijkse vergoeding. De MSA heeft een premie van $ 0.

- HDHP's zijn kanaalgebaseerd, wat betekent dat u artsen binnen het netwerk moet zien. Doe je dat niet, dan moet je bijbetalen. Terwijl u de MSA kunt gebruiken om elke arts te zien die Medicare gebruikt en nieuwe patiënten erkent.

- Individuen die werken, passen goed bij de HSA. Een MSA is een eenvoudige overgang zodra ze met pensioen gaan.

- https://europepmc.org/article/med/21348571

- https://jamanetwork.com/journals/jama/article-abstract/403187

Laatst bijgewerkt: 13 juli 2023

Chara Yadav heeft een MBA in Financiën. Haar doel is om financiële onderwerpen te vereenvoudigen. Ze werkt al zo'n 25 jaar in de financiële wereld. Ze heeft meerdere financiële en banklessen gegeven voor business schools en gemeenschappen. Lees meer bij haar bio pagina.

De verstrekte vergelijkingstabel is zeer nuttig bij het begrijpen van de belangrijkste verschillen tussen HSA's en MSA's. Deze benadering van de financiering van de gezondheidszorg is complex en deze indeling maakt het gemakkelijker te begrijpen.

De informatie over de operationele en belangrijkste verschillen tussen HSA's en MSA's is verhelderend. Ik waardeer de verstrekte inzichten, omdat ze bijdragen aan een dieper begrip van deze gezondheidszorgopties.

De uitsplitsing van HSA en MSA, samen met hun structuren en hoe ze werken, wordt goed gepresenteerd. Deze inhoud is nuttig voor personen die de nuances van spaarrekeningen voor de gezondheidszorg willen begrijpen.

Dit is een uitgebreide uitleg van HSA en MSA. Ik waardeer het dat de verschillen en de geschiktheidscriteria voor beide zijn opgenomen. Het is essentieel om over deze kennis te beschikken bij het nemen van beslissingen over de dekking van de gezondheidszorg.

Het onderscheid tussen HSA en MSA, evenals de specifieke details, zijn zeer informatief. De diepgaande analyse dient als een waardevolle bron voor diegenen die meer willen weten over deze financieringsopties voor de gezondheidszorg.

Het overzicht van de bijdragen, geschiktheid en premies die verband houden met HSA's en MSA's is zeer informatief. Dit zal gunstig zijn voor personen die deze opties overwegen voor hun gezondheidszorgbehoeften.

De details over hoe HSA's en MSA's werken, evenals de belangrijkste verschillen daartussen, bieden een duidelijk inzicht in deze financieringsopties voor de gezondheidszorg. Dit artikel dient als een waardevolle bron voor degenen die informatie over dit onderwerp zoeken.

Ik waardeer de gedetailleerde uitleg van het verschil tussen HSA's en MSA's. Het is belangrijk dat individuen het onderscheid tussen deze plannen begrijpen, zodat ze weloverwogen beslissingen kunnen nemen over hun gezondheidszorgdekking.