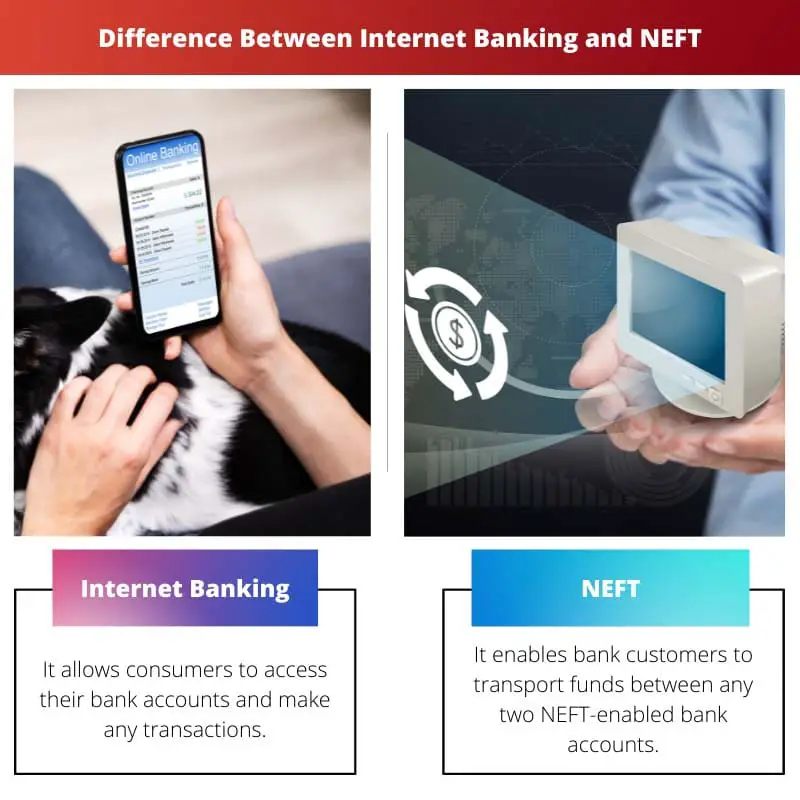

Met Internetbankieren kunnen gebruikers hun rekeningen beheren, geld overboeken en verschillende financiële transacties online uitvoeren via de website of app van een bank. NEFT (National Electronic Funds Transfer) is een specifiek systeem voor elektronische geldoverdracht in India dat interbancaire transacties mogelijk maakt, waarbij de afzender en de ontvanger doorgaans een rekening moeten hebben bij deelnemende banken.

Hoewel internetbankieren een uitgebreid platform is, is NEFT een specifieke dienst voor het elektronisch overboeken van geld tussen banken.

Key Takeaways

- Banken bieden internetbankieren aan, waarmee klanten verschillende financiële transacties online kunnen uitvoeren, zoals accountbeheer, factuurbetalingen en geldovermakingen.

- National Electronic Funds Transfer (NEFT) is een specifiek systeem voor elektronische overboeking in India dat interbancaire overboekingen met vooraf bepaalde afwikkelingscycli mogelijk maakt.

- Internetbankieren is een bredere term die meerdere online bankdiensten omvat, terwijl NEFT een specifiek type overboekingsdienst binnen het Indiase banksysteem is.

Internetbankieren versus NEFT

Het verschil tussen internetbankieren en NEFT is dat internetbankieren zeer effectief is voor de klanten, omdat ze niet naar de bank hoeven voor tal van bankactiviteiten, en pas met een paar simpele klikken is de klus geklaard terwijl ze gewoon in het comfort van hun bank zitten. thuis. NEFT daarentegen biedt de faculteit aan dat mensen die geen bankrekening hebben, hun geld ook kunnen storten bij de NEFT-afdelingen met instructies om geld te transporteren met behulp van NEFT.

Internetbankieren is de mogelijkheid om financiële transacties uit te voeren via een veilige en beveiligde website, terwijl NEFT een elektronisch overboekingssysteem is waarin transacties op specifieke tijdstippen in assortimenten worden opgelost.

Internetbankieren stelt de gebruiker in staat geldtransacties via internet uit te voeren. Het wordt ook wel internetbankieren of internetbankieren genoemd.

Hierdoor kan men de primaire overdracht van geld doen, dwz dat het individu geld tussen rekeningen kan overboeken en rekeningen moeiteloos op elk gewenst moment kan compenseren.

NEFT, of National Electronic Funds Transfer, wordt ondersteund door de Reserve Bank of India en werd gelanceerd in november 2005. Het is een netwerk waarmee geld elektronisch wordt overgemaakt.

Het Institute for Development and Research in Banking Technology organiseerde en handhaafde het format.

Vergelijkingstabel

| Kenmerk | E-Betaling | NEFT (nationale elektronische overboeking) |

|---|---|---|

| Functie | Totaalplatform voor online bankieren voor diverse financiële activiteiten | Elektronische overboekingsmethode voor het overboeken van geld tussen bankrekeningen |

| strekking | Uitgebreidere | Specifiek voor het overmaken van geld |

| Activiteiten | * Controles van het rekeningsaldo * Geldoverdrachten (inclusief NEFT, IMPS enz.) * Factuurbetalingen * Opwaarderingen * Beleggingsbeheer * Leningaanvragen * En meer | Geld overboeken van de ene bankrekening naar de andere (binnen India) |

| Overdrachtssnelheid | Varieert afhankelijk van het type overdracht (NEFT, IMPS etc.) | Overboekingen worden periodiek in batches verwerkt en verwerkt (meestal binnen 2 uur) |

| Beschikbaarheid | 24/7 (afhankelijk van bank) | Werktijden van banken die deelnemen aan NEFT |

| Transactielimieten | Varieert afhankelijk van de bank en het type overboeking | Limieten variëren per bank, doorgaans hoger dan NEFT |

| Kosten | Er kunnen kosten in rekening worden gebracht voor bepaalde transacties (bijvoorbeeld geldoverdrachten) | Er kunnen kosten in rekening worden gebracht voor NEFT-transacties (afhankelijk van de bank) |

Wat is internetbankieren?

Voordelen van internetbankieren

1. Gemak

Internetbankieren elimineert de noodzaak van fysieke bezoeken aan fysieke filialen, waardoor klanten toegang hebben tot hun rekeningen en transacties kunnen uitvoeren vanuit het comfort van hun huis of kantoor. Deze 24-uurs beschikbaarheid vergroot het gemak.

2. Tijd efficientie

Bij traditionele banktransacties zijn vaak tijdrovende processen betrokken. Internetbankieren stroomlijnt deze processen, waardoor gebruikers transacties snel kunnen uitvoeren, waardoor kostbare tijd wordt bespaard.

3. Toegankelijkheid

De alomtegenwoordigheid van internet zorgt ervoor dat klanten overal ter wereld toegang hebben tot hun bankrekeningen. Dit niveau van toegankelijkheid is vooral gunstig voor reizigers of individuen die op afgelegen locaties wonen.

4. Kostenbesparingen

Zowel klanten als banken profiteren van de kostenbesparingen die gepaard gaan met internetbankieren. Klanten kunnen reiskosten vermijden en banken kunnen de operationele kosten voor het in stand houden van fysieke vestigingen verlagen.

Kernfuncties van internetbankieren

1. Account Management

Gebruikers kunnen hun rekeningsaldi, transactiegeschiedenis en downloadoverzichten bekijken. Functies voor accountbeheer bieden een realtime momentopname van financiële activiteiten.

2. Fondsoverdrachten

Internetbankieren vergemakkelijkt de elektronische overboeking van geld tussen rekeningen, zowel binnen dezelfde bank als naar externe rekeningen bij verschillende financiële instellingen.

3. Factuurbetalingen

Klanten kunnen energierekeningen, creditcardrekeningen en andere betalingen rechtstreeks via het internetbankierplatform betalen, waardoor het betalingsproces van facturen wordt gestroomlijnd.

4. Online investeringen

Veel platforms voor internetbankieren bieden de mogelijkheid om te beleggen in verschillende financiële instrumenten, zoals beleggingsfondsen, aandelen en vaste deposito's.

Beveiligingsmaatregelen bij internetbankieren

1. Encryptie

Platforms voor internetbankieren maken gebruik van encryptietechnieken om de overdracht van gevoelige informatie, zoals inloggegevens en transactiegegevens, te beveiligen.

2. Twee-factorenauthenticatie (2FA)

Om de veiligheid te vergroten, implementeren banken vaak 2FA, waarbij gebruikers twee vormen van identificatie moeten opgeven voordat ze toegang krijgen tot hun rekeningen.

3. Beveiligde Socket Layer (SSL)

SSL-protocollen zorgen voor een veilige en gecodeerde verbinding tussen het apparaat van de gebruiker en de servers van de bank, waardoor gegevens tijdens online transacties worden beschermd.

Uitdagingen en zorgen

1. Veiligheidsrisico's

Hoewel er beveiligingsmaatregelen bestaan, wordt internetbankieren geconfronteerd met voortdurende bedreigingen van cybercriminelen, waaronder phishing-aanvallen en malware.

2. Technologische barrières

Sommige gebruikers, vooral in technologisch minder geavanceerde regio's, kunnen problemen ondervinden bij de aanpassing aan internetbankieren vanwege een gebrek aan toegang tot betrouwbaar internet of digitale apparaten.

Wat is NEFT?

Hoe NEFT werkt

1. Initiatie van transactie

Klanten die geld willen overboeken met NEFT, starten het proces door gegevens op te geven, zoals de banknaam, het filiaal, het rekeningnummer van de ontvanger en het over te schrijven bedrag.

2. Transactieverwerking

- NEFT-transacties worden doorgaans gedurende de dag in batches met geplande tussenpozen verwerkt.

- De transacties worden gecleard en afgewikkeld door de Reserve Bank of India (RBI), die optreedt als tussenpersoon tussen de deelnemende banken.

3. Afwikkelingscyclus

- NEFT werkt volgens een afwikkelingscyclus en transacties worden tijdens de werkuren van NEFT in batches van een uur afgewikkeld.

- De afwikkelingscyclus zorgt voor een tijdige verwerking en voltooiing van transacties.

NEFT-tijden

1. Werkdagen

- NEFT-transacties kunnen op alle werkdagen worden geïnitieerd, dat wil zeggen van maandag tot en met vrijdag.

- Zaterdagen zijn ook beschikbaar voor NEFT-transacties, met specifieke tijdvakken.

2. Timingslots

- NEFT-transacties worden doorgaans in batches van een uur verwerkt en klanten moeten transacties binnen de opgegeven tijdvakken initiëren.

NEFT-kosten

1. Transactiekosten

- Banken kunnen kosten in rekening brengen voor uitgaande NEFT-transacties, en de kosten kunnen per bank verschillen.

- Sommige banken bieden gratis NEFT-transacties aan voor bepaalde rekeningtypen of specifieke klantsegmenten.

2. Servicekosten

- Er kunnen extra servicekosten van toepassing zijn voor bepaalde diensten met toegevoegde waarde die verband houden met NEFT-transacties, zoals de directe betalingsdienst (IMPS).

Voordelen van NEFT

1. Gemak

- NEFT biedt een handige en papierloze manier om geld tussen banken over te maken.

- Klanten kunnen vanuit hun luie stoel transacties initiëren via online bankieren of een bezoek brengen aan het bankfiliaal.

2. Veiligheid en beveiliging

- NEFT-transacties zijn veilig, met gecodeerde kanalen die de vertrouwelijkheid en integriteit van de overgedragen gegevens garanderen.

- De betrokkenheid van de RBI voegt een extra beveiligingslaag toe aan het hele proces.

3. Wijdverbreide beschikbaarheid

- NEFT wordt op grote schaal toegepast door banken in heel India, waardoor het toegankelijk is voor een groot aantal klanten.

Belangrijkste verschillen tussen internetbankieren en NEFT

- Aard van de transactie:

- Internetbankieren: Het is een bredere term die een reeks financiële activiteiten omvat die online worden uitgevoerd, inclusief maar niet beperkt tot geldoverdrachten. Het omvat het beheren van verschillende bankdiensten via de website of mobiele app van een bank.

- NEFT (nationale elektronische overboeking): Het is een specifiek systeem voor elektronische geldoverdracht in India dat één-op-één geldoverdrachten tussen bankrekeningen mogelijk maakt.

- Omvang van de diensten:

- Internetbankieren: Biedt een breed scala aan diensten, zoals het opvragen van rekeningsaldo's, factuurbetalingen, accountbeheer en meer, naast geldoverboekingen.

- NIEUW: Voornamelijk gericht op het faciliteren van interbancaire elektronische overboekingen. Het is speciaal ontworpen voor het overboeken van geld van de ene bankrekening naar de andere.

- Initiatie van transacties:

- Internetbankieren: Gebruikers kunnen zelf verschillende transacties initiëren, inclusief geldoverboekingen, zonder dat een specifieke NEFT-service nodig is. Het is een uitgebreid platform voor meerdere bankactiviteiten.

- NIEUW: Vereist een specifieke initiatie voor geldoverdrachten. Gebruikers moeten gegevens over de begunstigde opgeven en transacties worden met vaste tussenpozen in batches verwerkt.

- Realtime versus batchverwerking:

- Internetbankieren: Afhankelijk van het type transactie kunnen sommige activiteiten in realtime worden verwerkt, wat onmiddellijk resultaat oplevert.

- NIEUW: Werkt in batches, met specifieke afwikkelingsperioden gedurende de dag. Transacties zijn mogelijk niet onmiddellijk en zijn onderworpen aan geplande verwerkingstijden.

- toepasbaarheid:

- Internetbankieren: Wereldwijd toepasbaar en aangeboden door banken wereldwijd als onderdeel van hun online dienstverlening.

- NIEUW: Specifiek voor India en is een binnenlands systeem voor geldoverdracht binnen het land.

- Transactielimieten:

- Internetbankieren: Transactielimieten kunnen variëren afhankelijk van de bankrelatie van de gebruiker, het rekeningtype en het specifieke beleid van de bank.

- NIEUW: Normaal gesproken zijn er vooraf gedefinieerde transactielimieten ingesteld door de Reserve Bank of India (RBI) voor NEFT-transacties.

- Kosten:

- Internetbankieren: De kosten die verbonden zijn aan het gebruik van internetbankieren variëren en kunnen bestaan uit abonnementskosten of transactiekosten, afhankelijk van de bank en het type rekening.

- NIEUW: Meestal gaat het om eventuele nominale kosten voor de geldovermakingsdienst.

- Toegankelijkheid:

- Internetbankieren: 24/7 toegankelijk vanaf elke locatie met een internetverbinding.

- NIEUW: Beschikbaarheid is afhankelijk van de openingstijden van het NEFT-systeem en transacties kunnen niet worden verwerkt op feestdagen of buiten bepaalde uren.

Laatst bijgewerkt: 08 maart 2024

Chara Yadav heeft een MBA in Financiën. Haar doel is om financiële onderwerpen te vereenvoudigen. Ze werkt al zo'n 25 jaar in de financiële wereld. Ze heeft meerdere financiële en banklessen gegeven voor business schools en gemeenschappen. Lees meer bij haar bio pagina.

Het artikel benadrukt uitstekend de voor- en nadelen van internetbankieren, waardoor het voor lezers gemakkelijker wordt om een weloverwogen beslissing te nemen.

Het is absoluut cruciaal om de voor- en nadelen van online bankieren te begrijpen, en dit artikel doet daar uitstekend werk van.

De gedetailleerde vergelijking van internetbankieren en NEFT, inclusief hun servicetijden en transactiekosten, helpt lezers weloverwogen beslissingen te nemen.

Absoluut, de uitsplitsing van de verschillen in de werking van deze diensten is een waardevolle aanvulling op dit artikel.

Het begrijpen van de nuances van online bankieren en geldoverboekingen wordt eenvoudiger gemaakt met de precieze details in dit artikel.

Dit artikel biedt een gedetailleerde vergelijking van internetbankieren en NEFT en biedt een duidelijk inzicht in hun respectieve diensten.

Het artikel presenteert internetbankieren en NEFT op een duidelijke en beknopte manier, waardoor lezers de nuances van deze financiële diensten kunnen begrijpen.

De duidelijkheid en details bij de bespreking van internetbankieren en NEFT zijn in dit artikel lovenswaardig.

De informatieve inhoud van dit artikel maakt het de moeite waard om te lezen voor iedereen die geïnteresseerd is in het begrijpen van online bankieren en geldoverboekingen.

Dit artikel schetst effectief het doel en de voordelen van internetbankieren en NEFT, en levert waardevolle kennis over deze diensten.

Ik ben het ermee eens dat het artikel dient als een inzichtelijke bron voor individuen die de functionaliteiten van online bankieren en geldoverboekingen willen begrijpen.

De opname van de belangrijkste kenmerken en voordelen van internetbankieren in dit artikel voegt verdieping toe aan het begrip van deze bankdienst.

Dit artikel biedt een evenwichtig beeld van de voor- en nadelen van internetbankieren en biedt waardevolle inzichten voor lezers.

Ik waardeer de gedetailleerde verkenning van de voordelen en risico's van internetbankieren. Het is een goed onderbouwd stuk.

De uitgebreide analyse van de voor- en nadelen van online bankieren in dit artikel maakt het verhelderend om te lezen.

Het artikel beschrijft effectief de kenmerken en nadelen van internetbankieren en biedt een goed afgerond perspectief op de dienst.

Dit artikel geeft een uitgebreid overzicht van internetbankieren en NEFT, met hun verschillen en belangrijkste kenmerken. Erg informatief!

Het is een zeer goed gestructureerde vergelijking en uitleg van internetbankieren en NEFT. Een nuttige lectuur voor iedereen die geïnteresseerd is in bankdiensten.

Ik ben het ermee eens, dit artikel is een geweldige bron van informatie over online bankieren en diensten voor geldoverboekingen.

Ik vind de vergelijkingstabel tussen internetbankieren en NEFT behoorlijk nuttig, omdat deze de verschillen in de belangrijkste parameters bondig schetst.

Absoluut, de gedetailleerde vergelijking stelt lezers in staat de verschillen tussen deze bankdiensten effectief te begrijpen.

De tabel is een handig visueel hulpmiddel als aanvulling op de tekstuele informatie over internetbankieren en NEFT in dit artikel.