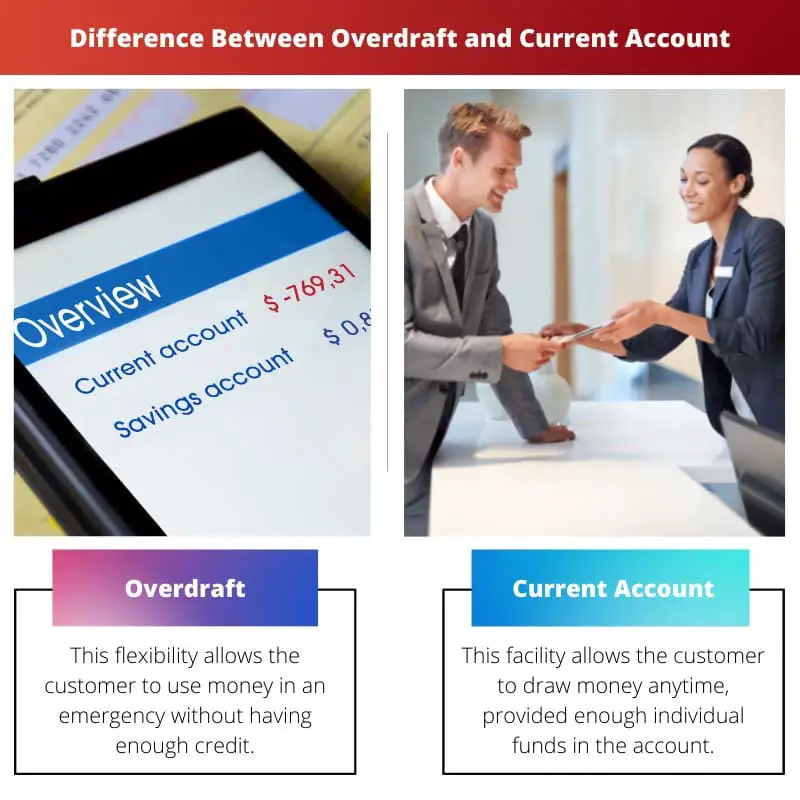

Een betaalrekening is een basisbankrekening waarmee stortingen, opnames en dagelijkse transacties mogelijk zijn. Rood staan daarentegen is een faciliteit van de bank waarmee de rekeninghouder meer geld kan opnemen dan er op de rekening beschikbaar is, met inachtneming van bepaalde limieten en voorwaarden. Terwijl een lopende rekening dient als een middel om de reguliere financiën te beheren, biedt rood staan een tijdelijke buffer voor het dekken van kortetermijnuitgaven die verder gaan dan het beschikbare saldo.

Key Takeaways

- Rood staan is een kredietfaciliteit waarmee een rekening-couranthouder meer geld kan opnemen dan beschikbaar is tot een vooraf goedgekeurde limiet. Een lopende rekening daarentegen is een bankrekening die wordt gebruikt voor dagelijkse transacties.

- Voor rekening-courantkredieten gelden hoge rentetarieven en kosten, terwijl lopende rekeningen mogelijk lagere kosten en rentetarieven hebben.

- Overdisposities en lopende rekeningen worden gebruikt voor het beheer van geld en transacties, maar roodstanden bieden kortlopend krediet.

Rood staan versus lopende rekening

Een persoon kan geld opnemen van een rekening-courantrekening, zelfs als zijn saldo nul is. Het kan een soort lening zijn die de persoon binnen een bepaalde periode moet betalen of terugbetalen. Een persoon kan op elk moment geld opnemen van een betaalrekening. Een geldautomaat kan ook worden gebruikt om geld op te nemen. Betaalrekeningen kunnen van verschillende typen zijn.

Een rekening-courantkrediet wordt uitgegeven door de bank wanneer het rekeningsaldo laag of nul is. Rood staan stelt de klant in staat om minder financiële lasten te hebben.

De zichtrekening geeft gemakkelijk toegang tot het geld op de bankrekening. Gewoonlijk bouwt contant geld in de bestaande versie geen rente op.

Hierdoor kan de klant zoveel mogelijk geld opnemen. Dit account wordt gebruikt voor zakelijke doeleinden.

Vergelijkingstabel

| Kenmerk | Rekening-courantkrediet | Zichtrekening |

|---|---|---|

| Definitie | A leenfaciliteit op korte termijn gekoppeld aan een betaalrekening, waardoor u meer kunt uitgeven dan er op uw saldo staat | A bankrekening gebruikt voor dagelijkse transacties zoals geld storten, opnemen en overboeken |

| Doel | Naar tijdelijke tekorten te dekken in uw financiën, zodat u betalingen kunt doen, zelfs als uw saldo onvoldoende is | Naar beheer uw dagelijkse financiën, inclusief het ontvangen van inkomsten, het betalen van rekeningen en het doen van aankopen |

| Beschikbaarheid | Niet gegarandeerd, vereist goedkeuring van de bank op basis van uw financiële situatie | Over het algemeen beschikbaar aan iedereen die voldoet aan de geschiktheidscriteria van de bank |

| In rekening gebrachte rente | Ja, wordt een hoge rente berekend over het bedrag dat u leent en de duur dat u rood staat | Geen rente verdiend op uw rekeningsaldo |

| vergoedingen | Er kunnen extra kosten met zich meebrengen, zoals ongeregelde rekening-courantkredieten or geretourneerde betalingskosten | Zou kunnen hebben maandelijkse kosten voor accountonderhoud of vergoedingen voor specifieke diensten zoals internationale transacties |

| Impact op de kredietscore | Frequent gebruik of overschrijding van de limiet kan een negatieve invloed hebben op uw credit score | Geen directe impact op uw kredietscore, maar verantwoordelijk beheer kan uw kredietgeschiedenis positief opbouwen |

Wat is rood staan?

Hoe werkt rood staan?

1. Toegestane limiet:

Banken stellen voor elke rekeninghouder een toegestane roodstandlimiet vast op basis van factoren zoals kredietgeschiedenis, inkomen en bankrelatie. Deze limiet vertegenwoordigt het maximale bedrag dat van de rekening kan worden afgeschreven.

2. Gebruik en kosten:

Wanneer een rekeninghouder een transactie doet die het beschikbare saldo overschrijdt, wordt automatisch rood staan geactiveerd. De bank dekt het tekort, waardoor de transactie door kan gaan. Deze dienst brengt echter kosten of rentekosten met zich mee, die variëren afhankelijk van de bank en de voorwaarden van de rekening-courantovereenkomst.

3. Terugbetaling:

Rekening-courantkredieten zijn bedoeld voor gebruik op korte termijn en moeten onmiddellijk worden terugbetaald om te voorkomen dat de rente zich opstapelt. Rekeninghouders kunnen hun rekening aanvullen door geld te storten of inkomsten te ontvangen. Sommige banken bieden mogelijk ook terugbetalingsplannen aan om klanten te helpen hun rekening-courantkredieten in de loop van de tijd te beheren en te vereffenen.

Voordelen en risico's van rood staan:

Voordelen:

- Biedt flexibiliteit en gemak voor het beheren van de cashflow.

- Helpt rekeninghouders onverwachte uitgaven of noodsituaties te dekken.

- Kan geweigerde transacties en bijbehorende kosten voorkomen.

Risico's:

- Overmatig gebruik van rood staan kan leiden tot schuldaccumulatie en financiële druk.

- De kosten en rentelasten kunnen hoog zijn, waardoor de kosten van het lenen toenemen.

- Het niet onmiddellijk terugbetalen van rekening-courantkredieten kan de kredietscores en de bankrelaties schaden.

Wat is Zichtrekening?

Kenmerken en functies van een zichtrekening:

1. Stortingen en opnames:

- Rekeninghouders kunnen via verschillende kanalen geld op hun betaalrekeningen storten, waaronder contante stortingen, elektronische overboekingen en chequestortingen.

- Opnames kunnen worden gedaan via geldautomaten, over-the-counter-transacties, elektronische overschrijvingen of via debetkaarttransacties.

2. Betalingen en transacties:

- Betaalrekeningen faciliteren verschillende soorten betalingen, waaronder factuurbetalingen, nutsvoorzieningen en aankopen.

- Transacties zoals automatische incasso's, doorlopende opdrachten en elektronische overboekingen kunnen worden ingesteld om reguliere betalingen te automatiseren.

3. Rekeningcourantkrediet:

- Veel betaalrekeningen bieden een roodstandfaciliteit, waardoor rekeninghouders meer geld kunnen opnemen dan er op hun rekening staat, tot een vooraf afgesproken limiet.

- Rekening-courantkredieten vormen een tijdelijke financiële buffer om kasstroomtekorten op de korte termijn of onverwachte uitgaven te dekken, waarvoor vergoedingen en rentelasten in rekening worden gebracht.

4. Accountbeheer:

- Betaalrekeningen worden geleverd met functies voor het beheren van rekeningactiviteiten, zoals online bankieren, apps voor mobiel bankieren en telefoonbankieren.

- Rekeningafschriften, transactiegeschiedenissen en saldo-aanvragen zijn gemakkelijk toegankelijk via deze platforms, waardoor rekeninghouders hun financiën effectief kunnen controleren.

Voordelen en overwegingen van een zichtrekening:

Voordelen:

- Gemak: Betaalrekeningen bieden gemakkelijke toegang tot fondsen voor de dagelijkse financiële behoeften, inclusief betalingen en opnames.

- Flexibiliteit: Rekeninghouders hebben de flexibiliteit om hun financiën efficiënt te beheren via verschillende bankkanalen en transactieopties.

- Veiligheid: Geld dat op een betaalrekening staat, is veilig en wordt beschermd door bankregelgeving en depositoverzekeringsregelingen.

overwegingen:

- Kosten en kosten: Voor sommige lopende rekeningen kunnen onderhoudskosten, transactiekosten en andere kosten in rekening worden gebracht, afhankelijk van de bank en het type rekening.

- Rentetarieven: Hoewel sommige betaalrekeningen rente op deposito's kunnen bieden, zijn de tarieven lager in vergelijking met spaarrekeningen of andere beleggingsopties.

- Kosten van rood staan: Het gebruik van rood staan kan resulteren in vergoedingen en rentekosten. Het is dus van essentieel belang dat u de voorwaarden en kosten begrijpt die gepaard gaan met het gebruik van rood staan.

Belangrijkste verschillen tussen rekening-courant en lopende rekening

- Doel:

- Rood staan: Biedt een tijdelijke leenfaciliteit waarmee rekeninghouders meer geld kunnen opnemen dan er op hun rekening beschikbaar is, voor cashflowbehoeften op korte termijn of voor noodsituaties.

- Lopende rekening: Een basisbankrekening die voornamelijk wordt gebruikt voor dagelijkse transacties, stortingen, opnames en het beheren van reguliere financiën.

- Beschikbaarheid van fondsen:

- Rood staan: Hiermee kunnen rekeninghouders tijdelijk hun rekeningsaldo overschrijden tot een vooraf overeengekomen limiet, onderhevig aan vergoedingen en rentekosten.

- Lopende rekening: bevat geld dat door de rekeninghouder is gestort en is toegankelijk voor transacties, betalingen en opnames binnen het beschikbare saldo.

- Gebruik en kosten:

- Rekening-courantkrediet: brengt vergoedingen en rentekosten met zich mee wanneer het wordt gebruikt, waarbij de kosten variëren afhankelijk van het geleende bedrag en de voorwaarden van de roodstandovereenkomst.

- Lopende rekening: Er zijn doorgaans geen financieringskosten verbonden, tenzij er gebruik wordt gemaakt van een rekening-courantkrediet, maar er kunnen wel transactiekosten, onderhoudskosten of andere kosten aan verbonden zijn, afhankelijk van de bank en het rekeningtype.

- Duur van gebruik:

- Rekening-courantkrediet: bedoeld voor gebruik op korte termijn om tijdelijke tekorten in de kasstroom of onverwachte uitgaven te dekken, waarbij de terugbetaling snel wordt verwacht om te voorkomen dat de rente zich opstapelt.

- Lopende rekening: Gebruikt voor doorlopend beheer van de dagelijkse financiën en transacties, waarbij geld wordt gestort en opgenomen als dat nodig is, zonder de verwachting van onmiddellijke terugbetaling.

- Toegang en beheer:

- Rood staan: wordt beheerd naast de lopende rekening, toegankelijk via online bankieren, apps voor mobiel bankieren en andere bankkanalen, waarbij de limieten voor rood staan en het gebruik ervan worden weergegeven naast het rekeningsaldo.

- Lopende rekening: Biedt verschillende manieren van toegang en beheer voor transacties, betalingen en rekeningmonitoring, waaronder online bankieren, mobiele apps, geldautomaten en diensten in filialen.

- https://www.nber.org/papers/w17028.pdf

- https://heinonline.org/hol-cgi-bin/get_pdf.cgi?handle=hein.journals/fedred81§ion=193

- https://www8.gsb.columbia.edu/programs/sites/programs/files/images/Paper1_XiaoLiu.pdf

Laatst bijgewerkt: 04 maart 2024

Chara Yadav heeft een MBA in Financiën. Haar doel is om financiële onderwerpen te vereenvoudigen. Ze werkt al zo'n 25 jaar in de financiële wereld. Ze heeft meerdere financiële en banklessen gegeven voor business schools en gemeenschappen. Lees meer bij haar bio pagina.

Het artikel biedt een nuttige vergelijking, maar zou baat kunnen hebben bij enkele praktijkvoorbeelden om de punten verder te illustreren.

Ik ben het met uw punt eens; enkele praktische voorbeelden zouden het begrip van de verschillen zeker vergroten.

Hoewel voorbeelden uit de praktijk nuttig kunnen zijn, is de gepresenteerde informatie duidelijk en beknopt, waardoor het concept gemakkelijk te begrijpen is.

De gedetailleerde beschrijvingen van rekening-courantkredieten en betaalrekeningen zijn verhelderend; het is een rijke bron van kennis voor bankliefhebbers.

Absoluut, de diepte van de verstrekte informatie is zeker een waardevolle hulpbron voor diegenen die geïnteresseerd zijn in bankieren.

Ik ben het daar volledig mee eens: het gepresenteerde detailniveau en inzicht is werkelijk indrukwekkend.

Hoewel het artikel informatief is, zou het baat kunnen hebben bij een meer boeiende toon om de interesse van de lezer te wekken.

Ik begrijp je punt: een meer boeiende aanpak zou de inhoud nog aantrekkelijker kunnen maken.

Persoonlijk vond ik het eenvoudige en informatieve karakter van de post boeiend genoeg.

Een zeer goed onderbouwd en gearticuleerd bericht, dat licht werpt op de ingewikkelde details van beide accounttypen.

Ik deel uw mening: de grondigheid van de informatie is werkelijk lovenswaardig.

Ik waardeer de gedetailleerde uitleg van de specifieke criteria om in aanmerking te komen voor rekening-courantkredieten; het voegt geloofwaardigheid toe aan de gepresenteerde informatie.

De focus op geschiktheidscriteria voegt inderdaad diepte toe aan het begrip van rekening-courantkredieten en het gebruik ervan.

Deze uitgebreide uitleg maakt op effectieve wijze de complexiteit van rekening-courantkredieten en betaalrekeningen inzichtelijk, waardoor deze voor een breed publiek toegankelijk worden.

Absoluut, de inhoud is geschikt voor zowel beginnende als ervaren personen op het gebied van bankieren.

Een mooie aanvulling is de vergelijkingstabel, die een helder en gestructureerd overzicht geeft van de verschillen tussen rood staan en betaalrekeningen.

De vergelijkingstabel is absoluut een hoogtepunt en vereenvoudigt het begrip van complexe banktermen.

Ik ben het daar volledig mee eens: het tabelformaat maakt het gemakkelijk om de twee accounttypen te vergelijken en te contrasteren.

De post behandelt de essentiële aspecten van rood staan en betaalrekeningen op een goed gestructureerde manier en biedt de lezers een schat aan informatie.

Ik ben het ermee eens: de post is een schat aan kennis voor iedereen die de nuances van het bankieren wil begrijpen.

De post belicht effectief de cruciale verschillen tussen rood staan en lopende rekeningen, samen met hun respectieve voordelen, een zeer informatieve lectuur.

Ik ben het er volledig mee eens: de gedetailleerde inzichten in de voordelen van elk accounttype zijn echt waardevol.

Absoluut, de vergelijking is goed gestructureerd en feitelijk juist.

Dit artikel biedt een uitgebreide en gedetailleerde vergelijking tussen rood staan en lopende rekeningen, waardoor het heel gemakkelijk wordt om de belangrijkste verschillen en voordelen van elk te begrijpen.

Ik vond de vergelijkingstabel bijzonder nuttig bij het begrijpen van de nuances van rood staan en lopende rekeningen.

Ik ben het er volledig mee eens: de auteur heeft uitstekend werk verricht door complexe bankvoorwaarden op te splitsen in eenvoudiger concepten.