O lucro bruto é a receita remanescente após a dedução do custo dos produtos vendidos (CPV) das vendas totais, representando a lucratividade básica das principais operações comerciais. O Lucro Líquido, por outro lado, é o valor final após a subtração de todas as despesas, incluindo custos operacionais, juros e impostos, fornecendo uma medida abrangente da lucratividade geral.

Principais lições

- O lucro bruto é a receita que resta após a dedução do custo dos produtos vendidos, enquanto o lucro líquido é o valor da receita que resta após a dedução de todas as despesas.

- O lucro bruto é usado para determinar a lucratividade das principais atividades de negócios de uma empresa, enquanto o lucro líquido reflete a lucratividade geral de uma empresa, incluindo todas as despesas.

- O lucro bruto é calculado antes das despesas operacionais, como aluguel e salários, enquanto o lucro líquido é calculado após a dedução de todos os custos operacionais e impostos.

Lucro Bruto x Lucro Líquido

A diferença entre lucro bruto e lucro líquido é que o lucro bruto é invadido pela subtração do custo total das mercadorias vendidas do rendimento total. Por outro lado, o lucro líquido é obtido subtraindo as despesas indiretas e diretas do rendimento total. O lucro bruto dá lucros brutos, mas o lucro líquido dá lucros reais.

O lucro bruto é o lucro esperado que pode ou não ser alcançado após todas as vendas de produtos. O lucro bruto inclui apenas as despesas diretas incorridas para produzir os bens e serviços.

O lucro líquido é o lucro real obtido pela empresa em um determinado período contábil. É invadido pela dedução de todos os despesas indiretas do lucro bruto ou custos diretos e indiretos da receita total.

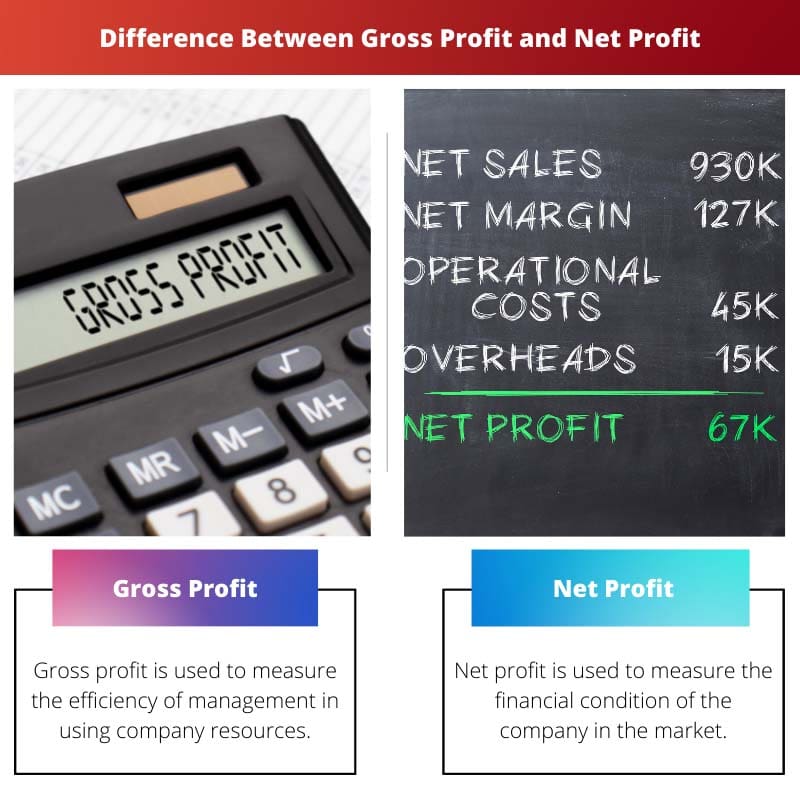

Tabela de comparação

| Característica | Lucro bruto | Lucro Líquido |

|---|---|---|

| Cálculo | Receita de Vendas – Custo dos Produtos Vendidos (CPV) | Lucro Bruto – Despesas Operacionais – Outras Receitas/Despesas |

| Foco | Rentabilidade das operações principais (eficiência de produção/vendas) | Rentabilidade geral do negócio |

| Componentes considerados | Apenas custos de fabricação diretamente relacionados à produção dos bens vendidos | Todas as despesas comerciais, incluindo despesas operacionais, impostos e juros |

| Significado | Mostra o quão eficiente uma empresa é na conversão de CPV em lucro | Representa os resultados financeiros da empresa – o lucro final após todas as despesas |

| Localização nas Demonstrações Financeiras | Demonstração de Resultados (parte do cálculo do Lucro Líquido) | Demonstração de resultados (o valor do lucro final) |

O que é Lucro Bruto?

O lucro bruto é uma métrica financeira importante que representa a diferença entre a receita de uma empresa e seu custo dos produtos vendidos (CPV). Serve como uma medida fundamental da lucratividade de uma empresa antes de contabilizar outras despesas operacionais. A fórmula do lucro bruto é simples:

Lucro bruto = receita − custo dos produtos vendidos (CPV)

Componentes do lucro bruto

- Receita:

- O lucro bruto começa com a receita total gerada por uma empresa. Isto inclui todas as vendas de bens e serviços durante um período específico.

- Custo dos Produtos Vendidos (CPV):

- O CPV abrange todos os custos diretos associados à produção ou compra dos bens que uma empresa vende. Isso inclui o custo de matérias-primas, mão de obra e despesas gerais de fabricação.

Importância do lucro bruto

- Indicador de Rentabilidade:

- O lucro bruto fornece informações sobre a capacidade de uma empresa de gerar lucro a partir de suas atividades comerciais principais. Uma margem de lucro bruto mais elevada indica estratégias eficientes de produção e preços.

- Saúde Financeira:

- Investidores e analistas costumam usar o lucro bruto como uma avaliação inicial da saúde financeira de uma empresa. Ajuda a determinar se uma empresa pode cobrir seus custos variáveis e contribuir para os custos fixos.

Margem de lucro bruto

A margem de lucro bruto é uma métrica relacionada expressa em porcentagem, calculada dividindo o lucro bruto pela receita e multiplicando por 100:

Margem de lucro bruto (%)=(lucro bruto/receita)×100

Análise e interpretação

- Alta margem de lucro bruto:

- Uma margem elevada indica que uma empresa controla eficazmente os seus custos de produção em relação às suas receitas, sugerindo uma forte rentabilidade.

- Margem de lucro bruto baixa:

- Por outro lado, uma margem baixa pode indicar desafios na gestão de custos, preços ou concorrência, o que pode impactar a rentabilidade global.

Limitações

- Exclusão de Despesas Operacionais:

- O lucro bruto não considera despesas operacionais como marketing, administração e pesquisa e desenvolvimento. Ele fornece uma visão limitada da lucratividade geral.

- Variações da indústria:

- Diferentes setores podem ter margens médias de lucro bruto variadas, tornando essencial considerar os benchmarks do setor ao avaliar o desempenho de uma empresa.

O que é lucro líquido?

O lucro líquido, também conhecido como lucro líquido ou resultado final, é uma métrica financeira importante que reflete a lucratividade de um negócio após deduzir todas as despesas de sua receita total. Serve como um indicador crucial da saúde e do sucesso financeiro de uma empresa.

Fórmula:

Lucro líquido = receita total – despesas totais

Componentes do lucro líquido

1. Receita Total

A Receita Total abrange todo o dinheiro gerado por uma empresa através de suas operações primárias, incluindo vendas de bens ou serviços. É o ponto de partida no cálculo do Lucro Líquido.

2. Despesas Totais

As Despesas Totais representam a soma de todos os custos incorridos por uma empresa durante o curso normal de seus negócios. Isso inclui despesas operacionais, juros, impostos e outros custos diversos.

Importância do lucro líquido

1. Avaliação de rentabilidade

O lucro líquido é uma métrica fundamental para avaliar a lucratividade geral de um negócio. Um lucro líquido positivo indica que a empresa está gerando mais receitas do que gasta, sinalizando sucesso financeiro.

2. Comparativo de desempenho

A comparação do lucro líquido em diferentes períodos permite que as empresas avaliem o seu desempenho financeiro e identifiquem tendências. Ajuda a estabelecer parâmetros de referência e metas para o crescimento futuro.

Fatores que influenciam o lucro líquido

1. Operando eficientemente

A gestão eficiente das operações diárias pode impactar positivamente o Lucro Líquido. A simplificação de processos e a redução de gastos desnecessários contribuem para uma maior rentabilidade.

2. Estratégias de preços

A estratégia de preços de uma empresa afeta diretamente a sua receita e, consequentemente, o seu Lucro Líquido. Encontrar o equilíbrio certo entre preços competitivos e margens de lucro é essencial.

3. Controle de Custos

Medidas eficazes de controle de custos são essenciais para maximizar o lucro líquido. Gerenciar despesas, negociar contratos favoráveis com fornecedores e minimizar desperdícios contribuem para melhorar a lucratividade.

Limitações do lucro líquido

1. Exclusão de Itens Não Operacionais

O lucro líquido pode não refletir totalmente a saúde financeira de uma empresa, uma vez que exclui certos ganhos ou perdas únicos, imparidades e itens não operacionais.

2. Impacto Fiscal

O Lucro Líquido é influenciado pela alíquota de imposto aplicável ao negócio. Mudanças nas regulamentações fiscais podem impactar os resultados financeiros de uma empresa.

Principais Diferenças Entre Lucro Bruto e Lucro Líquido

- Definição:

- O lucro bruto é a receita total menos o custo dos produtos vendidos (CPV).

- O lucro líquido é a receita total menos todas as despesas, incluindo CPV, despesas operacionais, juros e impostos.

- Cálculo:

- Lucro Bruto = Receita – Custo dos Produtos Vendidos (CPV)

- Lucro Líquido = Lucro Bruto – Despesas Operacionais – Juros – Impostos

- Escopo:

- O lucro bruto concentra-se exclusivamente nos custos diretos associados à produção de bens ou serviços.

- O Lucro Líquido leva em consideração todas as despesas incorridas na gestão do negócio, proporcionando uma visão mais abrangente da rentabilidade geral.

- Interpretação:

- O Lucro Bruto indica a eficiência da produção e a capacidade de controlar os custos de produção.

- O lucro líquido reflete a saúde financeira geral do negócio após considerar todos os custos e despesas.

- Componentes:

- O Lucro Bruto inclui apenas os custos diretos relacionados ao processo produtivo.

- O lucro líquido inclui custos diretos e indiretos, como despesas operacionais, juros e impostos.

- Margens:

- A margem de lucro bruto é o percentual da receita que excede o custo dos produtos vendidos e é uma medida da eficiência da produção.

- A Margem de Lucro Líquido é o percentual da receita que permanece como lucro após deduzidas todas as despesas, proporcionando uma visão mais ampla da lucratividade geral.

- Utilidade:

- O Lucro Bruto ajuda a avaliar a eficiência das estratégias de produção e preços.

- O lucro líquido é um indicador chave da rentabilidade e sustentabilidade geral do negócio.

- Relação:

- O Lucro Bruto é um componente do cálculo do Lucro Líquido.

- O lucro líquido é derivado da subtração de todas as despesas, incluindo CPV, da receita total.

- https://www.google.co.in/books/edition/A_Text_Book_of_I_S_C_Economics_Vol_II/ubjiXNPH3cUC?hl=en&gbpv=1&dq=books+on+gross+and+net+profit+theory&pg=PA244&printsec=frontcover

- https://link.springer.com/content/pdf/10.1007/0-387-29903-3_1.pdf

Última atualização: 08 de março de 2024

Chara Yadav possui MBA em Finanças. Seu objetivo é simplificar tópicos relacionados a finanças. Ela trabalhou em finanças por cerca de 25 anos. Ela ministrou várias aulas de finanças e bancos para escolas de negócios e comunidades. Leia mais nela página bio.

A tabela de comparação detalhada é muito útil para compreender as diferenças entre lucro bruto e lucro líquido.

Eu concordo completamente. É um ótimo auxílio visual para compreender os pontos-chave.

Gostei muito de ler este artigo. A clareza e profundidade da explicação são louváveis.

Eu não poderia concordar mais. É uma peça bem trabalhada que serve como uma excelente ferramenta educacional.

O artigo fornece uma base sólida para a compreensão do lucro bruto e líquido, tornando-o um recurso inestimável.

O artigo fornece uma explicação abrangente sobre o tema lucro bruto e líquido. Esta informação é muito útil para empresários e investidores.

Achei a seção sobre análise de lucratividade particularmente esclarecedora.

Com certeza, compreender esses conceitos é crucial para tomar decisões de negócios sólidas.

Este é um aspecto muito importante das finanças empresariais. As explicações são bastante claras e aprendi muito lendo este artigo.

Eu me sinto da mesma forma. É definitivamente uma leitura obrigatória para estudantes de administração.

Este artigo simplifica um tópico complexo e facilita a compreensão. Bom trabalho!

Obrigado por compartilhar este artigo informativo. A tabela de comparação acrescenta clareza aos conceitos discutidos.

A decomposição das fórmulas de lucro bruto e lucro líquido foi muito útil.

Agradeço as explicações detalhadas. É evidente que muito pensamento foi dedicado a este artigo.

As explicações sobre lucro bruto e líquido são detalhadas e bem organizadas. Agradeço a profundidade das informações.

Acredito que este artigo seja um recurso valioso para quem deseja se aprofundar nos aspectos financeiros das operações comerciais.

As referências fornecidas ao final do artigo agregam credibilidade às informações apresentadas. Muito bem pesquisado.

Com certeza, ter fontes confiáveis aumenta a confiança na precisão do conteúdo.

Gostei muito de ler este artigo e acho que ele explica muito bem as diferenças entre lucro bruto e líquido. É muito útil.

Concordo, o artigo é muito informativo e dá muitos bons exemplos.

Essas informações serão muito úteis para quem está tentando entender as finanças de uma empresa.

Achei as seções sobre o objetivo e a inclusão do lucro bruto e líquido na demonstração de resultados bastante esclarecedoras.

Acordado. O artigo aborda o tema de vários ângulos, o que é muito benéfico.

O artigo capta com eficácia a essência do lucro bruto e líquido, tornando-o compreensível para um público amplo.

A linguagem utilizada é acessível e os exemplos fornecidos são relacionáveis, o que melhora a experiência de aprendizagem.