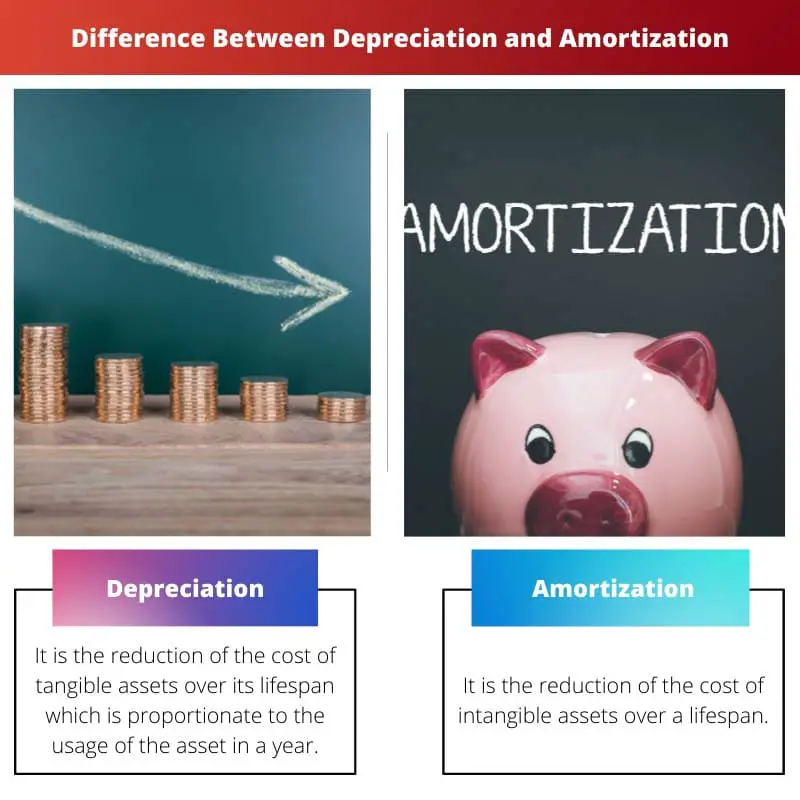

Амортизация — это распределение стоимости материальных активов в течение срока их полезного использования, в основном для физических объектов, таких как оборудование. Амортизация, с другой стороны, представляет собой постепенное списание стоимости нематериальных активов, таких как патенты или авторские права, в течение предполагаемого срока их полезного использования. Оба метода направлены на то, чтобы сопоставить расходы с экономической выгодой от актива.

Основные выводы

- Амортизация – это распределение стоимости материального актива в течение срока его полезного использования. В то же время амортизация распределяет стоимость нематериального актива на срок его полезного использования.

- Амортизация применяется к физическим активам, таким как здания, транспортные средства и оборудование, а амортизация применяется к нематериальным активам, таким как патенты, авторские права и лицензии.

- И износ, и амортизация являются методами учета, используемыми для распределения затрат и уменьшения налогооблагаемого дохода, но они применяются к разным типам активов.

Амортизация против амортизации

Амортизация учитывает снижение стоимости материальных активов, таких как машины, оборудование и здания, из-за износа или устаревания. Стоимость актива распределяется на весь срок его полезного использования и отражается как ряд расходов в финансовой отчетности компании. Амортизация учитывает снижение стоимости нематериальных активов, таких как патенты, авторские права и товарные знаки. Аналогично амортизации, стоимость нематериального актива распределяется на весь срок его полезного использования и отражается в финансовой отчетности как ряд расходов.

Сравнительная таблица

| Особенность | амортизация | амортизационный |

|---|---|---|

| К чему это относится: | Материальные активы: Физические активы, которые со временем теряют ценность, такие как здания, машины, оборудование, мебель, транспортные средства. | Нематериальные активы: Нефизические активы с ограниченным сроком полезного использования, такие как авторские права, патенты, товарные знаки, лицензии на программное обеспечение, деловая репутация. |

| Цель: | Признать расходы на снижение стоимости материального актива в течение срока его полезного использования и сопоставить его с доходом, который он генерирует. | Распределить стоимость нематериального актива на срок его полезного использования и сопоставить ее с выгодами, которые он обеспечивает. |

| Метод расчета: | Зависит от актива и налогового законодательства. Распространенные методы включают прямолинейный метод, метод двойного уменьшения остатка и метод суммы цифр за годы. | Обычно используется линейный метод, равномерно распределяющий затраты на срок полезного использования актива. |

| Ликвидационная стоимость: | Учитывается в некоторых методах амортизации, уменьшая общую амортизируемую базу. | Обычно не учитывается при амортизации, вся стоимость распределяется на срок полезного использования. |

| Влияние на финансовую отчетность: | Уменьшает как стоимость актива в балансе, так и чистую прибыль компании, создавая расходы на амортизацию. | Уменьшает стоимость нематериального актива в балансе и создает расходы на амортизацию в отчете о прибылях и убытках. |

| Налоговые последствия: | Расходы на амортизацию не подлежат налогообложению, что уменьшает налогооблагаемую прибыль. | Расходы на амортизацию также не облагаются налогом, но правила могут различаться в зависимости от актива и юрисдикции. |

| Общая цель: | Точно отражайте снижение стоимости актива с течением времени и предоставляйте реалистичную картину финансового состояния компании. | Обеспечьте справедливое распределение стоимости нематериального актива в течение срока его полезного использования и точно сопоставьте его с выгодами, которые он генерирует. |

Что такое амортизация?

Амортизация – это метод учета, используемый для распределения стоимости материального актива на протяжении срока его полезного использования. Он отражает постепенное снижение стоимости актива по мере его использования в деловых операциях.

Цель:

- Распределение расходов: Амортизация позволяет предприятиям распределять стоимость актива на несколько отчетных периодов, выравнивая расходы с доходом, полученным от актива.

- Оценка активов: Он отражает истинную экономическую стоимость актива в балансе, учитывая его уменьшение с течением времени.

Методы:

- Метод прямой линии: Каждый год распределяется равная сумма амортизационных отчислений, рассчитываемая как (Затраты – Ликвидационная стоимость) / Срок полезного использования.

- Метод уменьшения баланса: Первоначальная амортизация, предусматривающая увеличение расходов в первые годы с использованием фиксированного процента от оставшейся балансовой стоимости.

- Единицы производственного метода: Взимается разная сумма в зависимости от фактического использования или производительности актива, что идеально подходит для активов, износ которых зависит от уровня производства.

Примеры:

- Если компания приобретает оборудование за 50,000 5 долларов США со сроком полезного использования 10,000 лет и без ликвидационной стоимости, используя линейный метод, ежегодные расходы на амортизацию составят 50,000 5 долларов США (XNUMX XNUMX долларов США / XNUMX).

- При методе уменьшающегося остатка, если норма амортизации составляет 20%, расходы первого года составят 10,000 50,000 долларов США (20 XNUMX долларов США * XNUMX%), а расходы следующего года будут основаны на остаточной балансовой стоимости.

Важность:

Амортизация имеет решающее значение для точной финансовой отчетности, налоговых вычетов и оценки истинной стоимости использования активов с течением времени. Это помогает предприятиям принимать обоснованные решения относительно замены, ремонта или утилизации активов.

Что такое амортизация?

Амортизация – это процесс распределения стоимости нематериального актива в течение предполагаемого срока его полезного использования. Этот метод учета применяется к таким активам, как патенты, авторские права, товарные знаки и деловая репутация.

Цель

Амортизация направлена на то, чтобы сопоставить стоимость нематериальных активов с доходом, который они генерируют с течением времени. Он точно отражает экономические выгоды, полученные от нематериального актива в финансовой отчетности.

Расчет

Сумма амортизации рассчитывается с использованием систематического подхода к распределению, линейного метода или другого метода, отражающего структуру потребления актива. Формула прямолинейной амортизации выглядит следующим образом:

Расходы на амортизацию = (Стоимость нематериального актива – Остаточная стоимость) / Предполагаемый срок полезного использования

Где:

- Стоимость нематериального актива – это первоначальная стоимость.

- Остаточная стоимость – это расчетная стоимость в конце срока полезного использования.

- Предполагаемый срок полезного использования – это ожидаемый период получения экономических выгод.

Финансовая отчетность

Расходы на амортизацию отражаются в отчете о прибылях и убытках, уменьшая заявленный доход. Накопленная амортизация отражается в балансе, уменьшая балансовую стоимость нематериального актива.

Пример

Для патента стоимостью 100,000 10 долларов со сроком полезного использования 10,000 лет и без остаточной стоимости ежегодные расходы на амортизацию составляют XNUMX XNUMX долларов. Эта сумма ежегодно отражается в отчете о прибылях и убытках до полной амортизации.

Основные различия между износом и амортизацией

- Тип активов:

- Амортизация: Применяется к материальным активам, таким как машины, здания и транспортные средства.

- Амортизация: Применяется к нематериальным активам, таким как патенты, авторские права, товарные знаки и деловая репутация.

- Характер активов:

- Амортизация: Включает в себя износ или физическое ухудшение материальных активов с течением времени.

- Амортизация: Относится к постепенному списанию стоимости нематериальных активов в течение предполагаемого срока их полезного использования.

- Метод расчета:

- Амортизация: Рассчитывается на основе таких факторов, как стоимость, срок полезного использования и ликвидационная стоимость, с использованием таких методов, как прямолинейный или уменьшающийся остаток.

- Амортизация: Рассчитывается аналогичным образом с учетом себестоимости, срока полезного использования и ликвидационной стоимости с использованием линейной амортизации.

- Примеры активов:

- Амортизация: Включает в себя такие активы, как машины, здания, транспортные средства и мебель.

- Амортизация: Включает такие активы, как патенты, авторские права, товарные знаки и деловую репутацию.

- Физический и нефизический:

- Амортизация: В первую очередь связано с физическим износом или устареванием материальных активов.

- Амортизация: Относится к распределению затрат на нефизические, нематериальные активы.

- Влияние на финансовую отчетность:

- Амортизация: Уменьшает балансовую стоимость материальных активов на балансе и влияет на отчет о прибылях и убытках.

- Амортизация: Уменьшает балансовую стоимость нематериальных активов на балансе и влияет на отчет о прибылях и убытках.

- Общее бизнес-приложение:

- Амортизация: Обычно используется в производстве, строительстве и отраслях со значительными материальными активами.

- Амортизация: Часто встречается в отраслях, связанных с интеллектуальной собственностью, развитием брендов и нематериальными активами.

- https://academic.oup.com/qje/article-abstract/69/2/191/1873131

- https://www.ebr.edu.pl/pub/2014_2_63.pdf

Последнее обновление: 11 февраля 2024 г.

Чара Ядав имеет степень магистра делового администрирования в области финансов. Ее цель — упростить темы, связанные с финансами. Она работает в сфере финансов около 25 лет. Она провела несколько курсов по финансам и банковскому делу для бизнес-школ и сообществ. Подробнее у нее био страница.

Эта статья отлично объясняет различия между износом и амортизацией, а также то, почему они оба являются важными методами учета для бизнеса. Это ценный ресурс для всех, кто хочет понять эти концепции.

Безусловно, эта статья представляет собой всеобъемлющий обзор износа и амортизации, что делает ее доступной для читателей любого уровня подготовки.

Я не могу не согласиться, Тони! Наглядные примеры и подробные пояснения значительно облегчают понимание этой сложной темы.

Разбивка в статье целей и методов амортизации обеспечивает всестороннее понимание этих методов бухгалтерского учета как для профессионалов бизнеса, так и для частных лиц.

Действительно, внимание статьи к последствиям износа и амортизации для финансовой отчетности повышает ее актуальность для читателей, интересующихся финансовым менеджментом и анализом.

Я нашел дискуссию о влиянии износа и амортизации на финансовую отчетность особенно полезной, поскольку она объясняет их значение в финансовой отчетности и анализе.

Подробное сравнение и четкие объяснения износа и амортизации в статье делают ее ценным ресурсом для людей, стремящихся углубить свое понимание принципов и практики бухгалтерского учета.

Я не могу с этим не согласиться, Джейн. Всестороннее освещение этих методов бухгалтерского учета в статье предлагает читателям полезный опыт обучения.

Безусловно, подробные объяснения и структурированный подход этой статьи способствуют ее эффективности в передаче знаний об износе и амортизации.

Сравнение износа и амортизации представлено в ясной и организованной форме, что позволяет читателям легко понять различия между этими двумя методами.

Я полностью согласен, Оливия. Структурированный подход этой статьи повышает ее ценность как образовательного ресурса.

Да, связная структура сравнительной таблицы и последующие подробные пояснения способствуют эффективности статьи в передаче различий между износом и амортизацией.

Этот пост весьма информативен и полезен для владельцев бизнеса и частных лиц, которым необходимо ориентироваться в мире методов управления активами и бухгалтерского учета. В нем четко излагаются ключевые различия и цели амортизации.

Я нашел сравнительную таблицу особенно полезной, поскольку она кратко описывает различные особенности износа и амортизации.

Мне нравится, как в этой статье разбираются методы расчета износа и амортизации, обеспечивая полное понимание задействованных процессов.

Приведенные примеры методов расчета износа и амортизации ясны и наглядны и помогают понять эту практику бухгалтерского учета.

Безусловно, практическое применение методов расчета на примерах обогащает опыт обучения, предлагаемый в этой статье.

Я не могу не согласиться, Нён. Использование конкретных примеров повышает образовательную ценность статьи для читателей, стремящихся применить эти концепции в реальных сценариях.

Тщательная разбивка методов расчета и целей износа и амортизации в этой статье обеспечивает всестороннее понимание их роли в финансовой отчетности и налогообложении.

Подробное обсуждение налоговых последствий износа и амортизации показалось мне особенно поучительным, проливающим свет на их значение в налоговом планировании для бизнеса.

Абсолютно, Мейси. Внимание к налоговым последствиям добавляет практическое измерение исследованию в статье этих методов бухгалтерского учета.

Хотя статья написана хорошо и подробно, я думаю, что было бы полезно привести больше примеров из реальной жизни для дальнейшей иллюстрации концепций износа и амортизации.

Я понимаю твою точку зрения, Паркер. Включение более практических сценариев определенно повысит эффективность применения этих методов учета.

Хотя в статье эффективно очерчены различия между износом и амортизацией, ее можно было бы выиграть от более привлекательного стиля изложения, чтобы обеспечить устойчивое вовлечение читателей.

Я понимаю твою точку зрения, Рут. Включение интерактивных элементов или тематических исследований может повысить интерес и применимость статьи для читателей.

Я согласен, Рут. Более интерактивный подход, вероятно, будет способствовать более динамичному обучению читателей, взаимодействующих с этим контентом.

Углубленное исследование износа и амортизации в статье обеспечивает всеобъемлющую основу для понимания этих основных методов бухгалтерского учета, принося пользу профессионалам и учащимся в области финансов.

Абсолютно, Лколлинз. Использование практических примеров обогащает образовательную ценность этой статьи, делая ее доступной и полезной для широкой аудитории.

Я обнаружил, что реальные примеры, используемые для объяснения концепций износа и амортизации, особенно эффективны для облегчения понимания и сохранения материала.