Страхование жизни и аннуитет очень важны для долгосрочного финансового плана. Эти два плана предусматривают пособие в случае смерти, но оба предназначены для разных целей.

Страхование жизни дает выгоды бенефициарам в случае преждевременной смерти владельца. Аннуитет – это, по сути, то, что регулирует доход держателя. Аннуитет защищает активы после смерти владельца.

Основные выводы

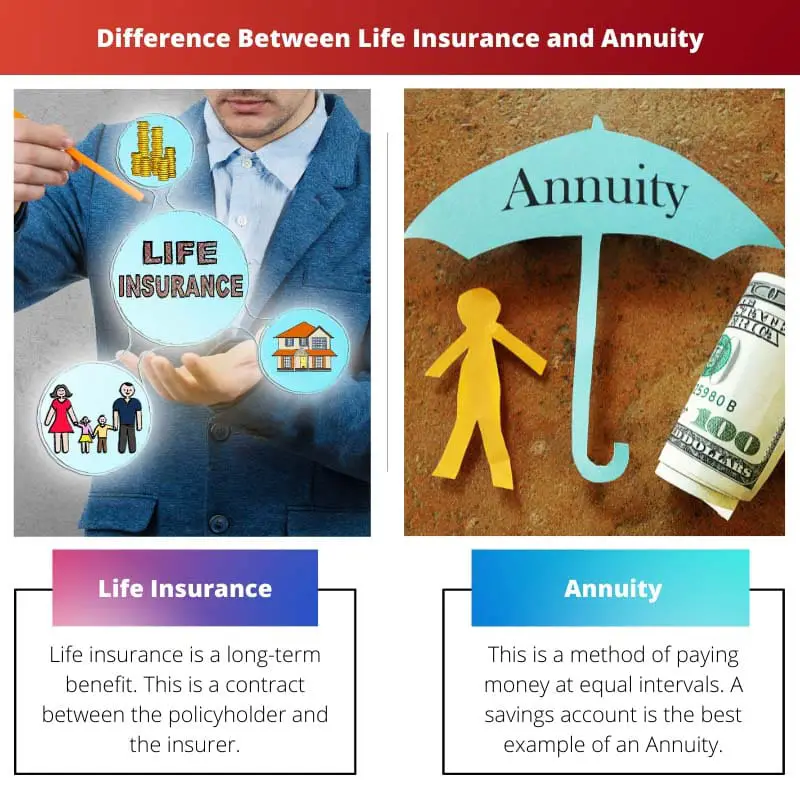

- Страхование жизни обеспечивает финансовую защиту бенефициаров в случае смерти держателя полиса, в то время как аннуитеты предлагают гарантированный доход в течение жизни держателя полиса.

- Взносы по страхованию жизни ниже, чем аннуитетные выплаты, поскольку они в первую очередь покрывают риск смертности, в то время как аннуитеты влияют на эффективность инвестиций и риск долголетия.

- Полисы страхования жизни могут иметь компонент денежной стоимости, который можно снять или взять взаймы, в то время как аннуитеты накапливают средства для выплаты дохода в будущем.

Страхование жизни против аннуитета

Страхование жизни – это договор между страховщиком и застрахованным, по которому гарантируется выплата денежной суммы выгодоприобретателю после смерти застрахованного. Застрахованное лицо должно платить страховой взнос, чтобы сохранить полис активным. Ан аннуитет договор между страховой компанией и физическим лицом, по которому страховщик выплачивает доход в рассрочку на протяжении всей жизни застрахованного. Это обеспечивает стабильный доход после выхода на пенсию.

Страхование жизни – это договор. Этот договор заключается между страхователем и страховщиком, где страховщик гарантирует выплату денежной суммы семье после смерти держателя.

Страхователь должен платить сумму регулярно или сумму, однако. Эта сумма называется премией, которую должен заплатить страхователь.

Аннуитет – это доход, который выплачивается через равные промежутки времени. Это распределяет деньги в различные фонды по периодическому графику. Этот полис не предусматривает выплаты в связи со смертью в зависимости от того, какой полис принял владелец.

Аннуитет, проще говоря, деньги в соответствующем держателя сберегательный счет которые могут выполняться еженедельно, ежемесячно, ежегодно или регулярно.

Сравнительная таблица

| Параметры сравнения | Страхование жизни | аннуитет |

|---|---|---|

| конфиденциальности | Растет со временем | Распространяется на различные фонды |

| Доход регулируется | Бенефициары | Держатель |

| Способ оплаты | После смерти страхователя | Арест платежа после смерти |

| Зависит от | Смертность застрахованного | вероятная продолжительность жизни |

| Пособие по смерти | Да | По желанию |

| Будущий актив | Создание недвижимости | Estate ликвидирует |

Что такое страхование жизни?

Страхование жизни – это долгосрочная выгода. Это договор между страхователем и страховщиком.

Этот договор покрывает финансовые выгоды для страхователя и семьи держателя. Он выплачивает деньги после смерти страхователя. Страхователи должны платить страховые взносы через регулярные промежутки времени.

Премия – это сумма, которую страхователь платит страховой компании.

Полис может стать зрелым через некоторое время, и в этом случае страховая компания выплачивает полную сумму страхователю или семье через определенное время. Политики доступны в различных типах.

Страхование жизни защищает семью в случае, если страхователь является единственным зарабатывающим лицом. Страхование жизни спасает семью от финансовых трудностей.

Финансовые ограничения являются самой большой проблемой после смерти страхователя, так как это потеря стабильного дохода. У семьи по-прежнему есть защита благодаря страхованию жизни.

Страхование жизни имеет налоговые льготы. Это выгодно, поскольку эта политика обеспечивает пожизненный держатель для страхователя. Страхование жизни выплачивает премию в виде единовременной суммы семье страхователя. Это дает поддержку семье, чтобы погасить любой долг.

Что такое Аннуитет?

Это метод выплаты денег через равные промежутки времени. Сберегательный счет — лучший пример аннуитета. Они классифицируются в соответствии с платежами, произведенными на этих счетах.

Платежи могут производиться ежемесячно, еженедельно или ежегодно. Они рассчитываются с использованием аннуитетных функций. Функции аннуитета рассчитывают аннуитет, который выплачивается через равные промежутки времени.

Аннуитет бывает двух категорий: немедленный и подлежащий выплате. Немедленный аннуитет — это сумма, которая выплачивается в конце платежа. Это позволяет начислять проценты между первым платежом и выпуском аннуитета.

Окончание аннуитета осуществляется в начальные платежные периоды. Оплата производится сразу.

Вариантов оплаты много. Есть фиксированные аннуитеты, которые осуществляются с фиксированными платежами. Компании, которые предлагают страховку, дают фиксированный доход при первоначальных инвестициях.

В этом случае ценные бумаги и обмена комиссии не регулируют фиксированные аннуитеты. Отсроченный аннуитет выплачивается лицу после его выхода на пенсию.

Переменные аннуитеты позволяют человеку делать прямые инвестиции. Человек может инвестировать в любой фонд, созданный в соответствии с переменной рентой.

Это зарегистрированные продукты. Комиссия по ценным бумагам и биржам регулирует эти зарегистрированные продукты. Страховая компания выплачивает человеку пособие в случае смерти.

Основные различия между страхованием жизни и аннуитетом

- Страхование жизни продолжает расти с течением времени в зависимости от политики, но аннуитет распределяет средства по периодическому графику.

- Страхование жизни регулирует доход бенефициаров после смерти держателя, но аннуитет регулирует доход держателя.

- Страхование жизни дает выплату после смерти владельца, а аннуитет — это когда выплата прекращается после смерти.

- Страхование жизни зависит от смертности застрахованного, а аннуитет зависит от ожидаемой продолжительности жизни.

- Страхование жизни является пособием в случае смерти, но аннуитет не является обязательным для пособия в случае смерти.

- Страхование жизни создает имущество, но Аннуитет ликвидирует имущество.

Последнее обновление: 23 августа 2023 г.

Чара Ядав имеет степень магистра делового администрирования в области финансов. Ее цель — упростить темы, связанные с финансами. Она работает в сфере финансов около 25 лет. Она провела несколько курсов по финансам и банковскому делу для бизнес-школ и сообществ. Подробнее у нее био страница.

Интересно, что страхование жизни обеспечивает финансовую защиту бенефициарам, а аннуитеты обеспечивают гарантированный доход в течение жизни держателя полиса.

Действительно, очень важно понимать различия между ними. Оба являются ценными аспектами долгосрочного финансового плана.

Особенности и различия между страхованием жизни и аннуитетами подчеркивают сложную картину финансового планирования. Всесторонние знания являются ключевым моментом.

Действительно, детальные нюансы страхования жизни и аннуитетов требуют высокого уровня финансовой грамотности для информированного финансового планирования.

Безусловно, многогранный характер этих финансовых инструментов требует глубокого понимания для эффективного принятия решений.

Страхование жизни и аннуитет служат разным целям. При планировании будущего важно учитывать и то, и другое.

Абсолютно! Осознание преимуществ и различий между страхованием жизни и аннуитетами является ключом к обеспечению финансового будущего.

Удивительно, как страхование жизни защищает семью в случае кончины страхователя, а аннуитеты регулируют доход держателя. Оба играют жизненно важные роли.

Безусловно, важно учитывать влияние этих финансовых инструментов на долгосрочное благополучие отдельных лиц и их семей.

Определенно, нюансы преимуществ, предлагаемых страхованием жизни и аннуитетами, иллюстрируют необходимость комплексного финансового плана.

Налоговые льготы по страхованию жизни обеспечивают дополнительный уровень финансовой безопасности для семьи страхователя. Важное соображение для обеспечения стабильности в нестабильные времена.

Безусловно, особенно в условиях потенциальных финансовых трудностей, такие выгоды могут смягчить неопределенность и обеспечить систему безопасности.

Различия в результатах страхования жизни и аннуитетов, например, создание и ликвидация имущества, подчеркивают необходимость хорошо сбалансированной финансовой стратегии.

Безусловно, сложный баланс между этими двумя финансовыми инструментами может существенно повлиять на долгосрочное финансовое благополучие.

Согласен, всестороннее понимание этих результатов имеет решающее значение для обеспечения финансовой стабильности и безопасности в будущем.

Систематика аннуитетов и способы, которыми они обеспечивают потоки доходов, подчеркивают важность диверсифицированного подхода к финансовому планированию.

Конечно, важно оценить роль аннуитетов в обеспечении постоянного потока доходов, особенно в контексте пенсионного планирования.

Согласен, разнообразные механизмы, с помощью которых аннуитеты обеспечивают финансовую стабильность, подчеркивают необходимость всестороннего финансового подхода.

Сравнительная таблица дает четкое представление о контрастах между страхованием жизни и аннуитетом. Понимание этого может существенно повлиять на принятие финансовых решений.

Действительно, ясность в том, чем отличается каждый параметр между страхованием жизни и аннуитетом, важна для принятия осознанного выбора.