Рачуноводствени добитак представља нето приход израчунат одузимањем расхода од прихода према начелима обрачунског рачуноводства, који могу укључивати неготовинске ставке. Новчани ток, међутим, одражава стварно кретање новца уи из предузећа, пружајући јаснију слику ликвидности и оперативног здравља фокусирајући се искључиво на готовинске трансакције.

Кључне Такеаваис

- Рачуноводствени профит је разлика између прихода и расхода израчунатих генерално коришћењем прихваћених рачуноводствених принципа (ГААП).

- Ток готовине је кретање готовине у пословању и ван њега.

- Рачуноводствени добитак се заснива на обрачунском рачуноводству, док се новчани ток заснива на стварним готовинским трансакцијама.

Рачуноводствени профит наспрам новчаних токова

Рачуноводствена добит је разлика између укупних прихода предузећа и укупних расхода. Ток готовине је кретање готовине уи из пословања, и прецизнија је мера ликвидности компаније, јер показује стварну готовину на располагању за операције, инвестиције и финансирање.

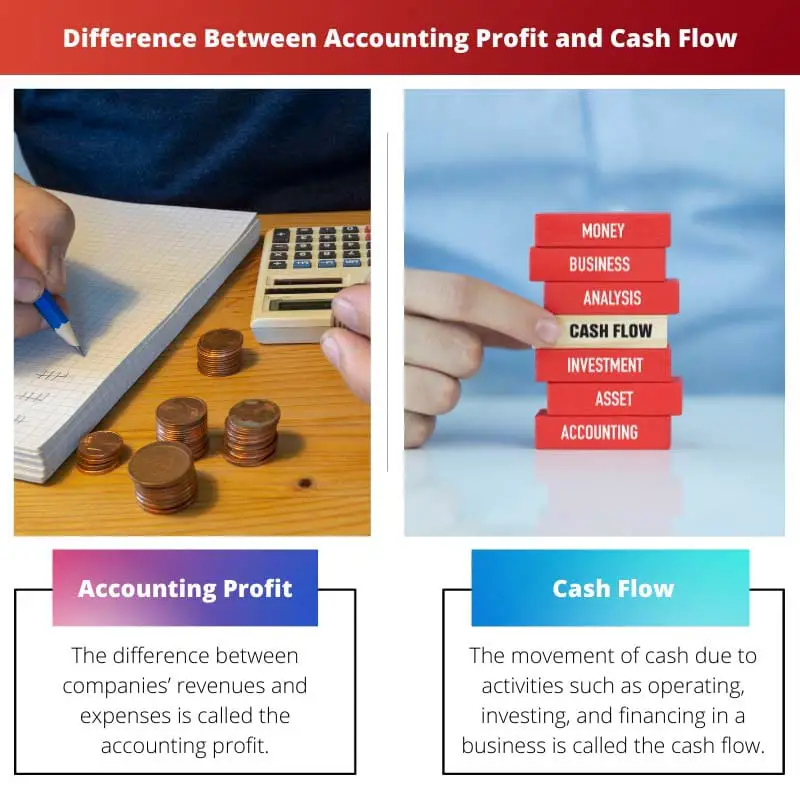

Упоредна табела

| одлика | Рачуноводствена добит | Цасх флов |

|---|---|---|

| Дефиниција | нето приход остаје након што предузеће одбије све своје трошкове од својих прихода током одређеног периода. | кретање готовине у и ван компаније током одређеног периода. |

| Фокусира на | рентабилност финансијске перформансе на основу рачуноводствених принципа. | Ликвидност и способност компаније да измири своје краткорочне финансијске обавезе. |

| Мера | На основу обрачунско рачуноводство, који у обзир узима остварене приходе и настале расходе, без обзира да ли је готовина примљена или исплаћена. | На основу готовинско рачуноводство, који само разматра стварних новчаних примања и исплата. |

| Временски оквир | Представља снимак финансијског учинка компаније током а одређени период (нпр. квартал, година). | Може се поделити на различите типове (пословање, инвестирање, финансирање) да би се разумели извори и употреба готовине током времена. |

| Утицај | Важно за разумевање компаније дугорочна профитабилност и потенцијал за раст. | Кључно за процену компаније краткорочно финансијско здравље и способност да плати своје рачуне. |

| Ограничења | Може бити погрешно ако компанија има висок профит, али слаб новчани ток. | Не одражава директно профитабилност, јер новчани ток може бити позитиван чак и ако компанија није профитабилна. |

Шта је рачуноводствени профит?

Дефиниција рачуноводственог профита:

Рачуноводствени профит се односи на финансијску метрику која се користи за процену профитабилности компаније одузимањем трошкова од прихода коришћењем прихваћених рачуноводствених принципа (ГААП) или међународних стандарда финансијског извештавања (МСФИ).

Обрачун рачуноводствене добити:

Рачуноводствена добит се израчунава одузимањем свих трошкова насталих током одређеног периода од укупног прихода оствареног у истом временском оквиру. Формула за израчунавање рачуноводствене добити је следећа:

Рачуноводствена добит=Укупни приход-Укупни расходиКњиговодствена добит=Укупни приход-Укупни расходи

Приходи обухватају приходе остварене продајом добара или услуга, камате, дивиденде и друге изворе. Трошкови покривају трошкове настале у производњи, раду и администрацији пословања, укључујући плате, комуналије, закупнину, амортизацију и порезе.

Важност рачуноводственог профита:

- Процена учинка: Рачуноводствени профит служи као кључни показатељ финансијског учинка предузећа. Омогућава заинтересованим странама, као што су инвеститори, кредитори и менаџмент, да процене профитабилност пословања током одређеног периода.

- Одлучивати: Предузећа користе рачуноводствени профит за доношење стратешких одлука у вези са алокацијом ресурса, стратегијама одређивања цена, плановима проширења и могућностима улагања. Пружа увид у финансијско здравље и одрживост различитих пројеката или подухвата.

- Финансијско извештавање: Рачуноводствена добит чини основу за финансијско извештавање, укључујући биланс успеха, који сумира финансијски учинак компаније током датог периода. То је кључна компонента финансијских извештаја који су у складу са регулаторним захтевима и обезбеђују транспарентност заинтересованим странама.

Ограничења рачуноводствене добити:

- Неготовински предмети: Рачуноводствена добит може укључивати неготовинске ставке као што су амортизација и нереализовани добици или губици, који могу нарушити стварну способност пословања да генерира готовину.

- Обрачунска основа: Рачуноводствени добитак се обрачунава по принципу обрачуна, који признаје приходе и расходе када су настали, без обзира на то када се готовина стварно мења. Ово може довести до неслагања између пријављеног профита и стварних новчаних токова.

- субјективност: Одређивање одређених рачуноводствених мера, као што су методе амортизације или исправке вредности за сумњиве рачуне, укључује субјективне просудбе, потенцијално утичући на тачност и упоредивост рачуноводственог профита у различитим ентитетима.

Шта је новчани ток?

Дефиниција тока готовине:

Ток готовине се односи на кретање новца уи из предузећа током одређеног периода, одражавајући ликвидност и финансијско здравље компаније. Представља нето износ готовине и готовинских еквивалената који су генерисани или потрошени оперативним, инвестиционим и финансијским активностима предузећа.

Компоненте тока готовине:

- Делатност: Ток готовине из пословних активности укључује готовинске трансакције које се односе на основне операције пословања, као што су приходи од продаје, плаћања добављачима, плате запосленима и оперативни трошкови. Указује на способност предузећа да генерише готовину из својих примарних пословних активности.

- Инвестиционе активности: Ток готовине из инвестиционих активности укључује готовинске трансакције везане за куповину и продају дугорочних средстава, као што су некретнине, постројења, опрема и улагања у хартије од вредности. Укључује приливе готовине од продаје имовине и одливе готовине за набавку средстава или капиталне издатке.

- Финансијске активности: Ток готовине из финансијских активности одражава готовинске трансакције повезане са структуром капитала компаније, као што су позајмљивање или отплата кредита, издавање или откуп акција, исплата дивиденди и друге финансијске активности. Означава како компанија прикупља капитал и дистрибуира га акционарима или повериоцима.

Важност тока готовине:

- Управљање ликвидношћу: Анализа токова готовине помаже предузећима да управљају својом ликвидношћу тако што осигуравају да имају довољно готовине да измире краткорочне обавезе, као што су плаћање добављачима, плате и други оперативни трошкови. Омогућава проактивно управљање готовином како би се избегле кризе ликвидности.

- Финансијска здравствена процена: Ток готовине пружа тачнију процену финансијског здравља компаније у поређењу са рачуноводственом добити, пошто се фокусира искључиво на готовинске трансакције. Позитиван новчани ток указује на то да компанија генерише више новца него што троши, док негативан новчани ток може означавати финансијске проблеме или неефикасност.

- Инвестиционе и финансијске одлуке: Инвеститори и кредитори користе информације о новчаним токовима да би проценили финансијску одрживост и стабилност компаније пре доношења одлука о улагању или кредитирању. Позитиван новчани ток сигнализира способност компаније да интерно генерише готовину, смањујући ослањање на спољно финансирање.

Ограничења тока готовине:

- Временске разлике: Ток готовине можда није увек у складу са признавањем прихода или обрачунавањем трошкова, што доводи до временских разлика између времена када је готовина примљена или плаћена и када се трансакције евидентирају у финансијским извештајима.

- Неготовински предмети: Ток готовине не укључује неготовинске ставке као што су амортизација, амортизација и промене у обртном капиталу, које могу утицати на готовинску позицију компаније без директног утицаја на ток готовине из пословних активности.

- Квалитет зараде: У неким случајевима, компаније могу да манипулишу новчаним токовима путем агресивних техника управљања готовином или финансијског инжењеринга, што може пореметити прави финансијски учинак и здравље пословања.

Главне разлике између рачуноводственог профита и тока готовине

- 1. Основа за обрачун:

- Рачуноводствени профит:

- Израчунава се одузимањем трошкова од прихода према начелима обрачунског рачуноводства.

- Укључује неготовинске ставке као што су амортизација.

- Проток новца:

- Представља стварно кретање новца уи из предузећа.

- Фокусира се искључиво на готовинске трансакције, искључујући неготовинске артикле.

- 2. Време признавања:

- Рачуноводствени профит:

- Признаје приходе и расходе када су настали, без обзира на приливе или одливе готовине.

- Можда не одражава стварно време примања готовине или плаћања.

- Проток новца:

- Одражава време стварних готовинских примања и плаћања.

- Пружа непосреднији и тачнији приказ ликвидности и финансијског здравља.

- 3. Важност за доношење одлука:

- Рачуноводствени профит:

- Користи се за процену учинка, финансијско извештавање и стратешко доношење одлука.

- Указује на дугорочну одрживост и профитабилност.

- Проток новца:

- Кључно за краткорочно финансијско управљање, осигурање оперативне ликвидности и испуњавање тренутних обавеза.

- Помаже у процени способности да се покрију трошкови, обавезе по дугу и могућности улагања доступним готовином.

- 4. Стабилност наспрам фокуса на ликвидност:

- Рачуноводствени профит:

- Наглашава дугорочну стабилност и профитабилност.

- Можда не пружа увид у краткорочне изазове ликвидности.

- Проток новца:

- Фокусира се на краткорочну ликвидност и оперативну стабилност.

- Указује на способност да се измире тренутне финансијске обавезе и да се одржавају свакодневни послови.

- 5. Транспарентност и упоредивост:

- Рачуноводствени профит:

- Пријављено у финансијским извештајима према утврђеним рачуноводственим стандардима (ГААП или МСФИ).

- Подложно тумачењу и манипулацији због рачуноводствених политика и процена.

- Проток новца:

- Пружа транспарентнији и објективнији поглед на финансијску позицију компаније.

- Мање је подложан рачуноводственим прилагођавањима и нуди бољу упоредивост између ентитета.

- http://www.joams.com/uploadfile/2015/0602/20150602115256681.pdf

- https://www.hbs.edu/faculty/Pages/item.aspx?num=7567

Последње ажурирање: 05. март 2024

Цхара Иадав има МБА у области финансија. Њен циљ је да поједностави теме везане за финансије. У финансијама је радила око 25 година. Одржала је више часова финансија и банкарства за пословне школе и заједнице. Прочитајте више код ње био паге.

Табела поређења која је овде дата је посебно корисна у разјашњавању разлика између рачуноводствене добити и тока готовине.

Слажем се, јасно разумевање ових концепата је од суштинског значаја за доношење здравих финансијских одлука.

Дефинитивно, увиди који су овде подељени су корисни за све који се баве финансијским управљањем.

Овај чланак даје јасан и концизан преглед кључних разлика између рачуноводствене добити и тока готовине, наглашавајући њихов значај у финансијском управљању.

Анализа рачуноводственог профита и тока готовине која је овде дата је свеобухватна и проницљива, нудећи драгоцено знање појединцима заинтересованим за финансијски менаџмент.

Апсолутно, дубина и јасноћа објашњења побољшавају разумевање ових критичних концепата.

Заиста, чланак пружа добро заокружено разумевање ових финансијских показатеља, доприносећи информисаном доношењу одлука.

Објашњења рачуноводственог профита и тока готовине су детаљна, нудећи вредан увид у ове основне финансијске концепте.

Апсолутно, јасноћа садржаја чини га суштинским штивом за појединце укључене у финансијску анализу.

Слажем се, дубина информација у овом чланку је похвална и веома информативна.

Чланак ефективно приказује разлике између рачуноводственог профита и тока готовине, нудећи драгоцено знање финансијским практичарима и власницима предузећа.

Заиста, увиди који су овде дати су корисни за разумевање финансијског здравља предузећа.

Апсолутно, детаљно поређење служи као корисна референца за финансијску анализу.

Овај чланак представља детаљно поређење између рачуноводствене добити и тока готовине, бацајући светло на њихов значај и релевантност за пословање и доношење одлука.

Заиста, информације дате овде су веома релевантне и вредне за финансијску анализу.

Овај чланак пружа свеобухватан преглед разлике између рачуноводственог профита и тока готовине, веома користан ресурс за сваког предузетника или власника предузећа.

Апсолутно, разумевање нијанси тока готовине и израчунавања профита је кључно за финансијско управљање.

Слажем се, овај чланак је драгоцен извор за разумевање важности рачуноводственог профита и тока готовине у пословању.

Чланак доноси детаљну анализу рачуноводственог профита и тока готовине, пружајући вредан увид у финансијску динамику пословања.

Апсолутно, детаљна објашњења побољшавају разумевање ових суштинских финансијских концепата.

Заиста, свеобухватна природа садржаја чини га суштинским штивом за професионалце у области финансија.

Свеобухватна објашњења рачуноводствене добити и тока готовине која су овде дата су просветљујућа и нуде уравнотежену перспективу на оба концепта.

Не бих се могао више сложити. Детаљни увиди чине овај чланак вредним ресурсом за професионалце и предузетнике.

Апсолутно, дубинска анализа у овом чланку побољшава разумевање ових критичних финансијских показатеља.

Детаљно објашњење рачуноводственог профита и тока готовине је веома информативно, пружајући свеобухватно разумевање ових виталних финансијских метрика.

Слажем се, јасноћа и дубина информација у овом чланку чине га непроцењивим ресурсом за финансијске стручњаке.

Апсолутно, јасноћа и темељност садржаја чине га незаменљивим штивом за појединце који се баве финансијским управљањем.