Рачуноводствена добит представља експлицитну новчану добит од пословних активности, узимајући у обзир само експлицитне трошкове као што су расходи и приходи. Економски профит, међутим, чини имплицитне трошкове као што су опортунитетни трошкови и цена капитала, обезбеђујући свеобухватнију меру профитабилности узимајући у обзир пун обим ресурса употребљених у подухвату. Док се рачуноводствени профит фокусира на финансијске извештаје, економски профит нуди ширу перспективу, кључну за доношење одлука и процену дугорочне одрживости.

Кључне Такеаваис

- Рачуноводствена добит је разлика између прихода и расхода израчунатих на основу принципа финансијског рачуноводства.

- Економски профит је разлика између укупног прихода и укупних трошкова, укључујући опортунитетни трошак, и користи се за мерење дугорочне одрживости предузећа.

- Рачуноводствени профит се фокусира на финансијски учинак предузећа, док економска добит узима у обзир и финансијске и опортунитетне трошкове.

Рачуноводство наспрам економског профита

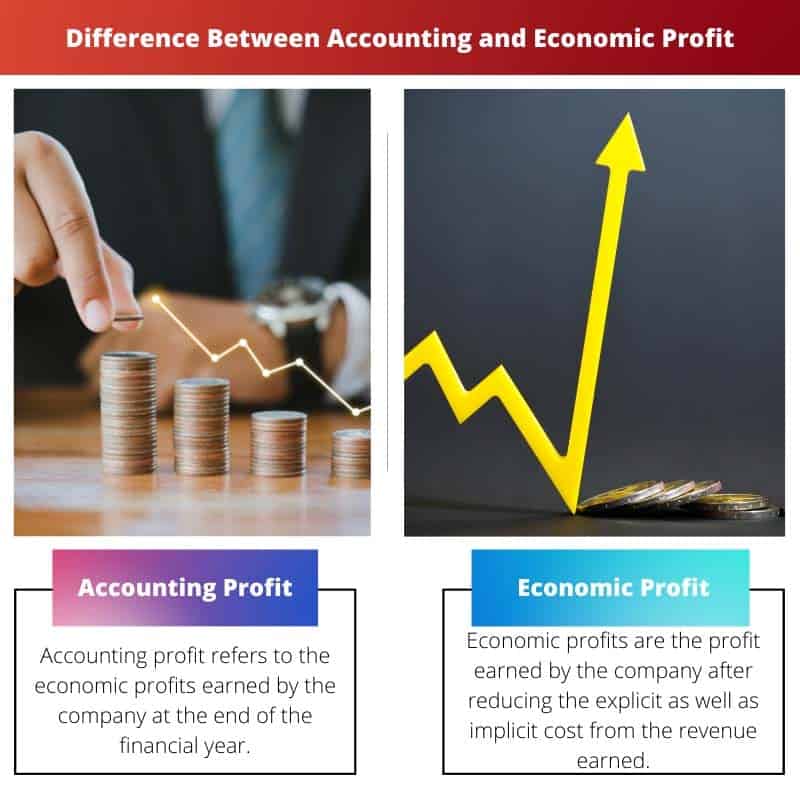

Разлика између рачуноводственог и економског профита је у томе рачуноводствена добит односи се на новчани приход минус новчани трошкови, што укључује било коју врсту трошкова у организацији у виду закупнина, плата, материјалних трошкова итд. Економски профит односи се на новчани приход минус укупни трошкови. Укупни трошкови укључују опортунитетне и имплицитне трошкове, укључујући плате, кирије итд.

Рачуноводствени профит се састоји само од имплицитних трошкова, док се економски профит састоји од експлицитних и имплицитних трошкова.

Упоредна табела

| одлика | Рачуноводствена добит | Економски профит |

|---|---|---|

| Намена | Мери компаније краткорочни финансијски учинак на основу експлицитних трошкова и прихода. | Мери компаније истинска профитабилност узимајући у обзир све трошкове, укључујући експлицитне и имплицитне трошкове. |

| Укључени трошкови | Само експлицитни трошкови (нпр. трошкови продате робе, оперативни трошкови, плате, порези). | И експлицитни и имплицитни трошкови. |

| Имплицитни трошкови | Није укључено. | укључен (нпр. опортунитетни трошак капитала, имплицитна рента). |

| Цалцулатион | Укупни приход – Укупни експлицитни трошкови | Укупан приход – (укупни експлицитни трошкови + укупни имплицитни трошкови) |

| Интерпретација | Указује на способност компаније да генерише профит од свог основног пословања у одређеном обрачунском периоду. | Указује на способност компаније да ствара вредност за своје акционаре узимајући у обзир трошкове свих коришћених ресурса, укључујући и оне који нису експлицитно плаћени. |

| Ограничења | Игнорише Временска вредност новца, не узима у обзир ризик. | Свеобухватнија мера, али захтева процена имплицитних трошкова, што може бити субјективно. |

Шта је рачуноводствени профит?

Рачуноводствени профит је фундаментални концепт у финансијском рачуноводству који служи као кључни показатељ финансијског учинка предузећа. Представља вишак прихода над експлицитним трошковима насталим генерисањем тог прихода током одређеног обрачунског периода.

Дефиниција и израчунавање

- Приход: Рачуноводствена добит почиње приходима које компанија оствари од својих примарних пословних активности. Приходи укључују продају добара или услуга, приход од камата, приход од закупнине и друге изворе прихода.

- Експлицитни трошкови: Експлицитни трошкови су директни трошкови које предузеће има у пословању. Ови трошкови се лако могу идентификовати и измерити у финансијским записима. Примери експлицитних трошкова укључују плате, кирију, комуналије, сировине и трошкове оглашавања.

- Формула: Формула за израчунавање рачуноводственог профита је једноставна: Рачуноводствени профит=Приход-експлицитни трошкови Рачуноводствени профит=Приход-експлицитни трошкови

Важност и примена

- Процена учинка: Рачуноводствени профит служи као примарна метрика за процену финансијског учинка компаније током одређеног периода. Показује да ли компанија остварује више прихода од трошкова повезаних са њеним пословањем.

- Инвеститор Аналисис: Инвеститори и заинтересоване стране користе рачуноводствену добит да би проценили профитабилност и финансијско здравље компаније. Већи рачуноводствени профити често указују на боље могућности улагања и привлаче потенцијалне инвеститоре.

- опорезивање: Рачуноводствена добит чини основу за обрачун пореза које компанија плаћа држави. Пореске власти обично намећу порезе на нето приход остварен од пословних операција, што је уско повезано са рачуноводственом добити.

Ограничења и разматрања

- Искључује имплицитне трошкове: Рачуноводствена добит не узима у обзир имплицитне трошкове, као што су опортунитетни трошкови и трошак сопственог капитала. Ово ограничење може довести до прецењивања стварне профитабилности предузећа.

- Краткорочни фокус: Рачуноводствени профит се првенствено фокусира на краткорочне финансијске резултате и можда неће пружити свеобухватан поглед на дугорочну одрживост и изгледе за раст компаније.

- Предмет манипулације: Пошто се рачуноводствени профит ослања на рачуноводствене принципе и конвенције, на њега могу утицати менаџерске одлуке, рачуноводствене методе и прилагођавања, што доводи до потенцијалних изобличења у финансијском извештавању.

Шта је економски профит?

Економски профит је концепт који се користи у економији за мерење праве профитабилности пословног подухвата узимајући у обзир експлицитне и имплицитне трошкове. За разлику од рачуноводственог профита, који узима у обзир само експлицитне трошкове, економски профит чини фактор у опортунитетним трошковима ресурса који се користе у подухвату, дајући прецизнију процену профитабилности.

Дефиниција и израчунавање

- Приход: Економски профит почиње приходима које компанија остварује својим пословањем, слично рачуноводственом профиту.

- Експлицитни трошкови: Као иу рачуноводственој добити, економска добит узима у обзир експлицитне трошкове, који представљају директне трошкове које предузеће има у свом пословању.

- Имплицитни трошкови: Поред експлицитних трошкова, економски профит укључује имплицитне трошкове, који представљају опортунитетне трошкове коришћења ресурса у одређеном подухвату. Ови трошкови укључују изгубљену зараду од следеће најбоље алтернативне употребе ресурса, укључујући време власника и принос на уложени капитал.

- Формула: Формула за израчунавање економског профита је: Економски профит=Приход−(експлицитни трошкови+имплицитни трошкови)Економски профит=приход−(експлицитни трошкови+имплицитни трошкови)

Важност и примена

- Холистичко мерење профита: Економски профит пружа свеобухватнију меру профитабилности у поређењу са рачуноводственом добити узимајући у обзир све трошкове повезане са пословним подухватом. Нуди увид у праву економску вредност коју стварају активности компаније.

- Алокација ресурса: Узимајући у обзир имплицитне трошкове, економски профит помаже у доношењу одлука о оптималној алокацији ресурса. Помаже предузећима да идентификују најпрофитабилније употребе својих ресурса и подстиче ефикасну алокацију засновану на њиховим опортунитетним трошковима.

- Дугорочно одлучивање: Економски профит је драгоцен за процену дугорочне одрживости и одрживости пословања. Омогућава менаџерима и инвеститорима да процене да ли подухват генерише приносе који премашују опортунитетне трошкове уложених ресурса, усмеравајући стратешко доношење одлука.

Ограничења и разматрања

- субјективност: Израчунавање имплицитних трошкова, као што су опортунитетни трошкови, често укључује субјективне процене, које се могу разликовати међу појединцима и организацијама. Ова субјективност може утицати на тачност и поузданост прорачуна економске добити.

- Сложеност: Анализа економске добити може бити сложенија и дуготрајнија од рачуноводствене анализе добити због укључивања имплицитних трошкова. Захтева пажљиво разматрање алтернативне употребе ресурса и њихових повезаних опортунитетних трошкова.

- Доступност података: Добијање тачних података за израчунавање имплицитних трошкова, посебно за нематеријалне ресурсе као што су време и стручност, може представљати изазове, ограничавајући практичну применљивост анализе економске добити у неким случајевима.

Главне разлике између рачуноводства и економске добити

- Обим трошкова:

- Рачуноводствени профит узима у обзир само експлицитне трошкове, као што су плате, закупнина и материјал.

- Економски профит укључује експлицитне и имплицитне трошкове, укључујући опортунитетне трошкове и цену капитала.

- Метода прорачуна:

- Рачуноводствена добит се израчунава одузимањем експлицитних трошкова од прихода.

- Економски профит се израчунава одузимањем експлицитних и имплицитних трошкова од прихода.

- Фокус и примена:

- Рачуноводствени профит се првенствено користи за процену финансијског учинка и извештавање заинтересованих страна.

- Економски профит пружа ширу перспективу, помажући у одлукама о расподели ресурса, стратешком планирању и процени дугорочне одрживости.

- https://scholarworks.sjsu.edu/cgi/viewcontent.cgi?article=1037&context=econ_pub

- https://www.bostonfed.org/-/media/Documents/neer/neer498c.pdf

Последње ажурирање: 06. март 2024

Цхара Иадав има МБА у области финансија. Њен циљ је да поједностави теме везане за финансије. У финансијама је радила око 25 година. Одржала је више часова финансија и банкарства за пословне школе и заједнице. Прочитајте више код ње био паге.

Док се рачуноводствени профит фокусира на финансијске перформансе предузећа, економски профит има свеобухватнији приступ узимајући у обзир опортунитетне трошкове и имплицитне трошкове. Ова разлика је добро артикулисана у чланку, бацајући светло на значај економске добити за дугорочне стратешке одлуке.

Објашњење обрачуна економске добити сматрао сам посебно проницљивим. То је вредна метрика за предузећа да процене своје стварне економске трошкове и донесу одлуке на основу доброг информисања за будућност.

Заиста, ограничења рачуноводствене добити су ефикасно објашњена, посебно у смислу искључивања имплицитних трошкова и утицаја времена и обрачуна. Ово је неопходно знање за све који се баве финансијском анализом.

Чланак даје свеобухватно поређење рачуноводственог и економског профита, наглашавајући значај економске добити за дугорочне стратешке одлуке. То је вредан ресурс за предузећа која траже дубље разумевање финансијских показатеља.

Не бих се могао више сложити. Ограничења рачуноводственог профита и релевантност економске добити за алокацију ресурса су ефективно наглашени, нудећи вредне увиде за предузећа.

Чланак ефективно описује ограничења рачуноводственог профита и укључених временских и временских разграничења, пружајући свеобухватан поглед на изазове у процени финансијског учинка. То је драгоцен ресурс за разумевање сложености финансијске анализе.

Апсолутно, разлика између рачуноводства и економског профита и важност сваког од њих за доношење одлука и стратешко планирање је добро артикулисана. То је информативно штиво за све који су укључени у финансијску анализу.

потпуно се слажем. Објашњење ограничења рачуноводствене добити је посебно проницљиво, нудећи драгоцено знање за предузећа и финансијске аналитичаре.

Овај чланак пружа проницљиво поређење између рачуноводства и економске добити, јасно објашњавајући разлике и нијансе између ова два концепта. То је одличан ресурс за све који желе да продубе своје разумевање финансијских показатеља.

потпуно се слажем. Детаљан преглед компоненти рачуноводственог профита и формула за израчунавање економске добити су посебно корисни. То је свеобухватна анализа.

У чланку је добро разрађен значај рачуноводствене добити за оцену рада и доношење одлука. Он ефективно наглашава важност ове финансијске метрике за предузећа да процене свој раст и финансијско здравље.

потпуно се слажем. Објашњења прихода, експлицитних трошкова и њихове формуле за израчунавање пружају јасно разумевање рачуноводствене добити и њене важности за предузећа.

Апсолутно, детаљна анализа компоненти рачуноводственог профита и његовог значаја за финансијско извештавање чини овај чланак одличном референцом за финансијске стручњаке.

Поређење између рачуноводствене добити и економске добити је добро представљено у чланку, нудећи јасну разлику и проницљиве примере. То је вредан ресурс за свакога ко жели да унапреди своје знање о финансијској анализи и доношењу одлука.

Апсолутно, значај економске добити за дугорочну процену одрживости и разлика између експлицитних и имплицитних трошкова су ефикасно артикулисани. Овај чланак је одлична референца за разумевање сложености анализе профитабилности.

Чланак ефикасно објашњава обрачун економске добити и њен значај за предузећа у процени њихових стварних економских трошкова. То је вредан ресурс за све који желе да стекну увид у финансијски учинак компаније.

Апсолутно, објашњење економског профита и његове формуле за израчунавање пружају дубинско разумевање ове финансијске метрике. То је проницљиво штиво за финансијске стручњаке и пословне аналитичаре.

Овај чланак даје свеобухватан преглед разлика између рачуноводствене добити и економске добити, нудећи детаљна објашњења и примере за илустрацију концепата. То је вредан ресурс и за предузећа и за финансијске стручњаке.

Не бих се могао више сложити. Посебно је наглашена важност економске добити за дугорочне стратешке одлуке и алокацију ресурса, пружајући холистички поглед на профитабилност.

Разлика између рачуноводствене добити и економске добити је кључна за предузећа да доносе одлуке на основу информација и да боље разумеју своје финансијске резултате. Овај чланак одлично објашњава ове концепте на јасан и концизан начин.

Апсолутно, чланак ефективно наглашава важност разматрања експлицитних и имплицитних трошкова, што је неопходно за прецизнију процену профитабилности компаније.

Не бих се могао више сложити. Табела поређења и дати примери олакшавају разумевање кључних разлика између рачуноводства и економске добити, нудећи вредне увиде за предузећа.

Табела поређења и јасна разлика између рачуноводственог и економског профита пружају темељно разумевање ових финансијских показатеља. Чланак ефективно истиче предности и недостатке сваког приступа, омогућавајући читаоцима да стекну вредан увид у процену профитабилности пословања.

Апсолутно, ограничења рачуноводствене добити и свеобухватног обрачуна економске добити су добро представљена. Овај чланак је одличан извор за све који желе да унапреде своје вештине финансијске анализе.