И финансијско рачуноводство и менаџерско рачуноводство су главне области рачуноводства. Упркос бројним паралелама у техници и употреби, финансијско и менаџерско рачуноводство имају значајне разлике.

Кључне Такеаваис

- Менаџерско рачуноводство је фокусирано на интерно доношење одлука и помаже менаџерима да доносе стратешке одлуке, док је финансијско рачуноводство фокусирано на екстерно извештавање и пружа финансијске информације заинтересованим странама.

- Менаџерско рачуноводство обухвата буџетирање и предвиђање, док финансијско рачуноводство укључује припрему финансијских извештаја и извештаја.

- Менаџерско рачуноводство руководство користи за контролу трошкова и доношење пословних одлука, док се финансијско рачуноводство користи за усклађивање са рачуноводственим стандардима и прописима.

Менаџерско рачуноводство против финансијског рачуноводства

Менаџерско рачуноводство, познато и као управљачко рачуноводство, бави се пружањем информација интерним заинтересованим странама као што су менаџери, руководиоци и други доносиоци одлука унутар организације. Финансијско рачуноводство се бави пружањем информација спољним заинтересованим странама као што су инвеститори, повериоци и регулаторна тела. Пружа тачне и поуздане финансијске извештаје организације.

Препознавање, анализирање, анализирање, процена и преношење монетарних информација менаџменту за постизање циљева предузећа је професија менаџерског рачуноводства.

У грани рачуноводства познатој као финансијско рачуноводство, пословни извештаји фирме се сумирају, анализирају и извештавају.

Упоредна табела

| Параметри поређења | Управљачко рачуноводство | Финансијско рачуноводство |

|---|---|---|

| Значај | Менаџерско рачуноводство је рачуноводствени систем који менаџерима даје информације које су им потребне за доношење информисаних одлука о политикама, плановима и тактикама за ефикасно вођење компаније. | Рачуноводствени систем који се концентрише на финансијско извештавање за организацију како би понудио финансијске податке релевантним странама назива се Финансијско рачуноводство (ФА). |

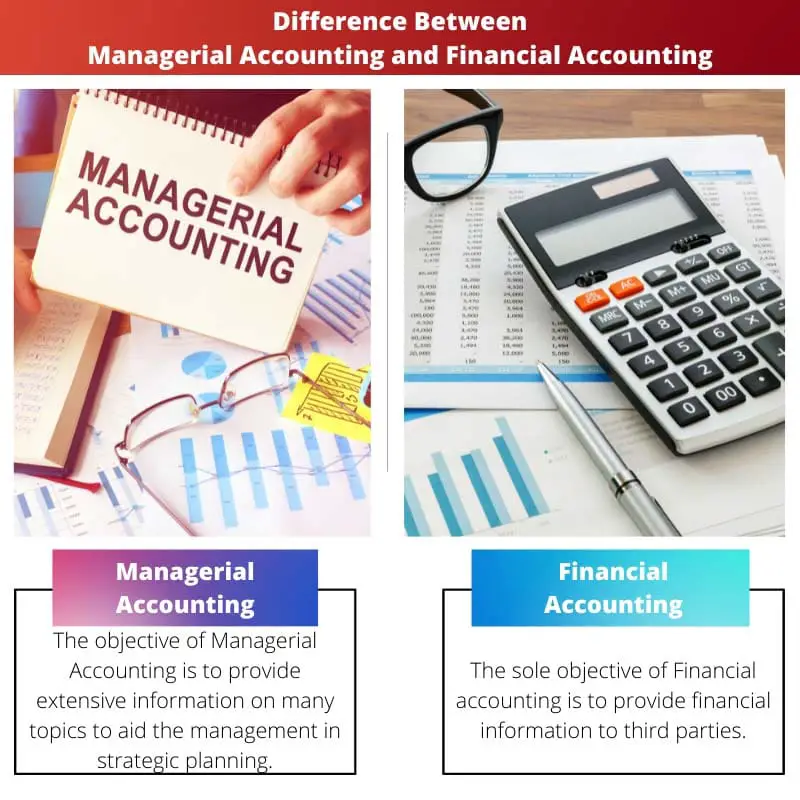

| Објективан | Циљ менаџерског рачуноводства је да пружи опсежне информације о многим темама које ће помоћи менаџменту у стратешком планирању. | Једини циљ финансијског рачуноводства је пружање финансијских информација трећим лицима. |

| Временски период | У менаџерском рачуноводству, извештаји се праве у складу са потребама и спецификацијама организације. | Финансијски извештаји се генеришу на крају једногодишњег рачуноводственог циклуса. |

| Извештаји | Информативни извештаји који су потпуни и свеобухватни израђују се у менаџерском рачуноводству. | Ревидирани финансијски подаци организације у сажетом облику се генеришу у финансијском рачуноводству. |

| Издаваштво и ревизија | Законски ревизори нису објелоданили нити испитали податке у случају управљачког рачуноводства. | Објављивање и инспекција од стране законских ревизора је потребна у финансијском рачуноводству. |

Шта је менаџерско рачуноводство?

Препознавање, анализирање, анализирање, процена и преношење монетарних информација менаџменту за постизање циљева предузећа је професија менаџерског рачуноводства.

Рачуновође користе менаџерско рачуноводство да побољшају информације које пружају менаџменту у вези са метриком пословних операција, а оно укључује широк спектар рачуноводствених техника.

Када је у питању управљање укупним производним трошковима компаније, евиденција трошкова производње узима у обзир и варијабилне и фиксне трошкове сваке фазе производње.

Да би извршили селекцију капиталних издатака, менаџери користе професионалце из менаџерског рачуноводства да процене и пренесу информације. Коришћење метрике обртног капитала, као што је Трошкови капитала као и резидуална вредност, је један пример.

Шта је финансијско рачуноводство?

Рачуновође специјализоване за област финансијског рачуноводства сажимају, прате и процењују финансијске трансакције за предузећа.

Примери оних који су заинтересовани за добијање таквих доказа у сврхе израде стратегије укључују акционаре, продавце, банке, особље, владине субјекте, власнике предузећа и неке друге заинтересоване стране.

Као генеричког рачуновође, задаци финансијског рачуновође могу се разликовати од послова општег рачуновође, који је самозапослен и не ради за организацију.

Регулаторне обавезе компаније као и обавезе извештавања ће одредити које рачуноводствени стандарди се користе у целом финансијском рачуноводству.

Главне разлике између менаџерског рачуноводства и финансијског рачуноводства

- Информативни извештаји који су потпуни и свеобухватни се праве у менаџерском рачуноводству, док се ревидирани финансијски извештаји организације у сажетом облику генеришу у финансијском рачуноводству.

- Законски ревизори нису објелоданили нити испитали податке у случају управљачког рачуноводства. Објављивање и инспекција од стране законских ревизора је потребна у финансијском рачуноводству.

Последњи пут ажурирано : 14. августа 2023

Цхара Иадав има МБА у области финансија. Њен циљ је да поједностави теме везане за финансије. У финансијама је радила око 25 година. Одржала је више часова финансија и банкарства за пословне школе и заједнице. Прочитајте више код ње био паге.

Овај чланак одлично објашњава кључне разлике између менаџерског рачуноводства и финансијског рачуноводства.

Не бих се могао више сложити. Опис сваке врсте рачуноводства је веома информативан и користан.

Овај чланак јасно и сажето приказује разлике. То је вредан ресурс за оне који желе да разумеју разлике између менаџерског и финансијског рачуноводства.

Апсолутно, чланак пружа свеобухватан преглед разлика између две гране рачуноводства.

Не бих се могао више сложити, чланак ради фантастичан посао разјашњавајући нијансе оба рачуноводствена типа.

Рачуновође и професионалци у овој области ће овај чланак сматрати посебно проницљивим за разумевање супротстављених захтева и сврха управљачког и финансијског рачуноводства.

Апсолутно, чланак ефективно разликује улоге и одговорности професионалаца у области менаџмента и финансијског рачуноводства.

Табела која је дата за поређење менаџерског рачуноводства и финансијског рачуноводства је добро организована и лака за разумевање.

Апсолутно, детаљна табела поређења олакшава разумевање разлика између ова два поља.

Свеобухватна табела поређења је посебно корисна у разумевању разлика у значају, циљевима и извештајима између менаџерског и финансијског рачуноводства.

Апсолутно, чланак одлично истиче разлику између менаџерског и финансијског рачуноводства кроз ово поређење.

Да, табела детаљног поређења омогућава јасно разумевање разлика између две рачуноводствене гране.

Овај чланак је одличан извор за оне који желе да схвате разлике између менаџерског рачуноводства и финансијског рачуноводства.

Апсолутно, нуди темељно испитивање разлика између ова два поља.

Сматрао сам да је чланак посебно вредан у појашњавању циљева сваке врсте рачуноводства.

Ценим нагласак на важности менаџерског рачуноводства у помагању стратешког планирања менаџмента.

Да, чланак ефективно преноси значај менаџерског рачуноводства у подршци процесу доношења одлука од стране менаџмента.

Апсолутно, разлика између унутрашњих и екстерних заинтересованих страна је јасно изражена.

Сматрао сам да је чланак веома користан за разумевање разлика између менаџерског и финансијског рачуноводства; пружа одличан преглед разлика.

Апсолутно, чланак је драгоцен извор за разумевање и разликовање између две области рачуноводства.

Дефиниције менаџерског рачуноводства и финансијског рачуноводства су добро раздвојене и јасне.

Слажем се, чланак пружа свеобухватно разумевање две гране рачуноводства.

Фокус на циљеве и различите захтеве извештавања је заиста од помоћи у разумевању супротстављених улога менаџерског и финансијског рачуноводства.

Апсолутно, разумевање циљева и потреба ове две врсте рачуноводства је кључно за професионалце у овој области.

Да, чланак ефективно разликује сврху управљачког и финансијског рачуноводства у овом погледу.