Животно осигурање и ануитет су веома важни за дугорочни финансијски план. Ова два плана имају користи од смрти, али оба су намењена за различите сврхе.

Животно осигурање даје погодности корисницима у случају да носилац прерано умре. Ануитет је у основи оно што регулише приходе власника. Ануитет штити имовину након што власник умре.

Кључне Такеаваис

- Животно осигурање пружа финансијску заштиту корисницима након смрти осигураника, док ануитети нуде загарантовани приход током живота осигураника.

- Премије животног осигурања су ниже од плаћања ануитета, јер првенствено покривају ризик морталитета, док ануитети утичу на учинак улагања и ризик дуговечности.

- Полисе животног осигурања могу имати компоненту готовинске вредности која се може повући или позајмити, док ануитети акумулирају средства за исплату прихода у будућности.

Животно осигурање против ануитета

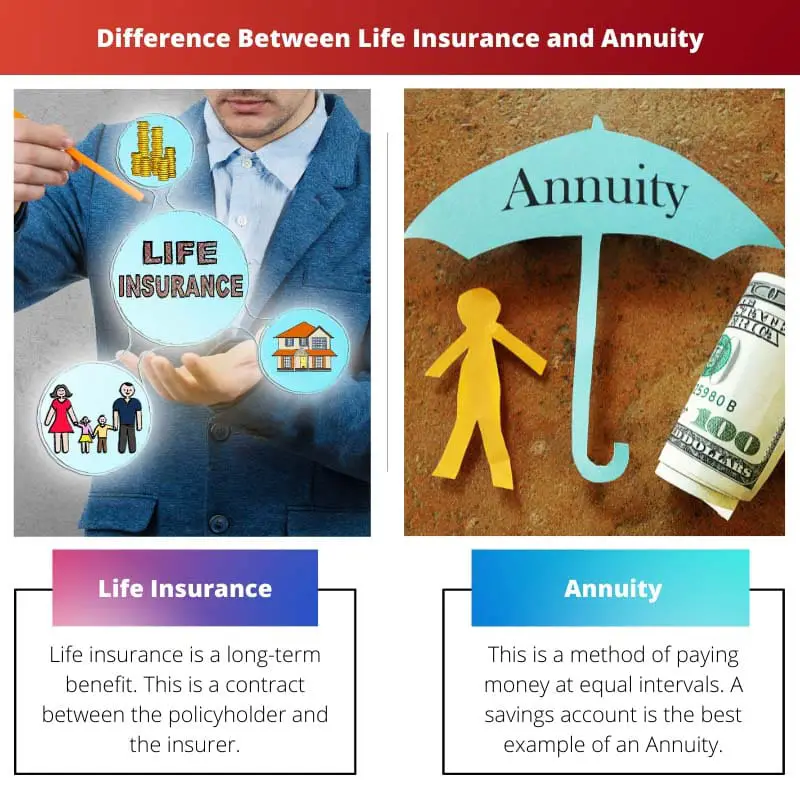

Животно осигурање је уговор између осигуравача и осигураника у коме је гарантовано исплаћена сума новца кориснику након смрти осигураника. Осигурано лице мора да плати премију да би полиса остала активна. Ан ануитет је уговор између осигуравајућег друштва и појединца где осигуравач исплаћује приход у ратама током живота осигураника. Обезбеђује стабилан приход након пензионисања.

Животно осигурање је уговор. Овај уговор је између уговарача полисе и осигуравача, где осигуравач гарантује да ће породици исплатити новчани износ након смрти носиоца осигурања.

Међутим, уговарач полисе мора редовно да плаћа износ или износ. Овај износ се назива премијом коју уговарач осигурања мора платити.

Ануитет је приход који се исплаћује у једнаким интервалима. Ово распоређује новац у различите фондове по периодичном распореду. Ова полиса не задржава бенефицију за смрт у зависности од полисе коју је носилац преузео.

Ануитет, једноставније речено, је новац у дотичном имаоцу штедни рачун што се може радити недељно, месечно, годишње или у редовном периоду.

Упоредна табела

| Параметри поређења | Осигурање живота | Аннуити |

|---|---|---|

| Политика | Расте током времена | Дистрибуирано под разним фондовима |

| Приходи регулисани | Корисници | Ималац |

| Плаћање | Након смрти осигураника | Заплена плаћања након смрти |

| Зависи од | Смртност осигураника | Очекивано трајање живота |

| Накнада за смрт | да | Опционо |

| Будућа имовина | Стварање имања | Имање ликвидира |

Шта је животно осигурање?

Животно осигурање је дугорочна корист. Ово је уговор између уговарача полисе и осигуравача.

Овај уговор покрива финансијске бенефиције за уговарача осигурања и његову породицу. Исплаћује новац након смрти осигураника. Уговарачи морају да плаћају премије у редовним интервалима.

Премија је износ који осигураник плаћа осигуравајућем друштву.

Полиса може доспети након неког времена, и у овом случају осигуравајућа компанија исплаћује пун износ осигуранику или породици након одређеног времена. Политике су доступне у различитим типовима.

Животно осигурање штити породицу у случају да је осигураник једина особа која зарађује. Животно осигурање спасава породицу од финансијских ограничења.

Финансијско ограничење је највећи проблем након смрти осигураника, јер долази до губитка сталног прихода. Породица и даље има заштиту због животног осигурања.

Животно осигурање има пореске олакшице. Ово је корисно јер ова полиса обезбеђује живот носиоцу полисе. Животно осигурање враћа премију као паушални износ породици осигураника. Ово даје подршку породици да отплати било какав дуг.

Шта је ануитет?

Ово је начин плаћања новца у једнаким интервалима. Штедни рачун је најбољи пример ануитета. Они су класификовани према уплатама на овим рачунима.

Уплате се могу вршити месечно, недељно или годишње. Они се израчунавају коришћењем функција ануитета. Функције ануитета израчунавају ануитет који се исплаћује у једнаким интервалима.

Ануитет је у две категорије тренутни и доспели. Ануитет одмах је износ који се плаћа на крају плаћања. Ово омогућава да се камата акумулира између прве уплате и издавања ануитета.

Престанак ануитета се врши у почетним периодима плаћања. Плаћање се врши одмах.

Постоји много варијанти плаћања. Постоје фиксни ануитети који се раде уз фиксна плаћања. Компаније које нуде осигурање дају фиксни принос са почетном инвестицијом.

У овом случају, хартије од вредности и размена комисије не регулишу фиксне ануитете. Одложени ануитет исплаћује лицу након одласка у пензију.

Променљиви ануитети омогућавају особи да врши директне инвестиције. Особа може уложити у било који фонд који се креира након променљивих ануитета.

Ово су регистровани производи. Комисија за хартије од вредности регулише ове регистроване производе. Осигуравајућа компанија даје особи накнаде за смрт.

Главне разлике између животног осигурања и ануитета

- Животно осигурање наставља да расте током времена у зависности од политике, али ануитет распоређује средства по периодичном распореду.

- Животно осигурање регулише приходе за кориснике након смрти власника, али ануитет регулише приходе за носиоца.

- Животно осигурање даје исплату након смрти власника, али ануитет је када се плаћање одузима након смрти.

- Животно осигурање зависи од смртности осигураника, али ануитет зависи од очекиваног животног века.

- Животно осигурање је накнада за смрт, али ануитет је опциони за накнаду за смрт.

- Животно осигурање ствара имање, али ануитет ликвидира имање.

Последњи пут ажурирано : 23. августа 2023

Цхара Иадав има МБА у области финансија. Њен циљ је да поједностави теме везане за финансије. У финансијама је радила око 25 година. Одржала је више часова финансија и банкарства за пословне школе и заједнице. Прочитајте више код ње био паге.

Занимљиво је како животно осигурање нуди финансијску заштиту корисницима, док ануитети обезбеђују загарантовани приход током живота осигураника.

Заиста, кључно је разумети разлике између њих. Оба су вредни аспекти дугорочног финансијског плана.

Карактеристике и разлике између животног осигурања и ануитета наглашавају сложен пејзаж финансијског планирања. Свеобухватно знање је кључно.

Заиста, детаљне нијансе животног осигурања и ануитета захтевају висок ниво финансијске писмености за информисано финансијско планирање.

Апсолутно, вишеструка природа ових финансијских инструмената захтева темељно разумевање за ефикасно доношење одлука.

Животно осигурање и ануитет служе у различите сврхе. Важно је узети у обзир и једно и друго када планирате будућност.

Апсолутно! Свест о предностима и разликама између животног осигурања и ануитета је кључна за обезбеђивање нечије финансијске будућности.

Фасцинантно је како животно осигурање штити породицу у случају смрти осигураника, док ануитети регулишу приходе носиоца осигурања. Обоје играју виталне улоге.

Апсолутно, важно је размотрити утицај ових финансијских инструмената на дугорочну добробит појединаца и њихових породица.

Дефинитивно, нијансе у погодностима које нуди животно осигурање и ануитети илуструју потребу за свеобухватним финансијским планом.

Пореске олакшице животног осигурања пружају додатни ниво финансијске сигурности за породицу осигураника. Важно питање за осигурање стабилности у несигурним временима.

Апсолутно, посебно у случају потенцијалних финансијских потешкоћа, такве бенефиције могу ублажити неизвесност и пружити сигурносну мрежу.

Разлике у исходима животног осигурања и ануитета, као што је стварање имовине у односу на ликвидацију, наглашавају потребу за добро избалансираном финансијском стратегијом.

Апсолутно, сложена равнотежа између ова два финансијска средства може у великој мери утицати на дугорочно финансијско благостање.

Сагласни смо, свеобухватно разумевање ових исхода је кључно за обезбеђивање финансијске стабилности и сигурности за будућност.

Систематика ануитета и начини на који обезбеђују токове прихода наглашавају важност разноврсног приступа финансијском планирању.

Свакако, битно је проценити улогу ануитета у обезбеђивању доследног тока прихода, посебно у контексту планирања пензионисања.

Сагласно је да различити механизми путем којих ануитети нуде финансијску стабилност наглашавају потребу за добро заокруженим финансијским приступом.

Упоредна табела пружа јасан преглед контраста између животног осигурања и ануитета. Разумевање ових може значајно утицати на доношење финансијских одлука.

Заиста, јасноћа у томе како се сваки параметар разликује између животног осигурања и ануитета је важна за доношење информисаних избора.