Живимо у свету где нам се све може десити из ведра неба. Можемо искусити ствари које смо најмање очекивали и никада не знамо са чиме бисмо се могли суочити. Данас постоји неколико планова полиса и планова осигурања које људи користе како би осигурали да, ако се икада суоче са било каквом штетом у свом животу, планови осигурања то исправе. Неколико шема и планова нуди ову врсту помоћи људима. Постоји неколико полиса и осигурања различитих врста. Два таква плана су 1. Осигурање закупца и 2. Кишобранска полиса.

Кључне Такеаваис

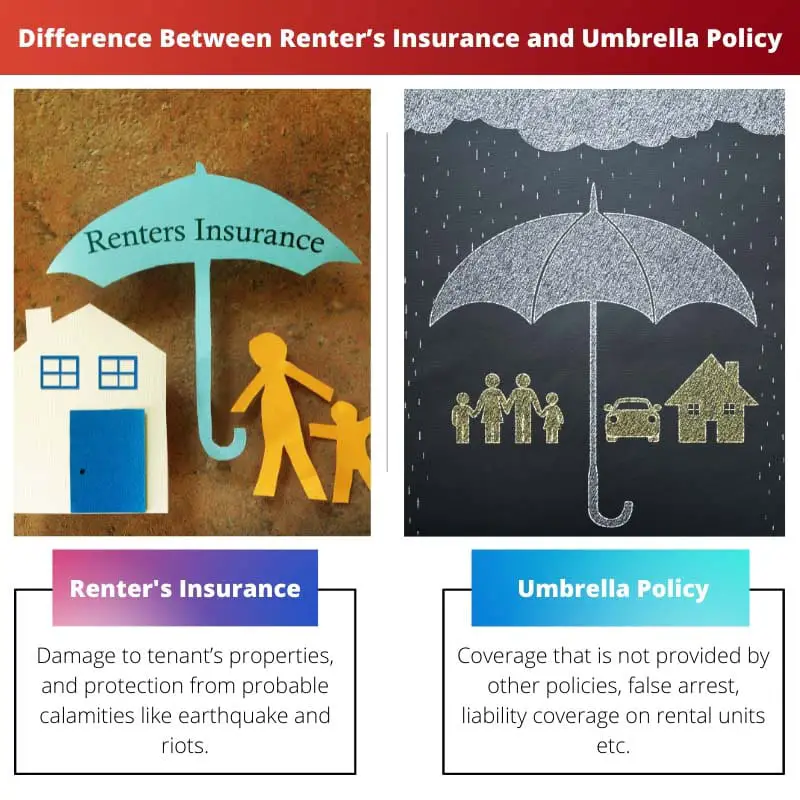

- Осигурање изнајмљивача покрива личну имовину и одговорност за инциденте у јединици за изнајмљивање, док кишобран полисе пружају додатно покриће одговорности изван граница стандардних полиса осигурања.

- Кишобран полисе су скупље од осигурања закупаца и захтевају од носиоца полисе да има одређени ниво постојећег осигурања.

- Осигурање изнајмљивача је дизајнирано за станаре, док власници кућа купују кровне полисе.

Осигурање изнајмљивача у односу на полису кишобрана

Осигурање станара покрива појединце који живе у изнајмљеној имовини као што је соба, стан или кућа. Осигурање изнајмљивача односи се на полисе које покривају појединце који изнајмљују своје примарно пребивалиште, као што је кућа или стан и чије полисе предвиђају веће границе покрића.

The renter’s insurance is also known as the tenant’s insurance. The renter’s insurance is a kind of insurance scheme that provide benefits to the tenant. One must always know the benefits and damage covered by the renter’s insurance. The three main types of coverage available in the renter’s insurance include loss of use, personal belongings, personal liability etc. Several companies track down the renter’s insurance of the tenants and have different methods to do so.

Кишобранска полиса је врста плана осигурања који покрива штете које нису покривене другим полисама осигурања. Кровна полиса је представљена људима 1949. године. Постоји неколико покрића у овој полиси, укључујући селективне тужбе, повреде, ситуације личне одговорности итд. Међутим, кровна полиса не покрива штету нанету физичким објектима.

Упоредна табела

| Параметри поређења | Осигурање изнајмљивача | Кишобранска политика |

|---|---|---|

| Тип | Осигурање станара | Додатно осигурање |

| Покривеност | Оштећење имовине станара и заштита од вероватних несрећа као што су земљотрес и немири. | Покриће које није обезбеђено другим полисама, лажно хапшење, покриће одговорности за јединице за изнајмљивање итд. |

| Интродуцед ин | 1950 | 1949 |

| Предности | Несреће у вези са децом које би се могле десити су покривене, ствари и имовина појединца су заштићени. Остале штете су такође покривене. | Једна полиса покрива већину аспеката финансијског живота појединца. Користи се вишеструким средствима, пружа се шира покривеност, обезбеђује се безбрижно обнављање различитих одељака које особа изабере, обезбеђују се разне опције. |

| Мане | Новац се одбија. Појединац мора да плати премије. | Захтева политику одговорности. Не покрива штету која би могла бити учињена физичким својствима особе. |

Шта је осигурање закупца?

Осигурање закупца познато је и као осигурање станара. Осигурање закупца је нека врста шеме осигурања која пружа бенефиције закупцу. Три главне врсте покрића доступне у осигурању закупца укључују губитак коришћења, личне ствари, личну одговорност итд. Неколико компанија прати осигурање станара закупца и имају различите методе да то ураде.

Стопа осигурања закупца се разликује од места до места. Ако особа борави у изнајмљеном стану, онда је осигурање закупца поуздана опција ако се закупац икада суочи са било каквом штетом. Ове штете укључују крађу, нереде или било које друге неочекиване инциденте са којима би се закупац могао суочити док је у изнајмљеном месту. Осигурање закупца такође обезбеђује закупцу заштиту од одговорности ако се неко икада повреди у закупчевом стан.

Неколико компанија које постоје на више места нуде осигурање закупца по различитим ценама. Осигурање закупца има много предности. Ове предности укључују несреће у вези са децом које се могу десити јер су покривене, ствари и имовина појединца су заштићени, друге штете су такође покривене итд.

Осигурање за станара је увек сигурнија и боља опција јер постоје шансе да се у било ком тренутку догоди неочекивана и предвиђена штета или инцидент. Осигурање закупца обезбеђује да закупац који живи у дотичном месту живи живот без муке, а ако дође до штете или инцидента, онда осигурање то покрива и надокнађује.

Шта је кровна политика?

Кишобранска полиса је врста плана осигурања који покрива штете које нису покривене другим полисама осигурања. Кишобранска политика је представљена људима 1949. Ова политика има неколико покрића, укључујући селективне тужбе, повреде, ситуације личне одговорности итд.

Кровна полиса је позната и као осигурање од вишка одговорности. Многе шеме осигурања нуде покриће за одређене ствари, али кровна полиса покрива неколико ствари. Покриће које није обезбеђено другим полисама такође је обезбеђено кровном полисом, а друге штете укључују лажно хапшење, покриће одговорности за јединице за изнајмљивање итд.

Неколико предности кровне политике укључује једну полису која покрива већину аспеката финансијског живота појединца, вишеструке погодности за имовину, пружа се шира покривеност, безбрижно обнављање различитих одељака које бира особа која даје, разне опције су обезбеђени итд. Особа ће се одлучити за много сигурнију опцију тако што ће се одлучити за кровну политику.

Кровна политика је уведена 1949. године. Структура кровне политике је темељно еволуирала од када је представљена људима. Кровна политика осигурава да штета буде покривена и надокнађује је. Може се сматрати једном од најпоузданијих политика. Предности које пружа кровна политика надмашују неколико недостатака што је чини достојном опцијом.

Главне разлике између осигурања закупца и кровне полисе

- Осигурање закупца познато је и као осигурање станара. С друге стране, кровна полиса је позната и као осигурање од вишка одговорности.

- Осигурање закупца уведено је 1950-их година. С друге стране, кровна политика је уведена 1949. године.

- Осигурање закупца покрива штету нанету физичкој имовини особе. С друге стране, кровна полиса не покрива штету нанету физичкој имовини особе.

- Политика кишобрана обезбеђује покриће за неколико аспеката живота особе. С друге стране, осигурање закупца обезбеђује покриће за штете или инциденте који се дешавају у животу закупца док он борави у изнајмљеном месту.

- Недостаци осигурања закупца укључују одбитак новца и плаћање премија. С друге стране, недостаци кровне политике укључују захтев политике одговорности итд.

- https://elibrary.ru/item.asp?id=6101626

- https://millersmutualgroup.com/wp-content/uploads/2020/06/Rental-Insurance-Benefit-Landlord-Tenant.pdf

Последње ажурирање: 13. јул 2023

Цхара Иадав има МБА у области финансија. Њен циљ је да поједностави теме везане за финансије. У финансијама је радила око 25 година. Одржала је више часова финансија и банкарства за пословне школе и заједнице. Прочитајте више код ње био паге.

Добро структурисана и добро информисана дискусија о осигурању станара и кровним полисама.

Управо сам хтео да кажем исту ствар! Хвала на јасном објашњењу.

Ово је био изузетно информативан чланак о осигурању изнајмљивача и полисама кишобрана.

Драго ми је што сам прочитао овај чланак. Толико да се научи из тога.

Ценим ниво детаља и јасноће у објашњавању ових сложених концепата осигурања.

Не бих се могао више сложити, ово је било фантастично читање.

Веома интересантно и детаљно објашњење осигурања изнајмљивача и полиса кишобрана.

Ценим свеобухватан преглед осигурања и кровних полиса закупаца.

Хвала вам, овај чланак је одговорио на сва моја питања.

Толико сам научио из ових информација, хвала.

Одличан чланак, веома темељан и добро објашњен.

Не могу бити задовољнији информацијама које су овде наведене.

Овај чланак је пружио одлично поређење осигурања изнајмљивача и полиса кишобрана.

У потпуности се слажем, ово је било веома информативно.

Добро написано и артикулисано објашњење ових врста осигурања.

Детаљне информације о осигурању изнајмљивача и полиси кишобрана су ми биле веома поучне.

Захвалан сам на драгоценим увидима датим у овом чланку.

Ни сам то не бих могао боље рећи.

Хвала вам што сте дали тако јасан и информативан опис осигурања и кровних полиса изнајмљивача.

Ово је било невероватно проницљиво, хвала.

Хвала вам, ово је било веома информативно и корисно.

Не бих се могао сложити више.