การบัญชีเป็นหัวข้อที่ซับซ้อนที่ต้องพิจารณาช่วงเวลาและแนวคิดต่างๆ เพื่อติดตามการทำธุรกรรมทางการเงินทั้งในรูปเงินสดและเครดิต

แนวคิดเกี่ยวกับเงินคงค้างและการเลื่อนเวลาใช้เพื่อจัดการกับธุรกรรมสะสมและในอนาคตที่ต้องคำนึงถึงในขณะที่ทำข้อตกลง

ประเด็นที่สำคัญ

- เงินคงค้างคือการปรับปรุงทางบัญชีสำหรับรายได้ที่ได้รับหรือค่าใช้จ่ายที่เกิดขึ้นแต่ไม่ได้บันทึกหรือชำระ เพื่อให้มั่นใจว่างบการเงินสอดคล้องกับวิธีการบัญชีคงค้าง

- การเลื่อนออกไปเกิดขึ้นเมื่อธุรกิจได้รับหรือจ่ายเงินสดสำหรับรายการที่จะรับรู้เป็นรายได้หรือค่าใช้จ่ายในรอบระยะเวลาบัญชีในอนาคต

- เงินคงค้างช่วยจับคู่รายได้และค่าใช้จ่ายในช่วงเวลาที่เหมาะสม ในขณะที่การเลื่อนออกไปจะทำให้การรับรู้ธุรกรรมบางอย่างเลื่อนออกไปเพื่อสะท้อนผลกระทบทางเศรษฐกิจอย่างถูกต้อง

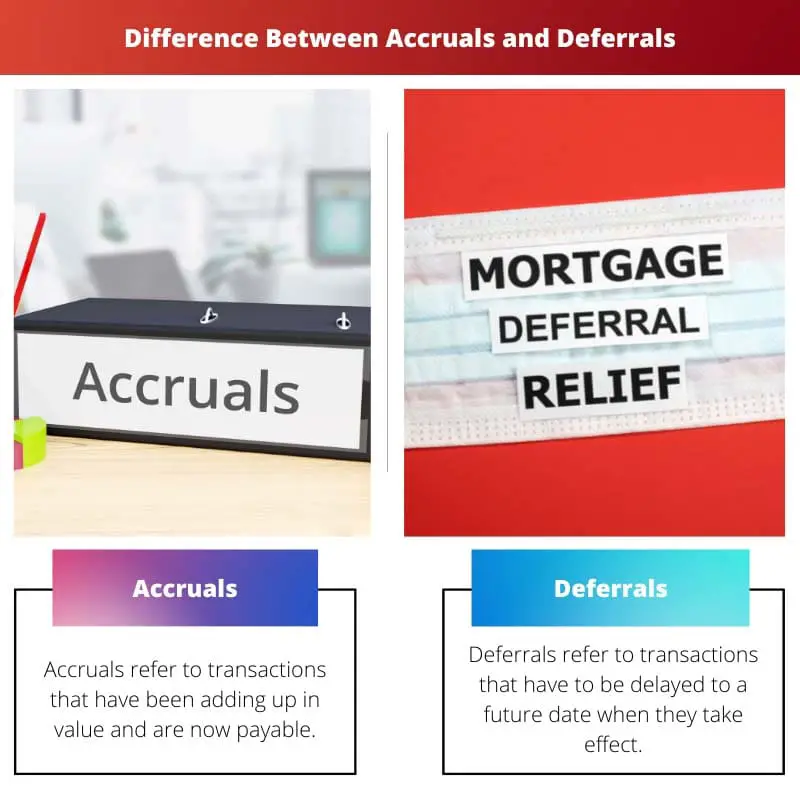

เงินคงค้างเทียบกับการเลื่อนเวลา

เงินคงค้างคือธุรกรรมที่ได้รับหรือเกิดขึ้นแต่ยังไม่ได้ถูกบันทึก การเลื่อนออกไปคือธุรกรรมที่ได้รับการบันทึกไว้แต่ยังไม่ได้รับหรือเกิดขึ้น เงินคงค้างอยู่ รายได้ ได้รับแต่ยังไม่ได้รับ ในขณะที่การเลื่อนออกไปเป็นหนี้สินที่บันทึกไว้แต่ยังไม่เกิดขึ้น

แนวคิดคงค้างในด้านการเงินหมายถึงวิธีปฏิบัติในการบันทึกธุรกรรมเมื่อมีการทำธุรกรรมแทนที่จะเป็นเมื่อชำระเงิน เงินคงค้างเกี่ยวข้องกับการรวมผลรวมในช่วงเวลาหนึ่งจนกว่าจะได้รับการชำระเงิน

รายได้ค้างรับ หมายถึง รายได้จากการทำงานที่ทำเสร็จแล้วแต่ยังค้างชำระอยู่

การเลื่อนเวลาหมายถึงรายได้หรือค่าใช้จ่ายที่ต้องยกไปในอนาคตและจ่ายในภายหลังแม้ว่าจะมีผลกระทบในปัจจุบันก็ตาม

สิ่งเหล่านี้ยังบวกผลรวมในช่วงเวลาหนึ่งด้วย และจะถึงกำหนดชำระในภายหลัง การบัญชี ระยะเวลา ภาษีเป็นการเลื่อนออกไปโดยธรรมชาติ เนื่องจากภาษีจะบวกเพิ่มและต้องชำระในช่วงปลายปี

ตารางเปรียบเทียบ

| พารามิเตอร์ของการเปรียบเทียบ | ยอดคงค้าง | การเลื่อนเวลา |

|---|---|---|

| ความหมาย | เงินคงค้างหมายถึงธุรกรรมที่เพิ่มมูลค่าและชำระแล้ว | การเลื่อนเวลาหมายถึงการทำธุรกรรมที่ต้องเลื่อนออกไปเป็นวันที่ในอนาคตเมื่อมีผล |

| ธรรมชาติ | เกณฑ์คงค้างขึ้นอยู่กับแนวคิดการบัญชีที่รอบคอบซึ่งค่าใช้จ่ายจะพิจารณา แต่รายได้ไม่ได้ | การผ่อนผันเน้นด้านเงินสดของการบัญชี ซึ่งแม้ว่าจะได้รับการชำระเงินแล้ว การบันทึกจะเสร็จสิ้นเมื่องานเสร็จสิ้น |

| การรักษาบัญชี | เหล่านี้จะบันทึกในงวดปัจจุบันและครบกำหนดชำระล่วงหน้า | จะบันทึกในรอบบัญชีถัดไป |

| การเปรียบเทียบ | หากบุคคลหนึ่งกู้ยืมเงิน เขาจะไม่จ่ายดอกเบี้ยทันทีแต่ในภายหลัง | หากบริษัทได้รับเงินขั้นสูงสำหรับงานที่ไม่ได้จัดหา จะมีการบันทึกไว้ในภายหลังเมื่องานเสร็จสิ้น |

| ตัวอย่าง | เครดิตการซื้อ ภาษี ค่าเช่าล่วงหน้า และดอกเบี้ยเงินกู้ | รายได้รอการตัดบัญชี โฆษณา และบริการตามการสมัครรับข้อมูล |

เงินคงค้างคืออะไร?

เงินคงค้างหมายถึงรายได้หรือค่าใช้จ่ายที่สะสมไว้เมื่อเวลาผ่านไปและถึงกำหนดชำระในรอบบัญชีปัจจุบัน

สิ่งนี้ทำเพื่อให้รายการบัญชีที่สะสมและการชำระเงินที่คงค้างสามารถปิดได้เมื่อสิ้นสุดรอบบัญชี

คำอธิบายของเงินคงค้างสามารถให้ผ่านรายได้ค้างรับ ซึ่งหมายถึงรายได้ที่งานได้เสร็จสิ้นแล้ว แต่ยังไม่ได้โอนเข้าบัญชีของผู้ปฏิบัติงาน มีกำหนดชำระและจะชำระในรอบบัญชี

เงินคงค้างได้รับการพิจารณาเนื่องจากส่งผลกระทบต่อตำแหน่งและธุรกิจของบริษัทแม้ว่าจะไม่มีการแลกเปลี่ยนเงินก็ตาม เนื่องจากงานเข้ามาเกี่ยวข้องอย่างแข็งขัน และการโอนหุ้นอาจเกี่ยวข้องกับการทำธุรกรรมด้วย

พวกเขาจำเป็นต้องติดตามกิจกรรมทางการเงินซึ่งจะถูกละเว้นเนื่องจากขาดการโอนเงิน

ฟังก์ชันคงค้างภายใต้แนวคิดการคงค้างของการบัญชีซึ่งระบุว่ารายได้และค่าใช้จ่ายจะถูกบันทึกในสมุดบัญชีโดยไม่คำนึงว่าได้มีการชำระเงินที่เกี่ยวข้องหรือไม่

ชำระล้างโดยการจ่ายหรือรับเงินเมื่อสิ้นงวดบัญชีหรือตามสัญญา

Deferrals คืออะไร?

การเลื่อนเวลาหมายถึงธุรกรรมที่แม้ว่าจะเกิดขึ้นในปัจจุบัน แต่จะรับรู้ในบางวันในอนาคตซึ่งขึ้นอยู่กับธุรกิจ

จัดทำขึ้นเพื่อให้งบการเงินที่เผยแพร่โดยธุรกิจมีความถูกต้องมากขึ้นในการแสดงฐานะทางการเงินและสถานการณ์โดยรวม

การเลื่อนเวลาคือการชำระเงินที่ได้รับล่วงหน้าซึ่งจะส่งผลกระทบต่อธุรกิจในอนาคต ดังนั้นจึงไม่รวมในปีปัจจุบัน

รวมถึงค่าใช้จ่ายที่จ่ายไปแล้วแต่ยังไม่ถึงกำหนดชำระในงวดปัจจุบัน พวกเขาอำนวยความสะดวกในการติดตามการชำระเงินที่ถูกต้องโดยจำกัดเวลาที่ทำหรือได้รับจริง

ตัวอย่างของการเลื่อนออกไปจะเป็นค่าเช่าที่ชำระล่วงหน้า ซึ่งในกรณีนี้ค่าเช่ายังไม่ถึงกำหนดชำระในปัจจุบัน แต่ผู้เช่าจะจ่ายค่าเช่าก่อนกำหนด นี่เป็นการเลื่อนเวลาสำหรับ เจ้าของบ้าน เนื่องจากเขาไม่ได้ให้ยืมบ้านแต่ก็ยังได้รับเงินอยู่

การเลื่อนเวลายังทำงานภายใต้แนวคิดการคงค้างของการบัญชีและอำนวยความสะดวกในการบำรุงรักษาบันทึกทางการเงินที่ถูกต้องเนื่องจากใบเสร็จรับเงินจะต้องได้รับการบันทึกแม้ว่างานจะยังครบกำหนดและจะมีการนำมาใช้ในภายหลัง

ตัวอย่างอื่นๆ ของการเลื่อนเวลา ได้แก่ การสมัครสมาชิก การฝากผลิตภัณฑ์ รายได้ขั้นสูง การเรียกเก็บเงินล่วงหน้า ฯลฯ

ความแตกต่างหลักระหว่างคงค้างและการเลื่อนเวลา

- เงินคงค้างหมายถึงการชำระเงินหรือรายได้ที่ยกมาจนถึงปัจจุบัน ในขณะที่การเลื่อนเวลาหมายถึงการแบกรับรายได้และค่าใช้จ่ายในอนาคต

- ค่าใช้จ่ายค้างจ่ายหมายถึงการชำระเงินที่ บริษัท ต้องทำในปัจจุบันในขณะที่ค่าใช้จ่ายรอการตัดบัญชีหมายถึงค่าใช้จ่ายที่จ่ายล่วงหน้า

- รายได้ค้างรับคือการชำระเงินที่ยังคงได้รับสำหรับงานที่ทำไปแล้ว ดังนั้นจึงเป็นสินทรัพย์ในขณะที่รายได้รอตัดบัญชีจะได้รับสำหรับงานที่ยังไม่ได้ดำเนินการ

- ในการเลื่อนเวลา เงินจะถูกแลกเปลี่ยนก่อนในขณะที่เงินคงค้าง เงินจะเกี่ยวข้องในภายหลังและงานจะเสร็จก่อน

- การคงค้างทำให้สินทรัพย์เพิ่มขึ้นและต้นทุนลดลง ในขณะที่การเลื่อนออกไปทำให้หนี้สินและต้นทุนเพิ่มขึ้น

- https://www.elibrary.imf.org/view/journals/005/2009/002/article-A001-en.xml

- https://heinonline.org/hol-cgi-bin/get_pdf.cgi?handle=hein.journals/taxlr38§ion=21

อัพเดตล่าสุด : 13 กรกฎาคม 2023

Chara Yadav สำเร็จการศึกษาระดับปริญญาโทด้านการเงิน เป้าหมายของเธอคือทำให้หัวข้อที่เกี่ยวข้องกับการเงินง่ายขึ้น เธอทำงานด้านการเงินมาประมาณ 25 ปี เธอมีชั้นเรียนการเงินและการธนาคารหลายชั้นเรียนสำหรับโรงเรียนธุรกิจและชุมชน อ่านเพิ่มเติมได้ที่เธอ หน้าไบโอ.

หัวข้อมีความซับซ้อนแต่คำอธิบายโดยละเอียดของคุณทำให้เข้าใจได้ง่ายขึ้น บทความดีๆ!

อย่างแน่นอน. ตารางเปรียบเทียบมีประสิทธิภาพมากในการเน้นความแตกต่างระหว่างเงินคงค้างและการเลื่อนออกไป

บทความนี้ให้ภาพรวมที่ครอบคลุมของเงินคงค้างและการเลื่อนเงิน และวิธีที่สิ่งเหล่านี้มีส่วนช่วยในการเก็บบันทึกทางการเงินที่ถูกต้อง

บทความที่ให้ข้อมูลดีมาก โดยเฉพาะอย่างยิ่งสำหรับบุคคลที่ต้องการปรับปรุงความเข้าใจแนวคิดการบัญชี

บทความนี้แบ่งแนวคิดการบัญชีที่ซับซ้อนออกเป็นองค์ประกอบที่เข้าใจได้อย่างมีประสิทธิภาพ เขียนได้ดีและลึกซึ้ง

ข้อมูลที่นำเสนอมีความสำคัญอย่างยิ่งต่อความเข้าใจคำศัพท์และแนวปฏิบัติทางบัญชีที่ชัดเจนยิ่งขึ้น

ตารางเปรียบเทียบมีประโยชน์อย่างยิ่งในการแยกความแตกต่างระหว่างเงินคงค้างและการเลื่อนออกไป บทความดีๆ!

ฉันพบว่าเนื้อหาค่อนข้างมีประโยชน์และนำเสนอได้ดี ตัวอย่างที่ให้ไว้ช่วยเพิ่มความชัดเจนให้กับแนวคิด

บทความนี้นำเสนอข้อมูลเชิงลึกโดยละเอียดและลักษณะของเงินคงค้างและการเลื่อนออกไป ทำให้เป็นทรัพยากรที่มีคุณค่าสำหรับผู้ที่สนใจด้านการบัญชี

แท้จริงแล้ว บทความนี้แสดงให้เห็นความสำคัญและนัยสำคัญของเงินคงค้างและการเลื่อนการชำระเงินได้อย่างมีประสิทธิภาพ

นี่เป็นข้อมูลที่ดี ขอขอบคุณสำหรับการนำเสนอในลักษณะที่ชัดเจนและรัดกุม

อย่างแน่นอน! บทความนี้กระชับและเป็นประโยชน์ในการทำความเข้าใจแนวคิดการบัญชีที่ซับซ้อน