Ведення облікових записів для організації дуже важливо. Існує багато методів ведення облікових записів. Різні компанії вибирають різні методи залежно від своїх потреб.

Реальні та номінальні рахунки мають різні підходи до ведення рахунків, і їм буде віддано перевагу залежно від типу роботи, яку потребує компанія.

Ключові винесення

- Реальні рахунки - це активи, зобов'язання та власний капітал, тоді як номінальні рахунки пов'язані з доходами, витратами, прибутками та збитками.

- Реальні рахунки є постійними та продовжуються протягом облікових періодів, а номінальні рахунки є тимчасовими та закриваються в кінці кожного облікового періоду.

- Реальні рахунки дотримуються золотого правила обліку активів і пасивів, тоді як номінальні рахунки дотримуються золотого правила обліку доходів і витрат.

Реальні проти номінальних рахунків

Реальні рахунки використовуються для обліку активів, зобов’язань та капітал; це постійні рахунки, які переносяться з одного облікового періоду в наступний. Номінальні рахунки – це тимчасові рахунки, які закриваються в кінці кожного звітного періоду і використовуються для обліку прибутків і збитків.

Реальні рахунки використовуються для дотримання правила. Він використовує таку техніку, яка називається дебетом, яка надходить у процесі та кредит який гасне після процесу.

Справжній обліковий запис буде активним цілий рік і працюватиме далі, поки ми не зробимо крок щодо його закриття. Вони будуть винесені вперед, оскільки ми не збираємося його закривати.

У номінальному рахунку звіти та операції, написані в межах цього конкретного року. Це та сама причина, чому його назвали тимчасовим обліковим записом.

Але у нас є можливість перевести його на реальний рахунок, якщо ми хочемо. Остаточна сума визначатиме звіт про прибутки чи збитки.

Таблиця порівняння

| Параметри порівняння | реальні рахунки | Номінальні рахунки |

|---|---|---|

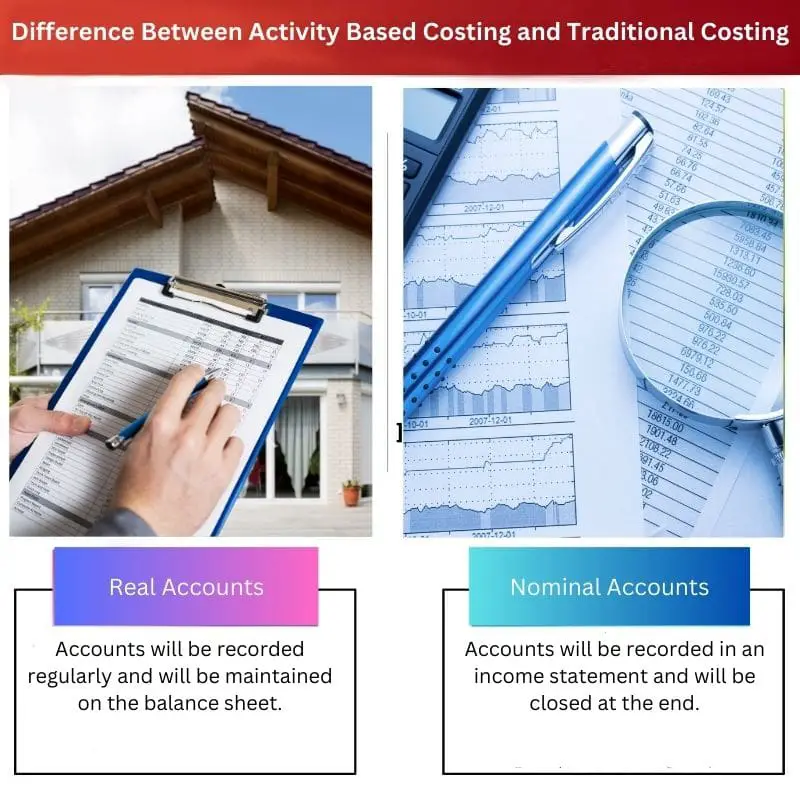

| Визначення | Облікові записи будуть регулярно записуватися та підтримуватися на балансі. | Рахунки будуть зареєстровані у звіті про доходи та закриті в кінці. |

| Переваги | Він надає інформацію в потрібний момент. | Він дозволяє почати наступний рік з нульовим балансом. |

| Недоліки | Процентні ставки будуть низькими. | Це тимчасово, тому ви не зможете отримати до нього доступ після закриття. |

| Також називається | Постійний рахунок | Тимчасовий обліковий запис |

| Приклад | Банківський рахунок | Рахунок оренди |

Що таке справжні рахунки?

Реальний рахунок означає, що ми не можемо закрити його в кінці року, як ми закриваємо інші облікові записи. Це буде оброблятися, доки ми не використаємо інший обліковий запис. Простими словами, ми також можемо назвати це постійним обліковим записом.

Тому що, якщо ми не вирішимо закрити цей рахунок, його буде перенесено. Основна робота Real Account обробляється на балансах. Це може бути Excel або Google Sheets.

Деякими прикладами реальних рахунків є ведення активів, рахунків пасивів і рахунків акціонерів. У цьому обліковому записі ми можемо знайти поточні операції та операції, які відбуваються в компанії.

Вони ведуться у формі балансів і перевірятимуться переважно наприкінці року. Його утримуватиме керівництво.

Основним процесом, який тут є, є розрахунок балансу на кінець року. Це сальдо, отримане в результаті того, що ми мали на початковому балансі, тобто на початку облікового запису, який буде рік тому.

Тепер, через рік, той самий баланс буде знову розраховано як початковий баланс для наступного року. Цей процес триватиме, доки ми не вирішимо закрити обліковий запис. Це головна причина його назви постійного облікового запису.

Що таке номінальні рахунки?

Номінальний рахунок використовується для обліку всіх доходів, збитків і витрат у цьому бізнесі. Одним із найкращих прикладів номінального рахунку є відкриття цікавого рахунку.

Як і сама назва, ми можемо пов’язати його з визначенням номінального рахунку. У номінальному рахунку дебет використовується для втрати бізнесу. А кредит використовується для отримання прибутку від бізнесу. Їх також називають тимчасовими обліковими записами.

У цьому обліковому записі наступний обліковий процес для кожного року розпочнеться з нульового балансу. Деякими прикладами номінальних рахунків є звіт про доходи компанії та розрахунковий рахунок власників.

Звіт про прибутки та збитки в основному використовується для ведення звіту про доходи, витрати та збитки компанії. Деякі підприємства можуть бути присутніми sole proprietorship. У цьому випадку сума буде перерахована на капітальний рахунок власника.

Іноді бізнес може бути в корпоративному секторі. У цьому випадку сума буде перерахована на рахунок прибутків.

В кінці року, тобто фінансового, ми можемо перевести рахунок на постійний рахунок. Золоте правило, яке застосовується до цього, залежить від дебету або збитку, який відбувається.

Зарплата може входити до номінального рахунку, а може й ні. Якщо ми не платимо зарплату, то вона не йде на номінальний рахунок.

Основні відмінності між реальними та номінальними рахунками

- Справжній рахунок починається і буде перенесено з будь-якого балансу. Навпаки, номінальний рахунок буде закрито в кінці року.

- Справжні операції по рахунку та інші звіти зберігаються в a бухгалтерський баланс, тоді як номінальні виписки з рахунків зазначаються у звіті про доходи від бізнесу.

- Основна мета реального рахунку - знайти фінансовий звіт компанії, тоді як головна мета номінального рахунку - знайти прибутки та збитки компанії.

- Справжні рахунки є довгостроковими, коли йдеться про ведення облікових записів. Навпаки, номінальні рахунки називаються короткостроковими, тому що вони будуть закриті швидше.

- До них ставитимуться по-різному, і це залежить від типу бізнес-організації, з якою вони працюють.

Останнє оновлення: 15 липня 2023 р

Чара Ядав має ступінь магістра ділового адміністрування в галузі фінансів. Її мета – спростити теми, пов’язані з фінансами. Вона працювала у фінансовій сфері близько 25 років. Вона провела кілька курсів з фінансів і банківської справи для бізнес-шкіл і громад. Читайте більше у неї біо сторінка.

Наведені приклади реальних і номінальних рахунків допомагають проілюструвати їх використання в бухгалтерському обліку. Реальні рахунки ведуть активи та пасиви, тоді як номінальні рахунки відстежують доходи, збитки та витрати, сприяючи комплексній фінансовій звітності.

Різниця між реальними та номінальними рахунками є чіткою. Реальні рахунки використовуються для активів, зобов’язань і власного капіталу, тоді як номінальні рахунки призначені для запису прибутків і збитків, що робить процес обліку більш організованим.

Розуміння переваг і недоліків реальних і номінальних рахунків має важливе значення для того, щоб компанії могли приймати обґрунтовані рішення щодо методів бухгалтерського обліку. Різниця в їх використанні та доступі має вирішальне значення для фінансового планування.

Реальні та номінальні рахунки мають вирішальне значення для ведення облікових записів організації. Вибір методу залежить від конкретних потреб компанії.

Реальні та номінальні рахунки мають різні підходи до ведення рахунків. Реальні рахунки відображають активи, зобов’язання та власний капітал, тоді як номінальні рахунки стосуються доходів, витрат, прибутків та збитків.

Реальні рахунки мають вирішальне значення для постійного обліку активів, зобов’язань і власного капіталу, тоді як номінальні рахунки необхідні для відстеження доходів, витрат і прибутків. Обидва відіграють життєво важливу роль у ефективних процесах бухгалтерського обліку.

Реальні рахунки дотримуються золотого правила обліку активів і пасивів, тоді як номінальні рахунки дотримуються золотого правила обліку доходів і витрат. Це розрізнення є важливим для точної фінансової звітності.

Порівняння реальних і номінальних рахунків допомагає з'ясувати їх відмінності. Реальні рахунки є постійними й переносяться з одного періоду в наступний, тоді як номінальні рахунки закриваються в кінці кожного періоду, що дає цінну інформацію про фінансовий менеджмент.

Реальні рахунки є постійними та продовжуються протягом облікових періодів, а номінальні рахунки є тимчасовими та закриваються в кінці кожного облікового періоду. Розуміння цих відмінностей є важливим для ефективного бухгалтерського обліку.

Реальні рахунки використовують дебетову та кредитну техніку, тоді як номінальні рахунки є тимчасовими та можуть бути закриті в кінці кожного облікового періоду. Ця відмінність є важливою для ефективного фінансового обліку.