这一切都是为了在生活中茁壮成长和建立回忆。

活在当下的人往往会经历一切,但思考未来是一个重要的阶段,人们会在这个阶段尝试理清头绪,避免麻烦。

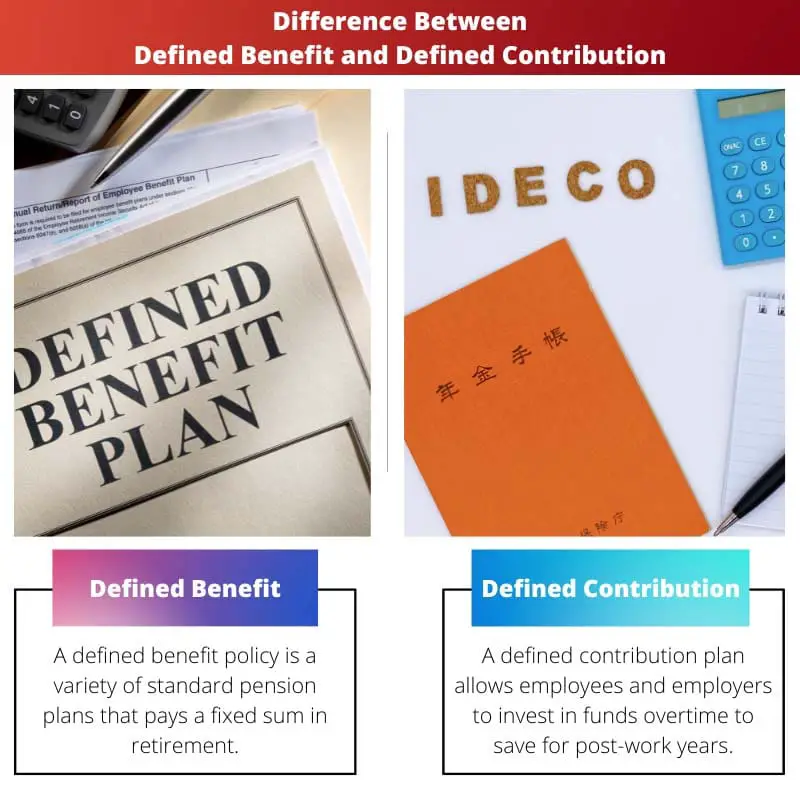

退休计划和注意事项遵循这一点,这里将强调固定福利和固定缴款之间的区别。

关键精华

- 固定收益计划保证在退休时获得特定的支出,而固定供款计划的支出取决于投资业绩。

- 雇主承担设定受益计划的投资风险,员工承担设定提存计划的风险。

- 与固定收益计划相比,固定供款计划为员工提供了更大的灵活性和可移植性。

固定收益与固定贡献

固定收益计划是一种退休计划,其中雇主保证特定的退休福利给 雇员. 相比之下,固定供款计划是一种退休计划,其中雇主和雇员向雇员的退休账户提供一定数量的资金。

一个人退休后,固定收益计划为符合条件的员工提供终生收入。

雇主根据工作年限和雇员工资等多种因素为每位工人提供特定的退休金支付。

员工在收到这些资金作为退休福利之前,对这些资金几乎没有权力。

雇员是固定供款计划的主要供款人,但许多雇主可以提供达到特定水平的匹配供款。

最普遍的固定供款计划是 401(k),其中工人可以选择通过税前保留一定比例的年薪 直接借记 到该计划,如果他们愿意,公司可以将贡献匹配到一定水平。

对比表

| 比较参数 | 确定的福利 | 确定的贡献 |

|---|---|---|

| 意 | 固定缴款计划允许雇员和雇主随着时间的推移投资资金,为下班后的岁月储蓄。 | 投资固定缴款政策的个人保留一个平行的养老金账户。 |

| 风险 | 雇主承担了固定福利政策中的风险。 | 在固定供款政策中,员工承担风险。 |

| 可能性 | 固定收益政策保证了可靠的收入,这使得退休收入变得更加容易。 | 定额供款政策的年终退休金发生风险。 |

| 经济能力 | 在固定收益政策中,公司控制基金。 | 员工可以根据固定缴款政策控制自己的资金。 |

| 养老金账户 | 固定收益保单参与者只有一个投资基金或账户。 | 固定缴款计划允许雇员和雇主随着时间的推移投资资金,为下班后的岁月储蓄。 |

什么是固定收益?

通俗地说,固定收益政策是一种常见的养老金政策,可以保证退休收入的固定数额。

主要是,固定福利政策在未来提供某些付款,并且由于这些福利和津贴,这种类型的计划被考虑 金-镀。

一般而言,计算管理员工的固定福利计划,其中包含员工的预期年龄、收入和服务年限。

用于雇员特定养老金的计算可能略有不同,尽管它是在应计养老金服务的最高五年内每年应计养老金收入总额的 2%。

在固定收益政策中,所有者扣除投资风险并对收益承担经济责任,以确保投资中有足够的资本来支持养老金计划。

保险和财务预测肯定会导致这些计划的管理成本增加。

固定收益计划现在主要存在于 公共部门 但曾经相对普遍。

对于私营企业的雇主来说,固定福利计划有很多缺点,因此他们选择了另一种选择。

员工倾向于支持固定福利计划,因为它们提供许多福利,例如更简单的退休计划、灵活的支付、退休日期、薪资分配、 生活成本 修改等

然而,它们带来的风险较小,例如公司管理资金、没有个人养老金账户以及工作时间超过必要的时间。

什么是固定供款?

固定供款计划包括员工和公司(如果需要)供款,随着时间的推移进行投资以在退休时产生支出。

养老金的最终给付金额是根据存款和开发确定的,具有不确定性,其投资收益因市场不稳定而未知。

由于固定缴款计划中的管理费用不多,因此个人对计划的有效性没有责任。

员工从退休计划中的可用选项中供款并选择投资内容和方式。

大多数固定供款计划都会提供一定程度的投资,直至达到特定水平。

如果项目连接值占总数的 10% 总工资,雇主会将其匹配到 $10,000(作为示例)。

对固定供款计划的投资可以延税,并且每年有增加限制。 这些限制适用于工人和雇主的捐赠。

固定供款计划也称为团队 RRSP,尽管它优于 RRSP,因为它与员工的供款相匹配。

这种投资匹配相当于获得免费或立即投资的资金。

固定供款计划的一些优势包括提取或转移资产的能力、多种投资选择、个人养老金账户等。

然而,它们也有明显的缺点,例如可供选择的资金池有限、承担风险的员工、不确定的退休收入等。

固定收益和固定供款之间的主要区别

- 固定收益计划是一种典型的养老金制度,在该制度中,工人和雇主会随着时间的推移投资资金,为退休储蓄足够的钱。 相比之下,固定缴款计划允许工人和雇主在整个时期内参与基金,以便为下班后的几年储蓄足够的钱。

- 根据设定受益计划, 经理 提交的风险是投资回报将覆盖为退休人员提供的退休金保障成本。 尽管如此,员工还是承担了固定缴款计划中的风险,因为员工和管理层的付款受经济不可预测性的影响。

- 固定收益计划确保稳定的收入,使退休收入更容易管理,而固定缴款计划的临终养老金则不确定。

- 在固定收益政策中,协会管理货币。 但是,在固定供款政策中,员工控制他们的资金。

- 设定受益计划的参与者只能拥有一个 投资基金 或帐户。 相反,参与固定缴款政策的人有一个平行的养老金账户。

最后更新时间:13 年 2023 月 XNUMX 日

Chara Yadav 拥有金融 MBA 学位。 她的目标是简化与财务相关的主题。 她在金融行业工作了大约 25 年。 她为商学院和社区举办了多个金融和银行课程。 在她那里阅读更多 生物页面.

感谢您的比较,但我认为每个计划的好处都没有得到足够的重视。这篇文章似乎赞成固定缴款计划。

我很欣赏这两种计划之间的清晰比较。它确实帮助我理解了差异,特别是在风险和控制方面。

我同意这种比较已经很好地呈现了,但我认为这篇文章可以对这两种类型的计划进行更批判性的分析。

我发现这种比较很有启发性。这篇文章无疑丰富了我对这些退休计划的理解。

内容很有教育意义,但文章的长度可能会让一些读者感到不知所措。更简洁的版本可能会有所帮助。

这篇文章内容非常丰富,但我发现写作风格有点枯燥。也许添加一些幽默会让它更有吸引力。

如果这篇文章包含一些现实生活中的例子,那就更好了。了解这些计划在实践中如何运作总是有帮助的。

我认为这篇文章更多的是一种理论方法。但我同意现实生活中的例子可以为其增添更多价值。

感谢您提供有关固定福利和固定缴款计划的如此详尽的教育信息。它清晰且富有洞察力。