当一个国家的政府从经济、教育计划、自然资源、人力资源和人权等各个方面努力加强国家时,一个特定的国家就会和谐治理。

为了促进一个国家的经济,政府向公民征收一定数额的钱。 该设定金额称为税金。 在本文中,我们将更多地了解 (1) 税收和 (2) 税收的一种子类型,即关税。

关键精华

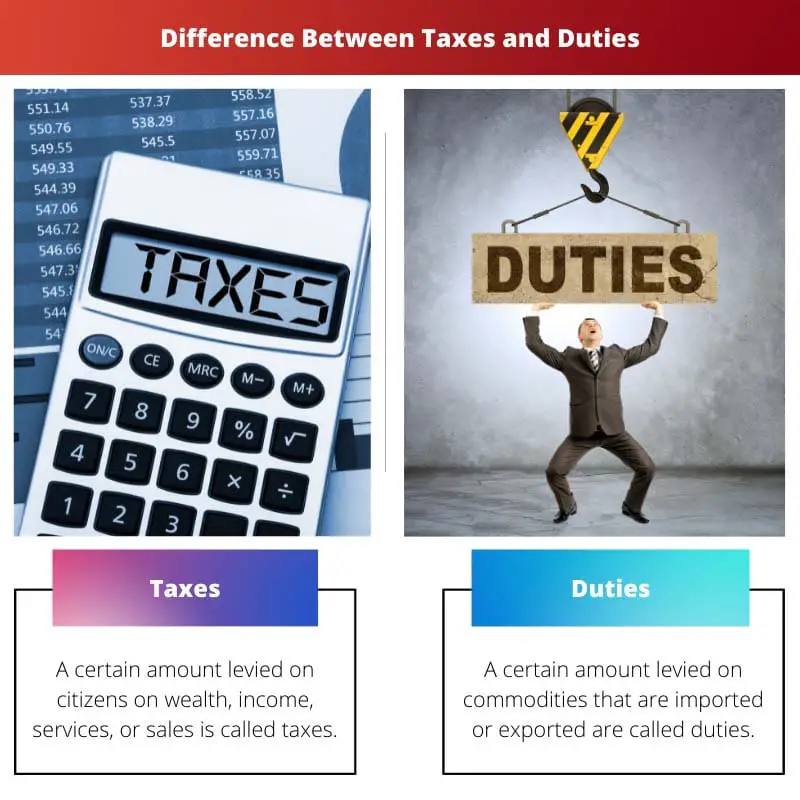

- 税收是指个人或公司为公共服务和设施向政府支付的金额。

- 关税是指政府对进出口货物征收的税款,是货物价值的一定百分比。

- 税收是基于收入的强制性付款,而关税是在进出口期间对货物征收的。

税收与关税

税收是必须向政府承担的强制性财务义务。 个人、财富、服务和销售都需要纳税。 它们有两种类型。 关税是在产品的创造、进口和出口方面向政府收取的费用。 对商品征收关税。

税收有多种定义。 根据塞利格曼教授的说法,“税收是个人对政府的强制性贡献,不涉及所授予的特殊利益”。

税收有几个特点。 政府向公民征税的主要动机是为了实现社会利益和加强国家经济。

税收是公民对其国家的慈善捐助,因为公民不会获得任何福利或服务作为回报。

职责 是众多税种之一。 职责 对政府进口或出口的商品征收。 关税主要有两种类型,即消费税和关税。

关税有几种类型,例如基本关税、反补贴税等。不同的国家对关税有不同的规定和规定。

对比表

| 比较参数 | 税 | 职责 |

|---|---|---|

| 定义 | 税是对公民的财富、收入、服务或销售征收的一定数额的税。 | 对进出口商品征收一定数额的关税称为关税。 |

| 介绍 | 詹姆斯威尔逊爵士 | 印度宪法(在印度) |

| 介绍 | 1860 | 1962(在印度) |

| 政府的目标 | 增加报酬以应付社会开支。 | 保卫国内产业 |

| 子类别 | 直接税、间接税、累进税、累退税、比例税 | 免税和关税 基本关税、反补贴税、附加关税或特殊关税、保障税、国家灾难或有税、反倾销税、关税教育税和保护税。 |

什么是税?

税收是对公民的财富、收入、服务或销售征收的一定数额的税。 1860 年,詹姆斯·威尔逊爵士在金融界乃至整个世界引入了税收一词。

税收的根本动机是加强国家经济和满足社会开支。

税有多种类型,针对多种事物征收。 有几种征税模式。 税有多种,主要有直接税和间接税两种。

间接税包括 GST (商品及服务税)和关税。 直接税进一步细分为 (1) 累进税,(2) 累退税 (3) 比例税。

不同的国家通过其他方式对公民征税。 例如,印度采用累进税法,即税收随着收入的增加而增加。

据称,第一个税收制度是在公元前 3000-28000 年的古埃及提出的。 有两种形式的税收,即徭役和什一税,其中徭役是一种让无力缴纳税款的人被迫为国家劳动的制度。

圣经的其中一章也包括税收。 赫梯帝国和罗马帝国也使用税收制度。 在赫梯帝国,向人民征收谷物作为税收的一种形式,以显示执政国王的财富。

什么是职责?

对进出口商品征收一定数额的关税称为关税。 印度宪法于1962年将征税形式列为关税。两种主要的关税类型是关税和关税。

关税有几个子类别,例如基本关税,反补贴税,附加关税或特殊关税,保障税,国家灾难或有税,反倾销税,关税教育税和保护税。

由于关税的原因,对进出该国的货物进行了很好的监管。 关税的价值与货物的价值成正比。

关税的计算方法有几种,包括比较价值法、扣除价值法、计算值法、回退法等。

现在可以通过电子支付门户甚至在线支付关税。 不同国家的关税各不相同。 例如,尼日利亚对几种商品征收7.5%的关税。

另一方面,在印度,对各种商品征收10%的关税。

关税的不同子类别具有不同的含义。 例如,基本关税是对商品按固定和特殊税率征收的税款。

另一方面,保障税是用于防止出口激增的关税,只要出口增长有可能损害现行国内产业,就征收保障税。

由于关税,在商品的进出口中创造了良好的和谐。 年度关税税率显示不同国家/地区的差异,具体取决于多个国家/地区征收的费用金额。

税收和关税之间的主要区别

- 对服务、销售、收入等征税; 另一方面,关税是对全球进出口商品征收的费用。

- 税收有子类别,例如直接税、间接税、累进税、累退税和比例税。 另一方面,关税有子类别,例如消费税和关税和关税,这些子类别进一步分为各种类型。

- 州政府或中央政府都收税。 相反,职责仅由中央政府设定。

- 税收本身是一个独立的名词。 相反,关税是一种税收。

- 相反,“税”一词源自拉丁语“taxare”。 “职责”一词源自英法单词“deueté”。

最后更新:14 年 2023 月 XNUMX 日

Emma Smith 拥有尔湾谷学院的英语硕士学位。 自 2002 年以来,她一直是一名记者,撰写有关英语、体育和法律的文章。 在她身上阅读更多关于我的信息 生物页面.

关税及其子类别的详细分类可以让人们全面了解其在监管货物跨境流动方面的作用。

本文巧妙地探讨了关税及其子类型的多方面性质,丰富了读者对不同国家贸易法规的了解。

准确地说,本文恰当地抓住了关税的复杂性及其各种形式,阐明了它们在国家监管框架中的重要性。

本文对税收制度及其在增强国家经济方面的作用进行了全面分析。第一个税收制度的历史背景很有趣。

本文很好地阐明了税收和关税之间的区别,阐明了它们在国家治理中的重要性。

当然,本文有效地概述了不同类型的税收及其对社会和经济的影响。

本文对税收和关税进行了详尽的描述,并进行了全面的分析,有助于更深入地了解它们对国家治理的影响。

这是一篇内容丰富、富有洞察力的文章,有效地传达了税收和关税在治理国家中的关键作用,并通过对各种参数的全面比较证实了这一作用。

本文作为税收和关税知识的宝库,展示了丰富的历史见解和当代相关性,从而丰富了关于治理的讨论。

当然,这篇文章巧妙地探讨了税收和关税的复杂方面,使读者能够细致入微地了解它们对国家治理的影响。

本文全面概述了税收和关税及其在国家治理中的作用。历史背景很有启发性,比较表信息也很丰富。

同意,本文对国家治理中的税收和关税提供了清晰而深入的理解。

本文全面审视了税收制度以及税收和关税在增强国家经济方面的相关性,同时也强调了它们的历史意义。

我完全同意。税收的历史背景以及税收和关税的细目信息丰富且引人入胜。

本文有效地传达了税收和关税在治理中的重要作用及其对国家经济结构的影响,促进对这些概念的更深入理解。

关于税收起源及其在古代文明中的实践的历史背景为本文增添了丰富的内容,提供了关于税收和关税的整体视角。

这篇富有启发性的文章,特别是通过所提供的历史背景,简洁地描述了税收和关税在治理国家中的范围和重要性。

本文雄辩地描述了税收和关税的各种子类型,并提供了令人信服的比较表以供参考。

我很欣赏对税收和关税的全面细分,这有助于增强读者对其在国家治理中的重要作用的理解。

本文强调税收和关税在促进国家经济方面的重要性,并详细介绍了其历史起源和子类别。

我同意,对于寻求详细了解国家治理框架内的税收和关税的个人来说,本文是宝贵的资源。