Je to všechno o prosperování a budování vzpomínek v životě.

Lidé žijící v přítomnosti mají tendenci prožívat všechno, ale přemýšlení o budoucnosti je zásadní fází, ve které se lidé snaží věci urovnat, aby nebyly žádné potíže.

Na to navazují penzijní plány a úvahy a zde bude zdůrazněn rozdíl mezi definovaným požitkem a definovaným příspěvkem.

Key Takeaways

- Plány definovaných požitků zaručují konkrétní výplatu při odchodu do důchodu, zatímco výplaty plánů definovaných příspěvků závisí na investiční výkonnosti.

- Zaměstnavatelé nesou investiční riziko v plánech definovaných požitků, zatímco zaměstnanci přebírají riziko v plánech definovaných příspěvků.

- Plány s definovanými příspěvky nabízejí zaměstnancům větší flexibilitu a přenositelnost než plány s definovanými požitky.

Definovaný přínos vs definovaný příspěvek

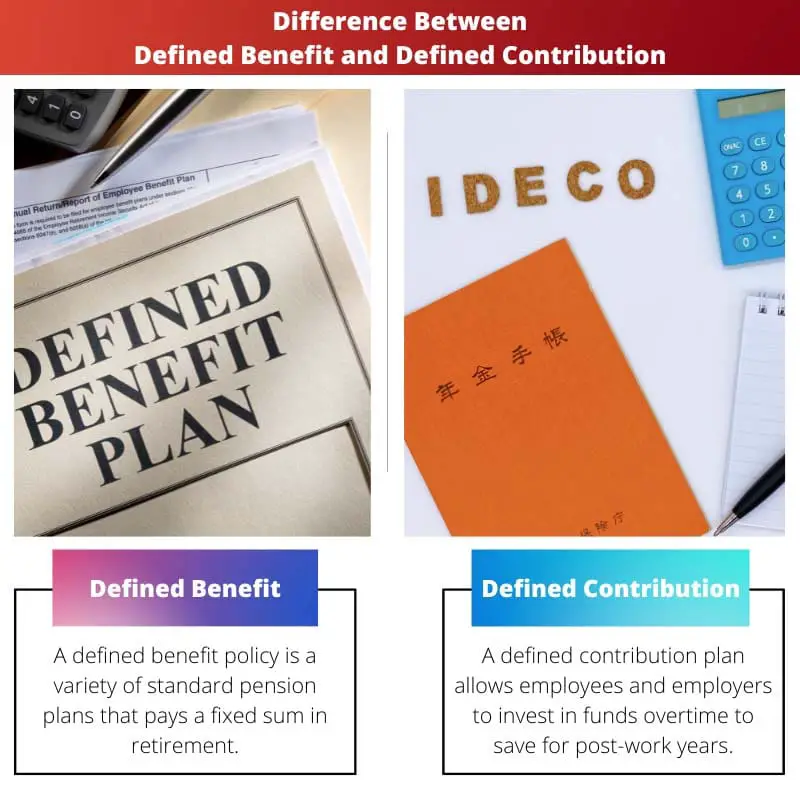

Plán definovaných požitků je penzijní plán, ve kterém zaměstnavatel garantuje konkrétní penzijní požitek zaměstnanec. Naproti tomu plán definovaných příspěvků je penzijní plán, ve kterém zaměstnavatel a zaměstnanec přispívají stanovenou částkou peněz na penzijní účet zaměstnance.

Poté, co osoba odejde do důchodu, poskytuje plán definovaných požitků kvalifikovaným zaměstnancům celoživotní příjem.

Zaměstnavatelé poskytují konkrétní výplatu starobního důchodu pro každého pracovníka v závislosti na několika faktorech, jako jsou roky v práci a mzda zaměstnance.

Zaměstnanci mají malou moc nad finančními prostředky, dokud je nedostanou jako důchodové dávky.

Zaměstnanec je hlavním přispěvatelem do plánu definovaných příspěvků, ale mnoho zaměstnavatelů může poskytnout odpovídající příspěvek až do určité úrovně.

Nejrozšířenějším příspěvkovým plánem je 401(k), ve kterém se pracovníci mohou rozhodnout zachovat procento své roční mzdy prostřednictvím před zdaněním inkaso k programu a firma může příspěvek do určité výše přirovnat, pokud chce.

Srovnávací tabulka

| Parametry srovnání | Definované výhody | Definovaný příspěvek |

|---|---|---|

| Význam | Plán definovaných příspěvků umožňuje zaměstnancům a zaměstnavatelům investovat do fondů v průběhu času, aby ušetřili na roky po práci. | Jednotlivci, kteří investují do příspěvkově definované politiky, si ponechávají paralelní penzijní účet. |

| Riziko | Zaměstnavatel převzal riziko v rámci politiky definovaných požitků. | V rámci příspěvkově definované politiky přebírají riziko zaměstnanci. |

| Pravděpodobnost | Politika definovaných dávek zaručuje spolehlivý příjem, což výrazně usnadňuje příjem v důchodu. | Konec starobního důchodu u příspěvkově definované politiky je rizikový. |

| Finance | V rámci politiky definovaných požitků společnost kontroluje fond. | Zaměstnanec má kontrolu nad svými prostředky v rámci politiky definovaných příspěvků. |

| Penzijní účet | Účastník pojistky definovaných požitků má pouze jeden investiční fond nebo účet. | Plán definovaných příspěvků umožňuje zaměstnancům a zaměstnavatelům investovat finanční prostředky v průběhu času, aby ušetřili na roky po práci. |

Co je to definovaný přínos?

Laicky řečeno, dávkově definovaná politika je běžná důchodová politika, která zaručuje pevnou výši důchodového příjmu.

Primárně politika definovaných požitků přináší určité platby v budoucnu a kvůli těmto výhodám a výhodám je tento typ plánu považován za zlato- pokovené.

Obecně platí, že výpočet řídí plán definovaných požitků zaměstnance, který zahrnuje předpokládaný věk, příjem a odpracované roky zaměstnance.

Výpočet použitý pro konkrétní důchod zaměstnance se může mírně lišit, i když se jedná o 2 % ročních celkových důchodových výdělků po dobu nejvyšších pěti let odpracovaných do důchodu.

V rámci politiky definovaných dávek vlastník odečte investiční riziko a je finančně odpovědný za výhody, aby zajistil, že v investicích bude dostatek kapitálu na podporu penzijních plánů.

Pojištění a finanční projekce v těchto plánech jistě povedou ke zvýšeným administrativním nákladům.

Plány definovaných požitků se nyní nacházejí především v veřejný sektor ale byly kdysi poměrně rozšířené.

Pro zaměstnavatele v soukromém sektoru má plán definovaných benefitů mnoho nevýhod, takže volí jinou volbu.

Zaměstnanci mají tendenci upřednostňovat plány definovaných požitků, protože poskytují mnoho výhod, jako je jednodušší plánování odchodu do důchodu, všestranné platby, data odchodu do důchodu, rozdělení platů, životní náklady modifikace, atd.

Poskytují však méně rizik, jako je správa finančních prostředků společnosti, žádný osobní penzijní účet a práce déle, než je nutné.

Co je to definovaný příspěvek?

Plán definovaných příspěvků se skládá z příspěvků zaměstnance a společnosti (je-li to žádoucí), které se v průběhu času investují, aby vygenerovaly výplatu při odchodu do důchodu.

Konečná výše dávky důchodu je stanovena na základě vkladů a vývoje, který je nejistý a investiční zisky z toho nejsou známy kvůli nestabilitě trhu.

Vzhledem k tomu, že administrativní náklady jsou v plánu definovaných příspěvků skromné, jednotlivec nemá žádnou povinnost zajistit účinnost plánu.

Zaměstnanec přispívá a vybírá si, co a jak investovat z možností dostupných v penzijním plánu.

Většina příspěvkově definovaných schémat poskytuje určitý investiční ekvivalent až do určité úrovně.

Pokud má připojení projektu hodnotu 10 % z celkové částky hrubá mzda, zaměstnavatel to dorovná na 10,000 XNUMX USD (jako příklad).

Investice do plánu definovaných příspěvků se vyvíjejí jako odložené daně a existují roční limity pro přidávání. Tato omezení se vztahují na dary zaměstnanců i zaměstnavatelů.

Plán definovaných příspěvků je také známý jako týmový RRSP, i když překonává RRSP, protože odpovídá příspěvkům zaměstnanců.

Tento investiční zápas je ekvivalentem získání peněz za volné nebo okamžitě investované prostředky.

Některé výhody příspěvkově definovaného plánu zahrnují možnost vybrat nebo převést aktiva, různé investiční alternativy, osobní penzijní účet a tak dále.

Mají však značné nevýhody, jako je omezený fond finančních prostředků k výběru, zaměstnanec nesoucí riziko, nejistý důchodový příjem a tak dále.

Hlavní rozdíly mezi definovaným přínosem a definovaným příspěvkem

- Plán definovaných požitků je typickým penzijním systémem, ve kterém pracovníci a zaměstnavatelé v průběhu času investují finanční prostředky, aby si naspořili dost na důchod. Naproti tomu plán definovaných příspěvků umožňuje pracovníkům a zaměstnavatelům zapojit se do fondů po celé období, aby si ušetřili dost na roky po práci.

- Podle plánu definovaných požitků je manažer podstupuje riziko, že návratnost investice by pokryla náklady na důchodovou částku zaručenou důchodcům. Zaměstnanci přesto přebírají riziko v rámci plánu definovaných příspěvků, protože platby pracovníků a managementu podléhají ekonomické nepředvídatelnosti.

- Plány definovaných požitků zajišťují konzistentní příjem, což značně usnadňuje správu důchodového příjmu, zatímco doživotní penze u plánu definovaných příspěvků je nejistá.

- V rámci politiky definovaných výhod asociace řídí měnu. V rámci politiky definovaných příspěvků však zaměstnanec kontroluje své prostředky.

- Účastník plánu definovaných požitků může mít pouze jeden investiční fond nebo účet. Naopak osoba, která se zapojuje do příspěvkově definované politiky, má paralelní penzijní účet.

Poslední aktualizace: 13. července 2023

Chara Yadav je držitelem titulu MBA v oboru finance. Jejím cílem je zjednodušit témata související s financemi. Ve financích pracuje asi 25 let. Pořádala několik kurzů financí a bankovnictví pro obchodní školy a komunity. Přečtěte si o ní více bio stránka.

Díky za srovnání, ale nemyslím si, že výhody každého plánu byly dostatečně zdůrazněny. Zdálo se, že článek upřednostňuje plány definovaných příspěvků.

Ocenil jsem jasné srovnání obou typů plánů. Opravdu mi to pomohlo pochopit rozdíly, zejména pokud jde o riziko a kontrolu.

Souhlasím s tím, že srovnání bylo dobře prezentováno, ale myslím si, že článek se mohl ponořit do kritičtější analýzy těchto dvou typů plánů.

Přirovnání mi přišlo docela poučné. Článek určitě obohatil mé chápání těchto penzijních plánů.

Obsah byl docela poučný, ale délka článku může být pro některé čtenáře zahlcující. Prospěšná by mohla být stručnější verze.

Tento článek byl velmi poučný, ale styl psaní mi přišel trochu suchý. Možná by to přidalo trochu humoru, aby to bylo poutavější.

Tento článek by mohl být ještě lepší, kdyby obsahoval nějaké příklady ze skutečných situací. Vždy je užitečné vidět, jak tyto plány fungují v praxi.

Myslím, že tento článek měl být spíše teoretickým přístupem. Ale souhlasím s tím, že příklady ze života by tomu mohly přidat ještě větší hodnotu.

Děkujeme vám za poskytnutí tak vyčerpávajících a vzdělávacích informací o dávkově definovaných plánech a plánech s definovanými příspěvky. Je to jasné a přehledné.