Každé odvětví se řídí určitým souborem zásad pro sestavování účetní závěrky. Tyto soubory zásad naznačují způsob, jakým je třeba provádět finanční transakce v souladu s určitými pravidly a předpisy statutárních orgánů.

Některé z těchto statutárních orgánů jsou GAAP nebo obecně uznávané účetní zásady a SAP nebo statutární účetní zásady.

Key Takeaways

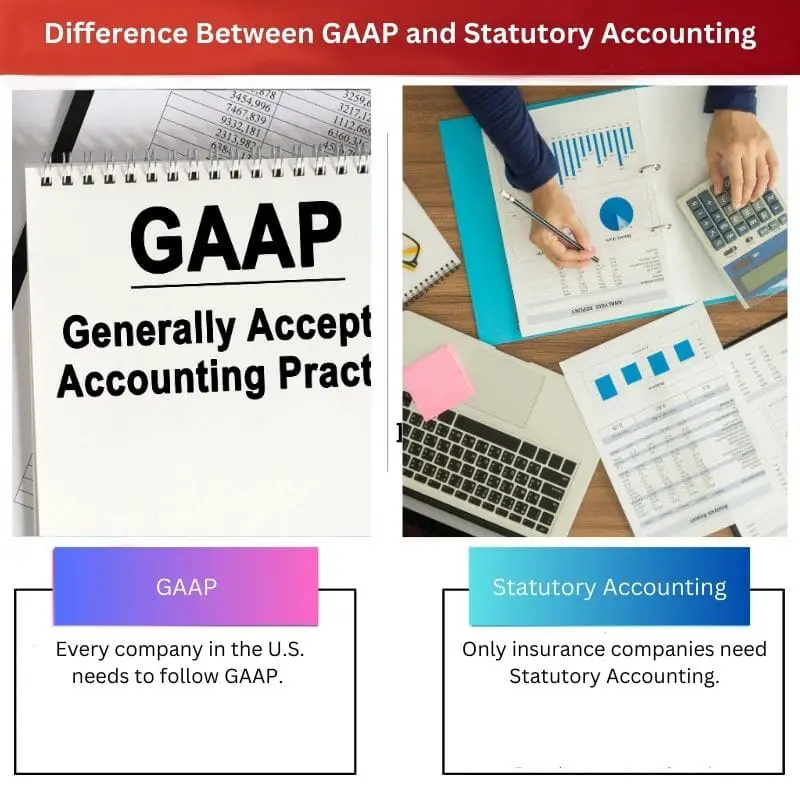

- GAAP je zkratka pro Generally Accepted Accounting Principles a je souborem účetních pravidel používaných v USA, zatímco statutární účetnictví je účetní metoda používaná pro pojišťovny.

- GAAP se používá k prezentaci účetní závěrky společnosti externím zainteresovaným stranám, zatímco statutární účetnictví se používá k výpočtu statutárního kapitálu a přebytku pojistitele.

- Zatímco GAAP se zaměřují na předkládání přesného obrazu finanční výkonnosti společnosti, statutární účetnictví klade důraz na solventnost pojišťovny.

GAAP vs statutární účetnictví

Rozdíl mezi GAAP a statutárním účetnictvím spočívá v tom, že GAAP se dodržují, aby poskytovaly užitečné informace investorům a akcionářům pro výzkum finančního zdraví společnosti. Na druhé straně se statutární účetní zásady zaměřují na účetní metody pojišťoven založené na solventnosti. Zákonné účetní zásady mají za cíl zvýšit transparentnost likvidity a majetku pojišťoven.

GAAP nebo obecně uznávané účetní zásady jsou souborem účetní standardy a zásady vydané FASB nebo Radou pro finanční účetní standardy.

GAAP je kombinací běžně přijímaných způsobů vykazování a zaznamenávání informací souvisejících s účetními a autoritativními standardy.

GAAP má za cíl zlepšit konzistenci, srovnatelnost a jasnost komunikace finančních informací.

Zákonné účetní zásady nebo SAP odkazují na soubor účetních předpisů vydaných NAIC nebo National Association of Insurance Commissioners pro přípravu účetní závěrky pojišťovny.

Cílem SAP je zajistit solventnost pojišťoven tak, aby mohly plnit povinnosti svých pojistníků.

Srovnávací tabulka

| Parametry srovnání | GAAP | Statutární účetnictví |

|---|---|---|

| Odvětvové rozdíly | Každá společnost v USA musí dodržovat GAAP. Když společnosti podávají své finanční zprávy, musí od nich americké burzovní a bezpečnostní komise dodržovat GAAP. | Statutární účetnictví potřebují pouze pojišťovny. NAIC nebo National Association Insurance Commissioners se při zaznamenávání finančních transakcí společností řídí rámcem SAP nebo Statutory Accounting Principle. |

| Účel | Hlavním účelem GAAP nebo obecně uznávaných účetních zásad je zajistit, aby vykazování účetní závěrky bylo konzistentní a transparentní mezi jednotlivými společnostmi. | Pojišťovny sestavují své účetní závěrky podle směrnic Zákonných účetních zásad. Tyto finanční informace umožňují investorům pochopit, zda jsou pojistitelé schopni vyplácet pojistné události. |

| Hodnota aktiva | Finanční zprávy zpracované podle GAAP jsou aktiva společnosti, která zvyšují celkovou hodnotu aktiv společnosti. | Výkazy sestavené podle statutárních účetních zásad se používají k identifikaci aktuální hodnoty společnosti. Jedná se o dodávky, daňový kredit, goodwill a tak dále. |

| Shodný princip | Při sestavování účetní závěrky společností se GAAP řídí principem párování. | Statutární účetní zásady se neřídí žádnou zásadou shody. |

| Hodnota vlastního kapitálu | Podle GAAP se hodnota entity zaznamenává jako akcionář. GAAP má relativně méně přísná pravidla týkající se výpočtu čistého příjmu společností. | V souladu se statutárním účetním principem je hodnota účetní jednotky zachycena jako zákonný přebytek pojistníků. Má přísná pravidla týkající se výpočtu čistého příjmu pojišťoven. |

Co je GAAP?

GAAP nebo Generally Accepted Accounting Principles odkazují na soubor účetních standardů a principů vydaných FASB nebo Financial Accounting Standards Board.

GAAP je kombinací běžně přijímaných způsobů vykazování a zaznamenávání informací souvisejících s účetními a autoritativními standardy.

Hlavním účelem GAAP nebo obecně uznávaných účetních zásad je zajistit, aby vykazování účetní závěrky bylo konzistentní a transparentní mezi jednotlivými společnostmi.

GAAP má 10 hlavních principů – princip pravidelnosti, princip upřímnosti, princip konzistence, princip nekompenzace, princip výkonnosti metod, princip kontinuity, princip obezřetnosti, princip periodicity, princip nejvyšší dobré víry a princip materiality.

GAAP činí proces finančních výkazů transparentním. Rovněž standardizoval definice, metody, terminologii a předpoklady.

Účetní závěrky vydané podle GAAP lze snadno porovnávat externími stranami. Umožňuje efektivní a rychlé srovnání napříč společnostmi.

GAAP umožňuje zúčastněným stranám a investorům činit správná rozhodnutí založená na důkazech, protože jejich standardy zajišťují kontinuitu a transparentnost. Konzistence souladu s GAAP umožňuje společnostem snadno identifikovat strategické obchodní možnosti.

Každá společnost v USA musí dodržovat GAAP. Když společnosti podávají své finanční zprávy, musí od nich americké burzovní a bezpečnostní komise dodržovat GAAP.

Většina ostatních zemí následuje IFRS (International Financial Reporting Standards) účetní rámec pro vykazování účetní závěrky. GAAP jsou více orientované na pravidla než IFRS.

Co je statutární účetnictví?

Zákonné účetní zásady nebo SAP odkazují na soubor účetních předpisů vydaných NAIC nebo National Association of Insurance Commissioners pro přípravu účetní závěrky pojišťovny.

Pojišťovny sestavují své účetní závěrky podle směrnic Zákonných účetních zásad. Tyto finanční informace umožňují investorům pochopit, zda jsou pojistitelé schopni vyplácet pojistné události.

Účetní závěrky sestavené podle SAP nebo statutárních účetních principů jsou předkládány státním regulačním orgánům ke kontrole solventnosti pojišťoven, aby mohly zajistit, že držitelé smluv a pojistníci plní všechny povinnosti. Státní regulační orgány hledají ve firmě dostatečný přebytek a kapitál, jak to vyžadují Statutární účetní zásady pro poskytování záchranné sítě.

Princip statutárního účetnictví je vypracován v rámci GAAP, ale princip statutárního účetnictví se zaměřuje především na udržování a zaznamenávání míry solventnosti firem.

NAIC, neboli Národní asociace pojišťovacích komisařů, vyvinula princip statutárního účetnictví, aby dodržovala 3 hlavní hodnoty – uznání, konzistentnost a konzervatismus.

V poznámce 20 2019-tisícové účetní závěrky za čtvrté čtvrtletí 10 uvádí AIG nebo American International Group „Statutární finanční údaje a omezení“.

Tabulka v poznámce 20 ukazuje skutečný zákonný přebytek a kapitál pro všeobecnou nehodu pojistitele a odchod do důchodu a životní pojistka oboru podnikání ve srovnání s minimálním požadovaným zákonem stanoveným přebytkem a kapitálem.

Hlavní rozdíly mezi GAAP a statutárním účetnictvím

- Hlavní rozdíl mezi GAAP a statutárním účetnictvím je v tom, že GAAP se dodržují, aby investorům a akcionářům poskytovaly užitečné informace pro výzkum finančního zdraví společnosti. Na druhé straně se statutární účetní zásady zaměřují na účetní metody pojišťoven založené na solventnosti. Zákonné účetní zásady mají za cíl zvýšit transparentnost likvidity a majetku pojišťoven.

- Hlavním účelem GAAP nebo obecně uznávaných účetních zásad je zajistit, aby vykazování účetní závěrky bylo konzistentní a transparentní mezi jednotlivými společnostmi. Na druhou stranu pojišťovny sestavují účetní závěrku podle zásad Statutárního účetnictví. Tyto finanční informace umožňují investorům pochopit, zda jsou pojistitelé schopni vyplácet pojistné události.

- Finanční výkazy zpracované podle GAAP jsou majetkem společnosti, což zvyšuje celkovou hodnotu aktiv společnosti. Naproti tomu výkazy sestavené podle statutárních účetních zásad se používají k identifikaci aktuální hodnoty společnosti. Jedná se o dodávky, daňové dobropisy, goodwill a tak dále.

- Při sestavování účetní závěrky společností se GAAP řídí principem párování. Naopak, statutární účetní zásady se neřídí žádnou zásadou párování.

- Podle GAAP se hodnota entity zaznamenává jako akcionář. GAAP má relativně méně přísná pravidla týkající se výpočtu čistého příjmu společností. Na druhé straně je podle zákona o účetnictví hodnota účetní jednotky zachycena jako zákonný přebytek pojistníků. Má přísná pravidla týkající se výpočtu čistého příjmu pojišťoven.

- https://www.sciencedirect.com/science/article/abs/pii/S0165410110000352

- https://www.tandfonline.com/doi/abs/10.1080/09638189700000014

Poslední aktualizace: 15. srpna 2023

Chara Yadav je držitelem titulu MBA v oboru finance. Jejím cílem je zjednodušit témata související s financemi. Ve financích pracuje asi 25 let. Pořádala několik kurzů financí a bankovnictví pro obchodní školy a komunity. Přečtěte si o ní více bio stránka.

Podrobné vysvětlení základních principů GAAP je informativní a obohacující. Poskytuje jasné pochopení rámce, kterým se řídí účetní výkaznictví.

Absolutně. Pochopení základů GAAP je nezbytné pro přesnou interpretaci účetní závěrky.

Informace o principu párování a zaznamenávání hodnoty účetní jednotky podle GAAP a statutárních účetních zásad jsou podnětné. Poskytuje pohled na jejich odlišné přístupy.

Souhlasím. Je fascinující vidět, jak tyto principy různými způsoby ovlivňují finanční výkaznictví a hodnocení.

Rozhodně. Tyto principy mají významný dopad na finanční analýzu a rozhodování.

Tento článek poskytuje komplexní přehled GAAP a statutárních účetních principů. Je důležité porozumět těmto principům pro hodnocení finančního zdraví společnosti.

Souhlasím. Znalost rozdílů mezi GAAP a statutárními účetními principy je zásadní pro přijímání informovaných investičních rozhodnutí.

Požadavek, aby se americké společnosti řídily GAAP, podtrhuje její význam ve finančním prostředí. Je to základní aspekt podávání zpráv a dodržování předpisů.

Souhlas. Povinná aplikace GAAP zajišťuje standardizovaný přístup k finančnímu výkaznictví napříč americkými společnostmi.

Absolutně. Tato standardizace podporuje konzistentnost a spolehlivost finančních informací.

Význam GAAP pro transparentnost a srovnatelnost finančních výkazů je dobře vyjádřen. Tento článek vrhá světlo na to, jak GAAP zlepšuje finanční komunikaci.

Vskutku. Transparentnost nabízená standardy GAAP je zásadní pro důvěru investorů a informované rozhodování.

Absolutně. Role GAAP při zajišťování jasných a konzistentních finančních informací je pro zúčastněné strany neocenitelná.

Diskuse o účelu a hodnotě aktiv podle GAAP a statutárních účetních zásad je poučná. Nyní lépe rozumím jejich významu.

Souhlas. Je důležité si uvědomit, jak tyto standardy ovlivňují různé aspekty finanční pozice společnosti.

Srovnávací tabulka je užitečná zejména pro zvýraznění rozdílů mezi GAAP a statutárním účetnictvím. Je to jasné a stručné.

Tabulka rozhodně usnadňuje pochopení klíčových rozdílů mezi těmito dvěma účetními standardy.

Oceňuji, jak tento článek vysvětluje specifické účely GAAP a statutárních účetních zásad, zejména ve vztahu k pojišťovnám.

Ano, pochopení toho, jak se tyto principy vztahují na pojišťovací firmy, je pro ty, kdo jsou v tomto odvětví, klíčové.

Absolutně. Zaměření na solventnost a finanční transparentnost je pro pojistitele zvláště důležité.

Rozdíl mezi GAAP a statutárními účetními principy poskytuje cenný pohled na různé požadavky na různé typy účetních jednotek. Tyto znalosti jsou pro zúčastněné strany nezbytné.

Absolutně. Rozpoznání specifických nuancí GAAP a statutárních účetních zásad je klíčové pro hodnocení finančního zdraví společností.

Vskutku. Tento článek účinně zdůrazňuje důsledky těchto principů pro různé sektory ve finančním prostředí.

Vysvětlení hlavních principů GAAP je srozumitelné. Je nezbytné uznat základní pilíře, na kterých jsou tyto účetní standardy založeny.

Absolutně. Pochopení základních principů GAAP je základem pro přesnou interpretaci finančních zpráv.