Finanční účetnictví i manažerské účetnictví jsou hlavními obory účetnictví. Přes četné paralely v technice a použití má finanční a manažerské účetnictví značné rozdíly.

Key Takeaways

- Manažerské účetnictví je zaměřeno na interní rozhodování a pomáhá manažerům činit strategická rozhodnutí, zatímco finanční účetnictví je zaměřeno na externí reporting a poskytuje finanční informace zainteresovaným stranám.

- Manažerské účetnictví zahrnuje rozpočtování a prognózování, zatímco finanční účetnictví zahrnuje přípravu finančních výkazů a zpráv.

- Manažerské účetnictví používá management ke kontrole nákladů a přijímání obchodních rozhodnutí, zatímco finanční účetnictví slouží k dodržování účetních standardů a předpisů.

Manažerské účetnictví vs. finanční účetnictví

Manažerské účetnictví, také známé jako manažerské účetnictví, se zabývá poskytováním informací interním zainteresovaným stranám, jako jsou manažeři, vedoucí pracovníci a další osoby s rozhodovací pravomocí v rámci organizace. Finanční účetnictví se zabývá poskytováním informací externím zainteresovaným stranám, jako jsou investoři, věřitelé a regulační orgány. Poskytuje přesné a spolehlivé finanční výkazy organizace.

Rozpoznávání, analýza, analýza, hodnocení a předávání peněžních informací managementu pro dosažení cílů společnosti je profesí manažerského účetnictví.

V odvětví účetnictví známém jako finanční účetnictví jsou obchodní výkazy firmy shrnuty, analyzovány a vykazovány.

Srovnávací tabulka

| Parametry srovnání | Manažerské účetnictví | Finanční účetnictví |

|---|---|---|

| Význam | Manažerské účetnictví je účetní systém, který poskytuje manažerům informace, které potřebují, aby mohli činit informovaná rozhodnutí o politikách, plánech a taktikách pro efektivní vedení společnosti. | Účetní systém, který se soustředí na finanční výkaznictví pro organizaci s cílem nabídnout finanční data pro relevantní strany, se nazývá finanční účetnictví (FA). |

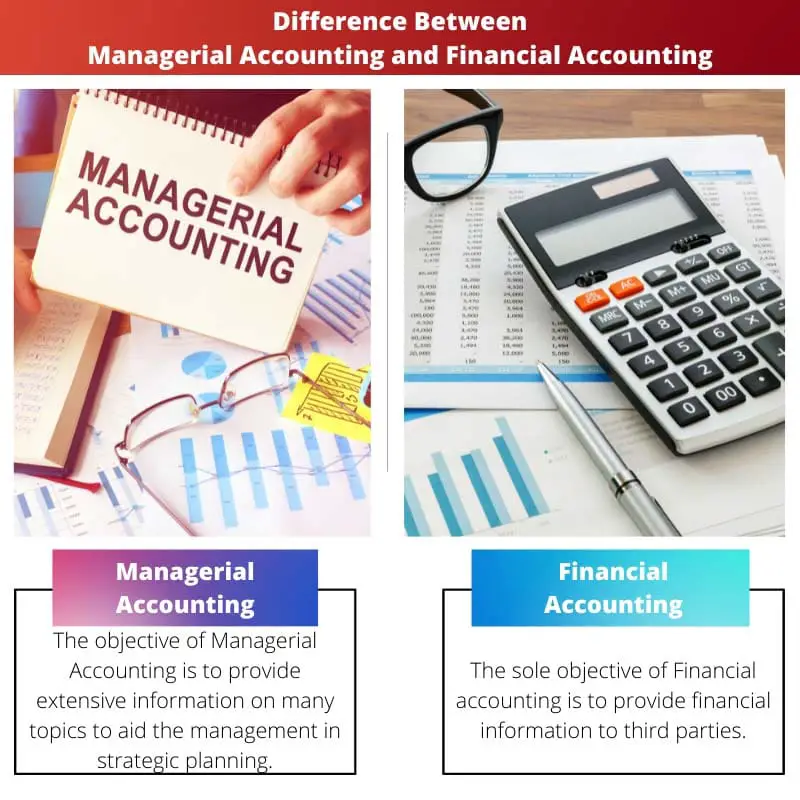

| Objektivní | Cílem manažerského účetnictví je poskytnout rozsáhlé informace o mnoha tématech, které pomohou managementu při strategickém plánování. | Jediným cílem finančního účetnictví je poskytovat finanční informace třetím stranám. |

| Časové období | V manažerském účetnictví jsou sestavy vytvářeny podle potřeb a specifikací organizace. | Účetní závěrka se vytváří na konci ročního účetního cyklu. |

| zprávy | V manažerském účetnictví jsou vytvářeny informační zprávy, které jsou úplné a komplexní. | Organizační auditované finanční výkazy v souhrnné formě jsou generovány ve finančním účetnictví. |

| Publikování a audit | Statutární auditoři údaje v případě manažerského účetnictví nezveřejnili ani nezkoumali. | Ve finančním účetnictví je nutné zveřejnění a kontrola ze strany statutárních auditorů. |

Co je manažerské účetnictví?

Rozpoznávání, analýza, analýza, hodnocení a předávání peněžních informací managementu pro dosažení cílů společnosti je profesí manažerského účetnictví.

Účetní používají manažerské účetnictví ke zlepšení informací, které poskytují managementu ohledně metrik obchodních operací, a zahrnuje širokou škálu účetních technik.

Pokud jde o řízení celkových výrobních nákladů společnosti, nákladové účetnictví bere v úvahu jak variabilní, tak fixní náklady každé fáze výroby.

Pro výběr kapitálových výdajů využívají manažeři k posouzení a předávání informací odborníky na manažerské účetnictví. Použití metrik pracovního kapitálu, jako je např kapitálové náklady stejně jako zůstatková hodnota je jedním příkladem.

Co je finanční účetnictví?

Účetní, kteří se specializují na oblast finančního účetnictví, shrnují, sledují a vyhodnocují finanční transakce pro podniky.

Mezi ty, kteří mají zájem získat takové důkazy pro účely tvorby strategie, patří akcionáři, prodejci, banky, zaměstnanci, vládní subjekty, majitelé podniků a některé další zainteresované strany.

Jako generický účetní se úkoly finančního účetního mohou lišit od úkolů hlavního účetního, který je samostatně výdělečně činný a nepracuje pro žádnou organizaci.

Regulační a ohlašovací povinnosti společnosti určí, které účetní standardy se používají v celém finančním účetnictví.

Hlavní rozdíly mezi manažerským účetnictvím a finančním účetnictvím

- Informační zprávy, které jsou úplné a komplexní, jsou vytvářeny v manažerském účetnictví, zatímco auditované organizační finanční výkazy v souhrnné formě jsou generovány ve finančním účetnictví.

- Statutární auditoři údaje v případě manažerského účetnictví nezveřejnili ani nezkoumali. Ve finančním účetnictví je nutné zveřejnění a kontrola ze strany statutárních auditorů.

Poslední aktualizace: 14. srpna 2023

Chara Yadav je držitelem titulu MBA v oboru finance. Jejím cílem je zjednodušit témata související s financemi. Ve financích pracuje asi 25 let. Pořádala několik kurzů financí a bankovnictví pro obchodní školy a komunity. Přečtěte si o ní více bio stránka.

Tento článek odvádí skvělou práci a vysvětluje klíčové rozdíly mezi manažerským účetnictvím a finančním účetnictvím.

Nemohl jsem více souhlasit. Popis každého typu účetnictví je velmi informativní a užitečný.

Tento článek jasně a stručně shrnuje rozdíly. Je to cenný zdroj pro ty, kteří chtějí porozumět rozdílům mezi manažerským a finančním účetnictvím.

Článek rozhodně poskytuje ucelený přehled o rozdílech mezi dvěma odvětvími účetnictví.

Nemohu více souhlasit, článek odvádí fantastickou práci a objasňuje nuance obou typů účetnictví.

Účetní a odborníci v oboru shledají tento článek zvláště užitečným pro pochopení kontrastních požadavků a účelů manažerského a finančního účetnictví.

Článek rozhodně efektivně rozlišuje role a odpovědnosti manažerů a odborníků na finanční účetnictví.

Uvedená tabulka pro srovnání manažerského účetnictví a finančního účetnictví je přehledná a snadno srozumitelná.

Podrobná srovnávací tabulka rozhodně usnadňuje pochopení rozdílů mezi těmito dvěma poli.

Komplexní srovnávací tabulka je užitečná zejména pro pochopení rozdílů ve významu, cílech a zprávách mezi manažerským a finančním účetnictvím.

Článek rozhodně odvádí skvělou práci při zdůrazňování rozdílů mezi manažerským a finančním účetnictvím prostřednictvím tohoto srovnání.

Ano, podrobná srovnávací tabulka umožňuje jasné pochopení rozdílů mezi dvěma účetními odvětvími.

Tento článek je vynikajícím zdrojem pro ty, kteří chtějí pochopit rozdíly mezi manažerským účetnictvím a finančním účetnictvím.

Rozhodně nabízí důkladné prozkoumání rozdílů mezi těmito dvěma obory.

Článek považuji za cenný zejména v objasnění cílů jednotlivých typů účetnictví.

Oceňuji důraz na důležitost manažerského účetnictví při strategickém plánování managementu.

Ano, článek účinně vyjadřuje význam manažerského účetnictví při podpoře rozhodovacího procesu managementu.

Rozdíl mezi interními a externími zainteresovanými stranami je jednoznačně formulován.

Článek mi přišel velmi užitečný pro pochopení rozdílů mezi manažerským a finančním účetnictvím; poskytuje skvělý přehled o rozdílech.

Článek je rozhodně cenným zdrojem pro pochopení a rozlišení mezi dvěma obory účetnictví.

Definice manažerského účetnictví a finančního účetnictví jsou dobře rozlišitelné a jasné.

Souhlasím, článek poskytuje komplexní pochopení dvou odvětví účetnictví.

Zaměření na cíle a odlišné požadavky na výkaznictví je skutečně užitečné pro pochopení kontrastních rolí manažerského a finančního účetnictví.

Pochopení cílů a potřeb těchto dvou typů účetnictví je pro profesionály v oboru zcela zásadní.

Ano, článek v tomto ohledu účelně rozlišuje účel manažerského a finančního účetnictví.