Účetní koncepty odkazují na základní předpoklady, z nichž vychází sestavení účetní závěrky, jako je trvání podniku, konzistentnost a časové rozlišení. Účetní zásady jsou na druhé straně zvláštními pravidly a pokyny odvozenými z těchto pojmů, které upravují způsob zaznamenávání a vykazování transakcí, jako je zásada párování nebo zásada konzervatismu.

Key Takeaways

- Účetní koncepty jsou základními předpoklady a myšlenkami, které tvoří základ účetního procesu, jako jsou koncepty nepřetržitého trvání, akruální hodnoty a konzistence.

- Účetní zásady jsou pravidla a směrnice pro aplikaci účetních konceptů, jako je účtování výnosů, párování a principy historických cen.

- Oba účetní koncepty a principy mají za cíl zajistit přesnost, konzistenci a transparentnost ve finančním výkaznictví, ale koncepty poskytují základní rámec, zatímco principy vedou konkrétní aplikace.

Účetní koncepty vs účetní zásady

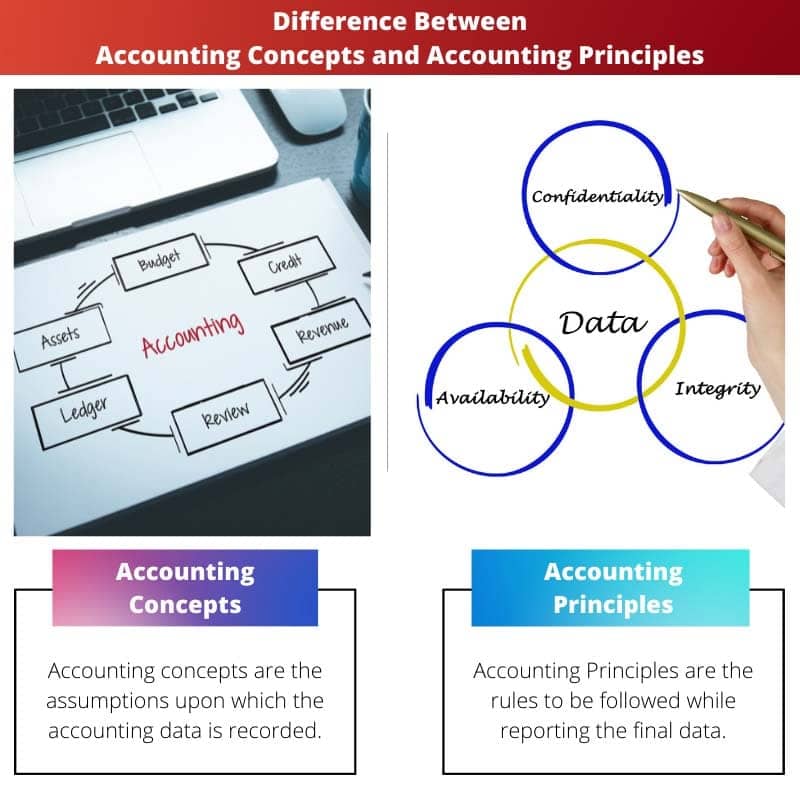

Účetní koncepty odkazují na základní předpoklady, pravidla a myšlenky, které jsou základem praxe účetnictví a poskytují rámec pro zaznamenávání a vykazování finančních transakcí. Účetní zásady jsou směrnice a pravidla, která řídí způsob zaznamenávání a vykazování finančních transakcí.

Srovnávací tabulka

| vlastnost | Účetní koncepty | Účetní zásady |

|---|---|---|

| Definice | Základní předpoklady, které tvoří základ pro zaznamenávání a vykazování finančních informací. | Specifická pravidla a pokyny, které upravují způsob přípravy a prezentace účetních informací. |

| Soustředit | Uveďte a teoretický rámec pro pochopení a interpretaci účetní závěrky. | Definujte praktické metody slouží k zaznamenávání, měření a vykazování finančních transakcí. |

| Příklady | * Pokračující činnost * Akruální základ * Předpoklad peněžní jednotky | * Zásada uznávání výnosů * Zásada párování * Zásada významnosti * Zásada konzistence |

| Úroveň detailu | Moře obecný a široký. | Moře konkrétní a nařizovací. |

| Vývoj softwaru | Vyvíjet se v průběhu času na základě účetní praxe a zkušenosti. | Založena orgány stanovující účetní standardy jako FASB (USA) nebo IASB (mezinárodní). |

| Objektivní | Ujistit se důslednost a spravedlnost ve finančním výkaznictví. | Ujistit se spolehlivost, relevantnost a srovnatelnost finančních informací. |

Co jsou účetní koncepty?

Účetní koncepty, známé také jako účetní předpoklady nebo principy, tvoří základní rámec, na kterém je postaveno finanční účetnictví. Poskytují soubor základních pokynů a předpokladů, kterými se řídí příprava a prezentace účetní závěrky. Pochopení těchto pojmů je klíčové pro přesnou interpretaci finančních informací.

Koncept stálého zájmu

Koncept trvání podniku předpokládá, že podnik bude pokračovat v činnosti po neomezenou dobu, pokud neexistuje důkaz o opaku. Tento koncept znamená, že účetní závěrka je sestavována za předpokladu, že účetní jednotka bude pokračovat ve své činnosti v dohledné budoucnosti, což umožňuje použití akruálních účetních metod.

Koncepce časového rozlišení

Koncepce časového rozlišení stanoví, že výnosy a náklady by měly být uznány v době, kdy jsou vydělané nebo vynaložené, bez ohledu na to, kdy jsou peníze přijaty nebo zaplaceny. Tento koncept zajišťuje, že finanční výkazy odrážejí ekonomickou realitu transakcí a poskytují přesnější vyjádření finanční pozice a výkonnosti společnosti.

Konzistence Koncepce

Koncepce konzistentnosti vyžaduje, aby účetní metody a zásady byly uplatňovány konzistentně z jednoho období do druhého. To zajišťuje srovnatelnost mezi finančními výkazy v čase, což zúčastněným stranám umožňuje analyzovat trendy a přijímat informovaná rozhodnutí na základě spolehlivých údajů.

Koncepce obezřetnosti (konzervatismu).

Koncept obezřetnosti, známý také jako koncept konzervatismu, radí účetním, aby byli opatrní při provádění odhadů nebo úsudků. Naznačuje, že pokud existují nejistoty nebo rizika, účetní by měli být opatrní a měli by okamžitě rozpoznat potenciální ztráty nebo závazky, přičemž by měli být při vykazování zisků konzervativní.

Pojetí materiality

Koncepce významnosti uvádí, že finanční informace by měly být zveřejněny, pokud by jejich vynechání nebo nesprávné uvedení mohlo ovlivnit ekonomická rozhodnutí uživatelů. Umožňuje účetním zaměřit se na vykazování informací, které jsou relevantní a významné, a přitom vynechat triviální detaily, které nemusí mít vliv na rozhodnutí zúčastněných stran.

Koncept entity

Koncept entity tvrdí, že podnik je oddělený od svých vlastníků nebo jiných subjektů. To znamená, že finanční transakce podniku by měly být zaznamenávány a vykazovány nezávisle na transakcích jeho vlastníků, což zajistí jasnost a transparentnost finančního výkaznictví.

Koncept měření peněz

Koncepce měření peněz stanoví, že v účetních záznamech by měly být zaznamenávány pouze transakce a události, které lze vyjádřit v peněžních jednotkách. Tento koncept zjednodušuje účetnictví tím, že se zaměřuje na kvantifikovatelné aspekty transakcí, ale může přehlížet kvalitativní faktory, které by mohly ovlivnit výkonnost podniku.

Koncepce časového období

Koncept časového období, také známý jako koncept periodicity, rozděluje pro účely účetního výkaznictví životnost podniku na odlišné a pravidelné intervaly. Účetní závěrky se obvykle připravují za určitá časová období, například měsíčně, čtvrtletně nebo ročně, což zúčastněným stranám umožňuje sledovat výkonnost společnosti v průběhu času.

Koncepce realizace (uznání).

Realizační koncept uvádí, že výnosy by měly být uznány v okamžiku, kdy jsou získány, bez ohledu na to, kdy jsou přijaty peníze. Podobně by měly být náklady uznány v okamžiku jejich vzniku, bez ohledu na to, kdy byly zaplaceny. Tento koncept zajišťuje, že účetní závěrka odráží ekonomickou podstatu transakcí, nikoli pouze jejich právní formu.

Koncept dvojího aspektu

Koncept dvojího aspektu, známý také jako princip duality, je základním principem podvojného účetnictví. Uvádí, že každá transakce má dva aspekty: debetní a kreditní, které musí být zaznamenány ve stejných částkách v účetní rovnici (Aktiva = Pasiva + Vlastní kapitál). Tento koncept zajišťuje, že účetní rovnice zůstane vždy v rovnováze.

Koncept historických nákladů

Koncept historických pořizovacích cen určuje, že aktiva by měla být v účetní závěrce zachycena v původní kupní ceně, nikoli v současné tržní hodnotě. Tento koncept poskytuje spolehlivý a objektivní základ pro oceňování aktiv, ale nemusí přesně odrážet jejich skutečnou ekonomickou hodnotu v průběhu času.

Substance Over Form Concept

Koncept podstaty před formou vyžaduje, aby se účetní soustředili na ekonomickou podstatu transakcí spíše než na jejich právní formu. To znamená, že transakce by měly být zaznamenávány a vykazovány na základě jejich základní ekonomické reality, i když právní dokumenty nebo formality naznačují opak.

Koncept úplného zveřejnění

Koncepce úplného zveřejnění vyžaduje, aby všechny relevantní a významné informace byly zveřejněny v účetní závěrce a doprovodných poznámkách. To zajišťuje transparentnost a úplnost účetního výkaznictví a umožňuje zúčastněným stranám činit informovaná rozhodnutí na základě všech dostupných informací.

Koncept srozumitelnosti

Koncept srozumitelnosti zdůrazňuje, že finanční informace by měly být prezentovány jasným, stručným a snadno srozumitelným způsobem, aby je usnadnili porozumění uživatelům s přiměřenými znalostmi o obchodních a ekonomických činnostech. Tento koncept podporuje používání srozumitelného jazyka a jasného formátování ve finančních zprávách.

Co jsou účetní zásady?

Účetní zásady, známé také jako Generally Accepted Accounting Principles (GAAP), jsou souborem standardizovaných pokynů a pravidel, kterými se řídí sestavení a prezentace účetní závěrky. Tyto zásady zajišťují konzistentnost, srovnatelnost a transparentnost účetního výkaznictví a umožňují zúčastněným stranám činit informovaná rozhodnutí na základě spolehlivých informací.

Princip obezřetnosti (konzervatismus)

Princip obezřetnosti, známý také jako princip konzervatismu, radí účetním, aby byli opatrní při provádění odhadů nebo úsudků. Naznačuje, že pokud existují nejistoty nebo rizika, účetní by měli být opatrní a měli by okamžitě rozpoznat potenciální ztráty nebo závazky, přičemž by měli být při vykazování zisků konzervativní.

Princip konzistence

Zásada konzistentnosti vyžaduje, aby účetní metody a zásady byly uplatňovány konzistentně od jednoho období k druhému. To zajišťuje srovnatelnost mezi finančními výkazy v čase, což zúčastněným stranám umožňuje analyzovat trendy a přijímat informovaná rozhodnutí na základě spolehlivých údajů.

Princip významnosti

Zásada významnosti stanoví, že finanční informace by měly být zveřejněny, pokud by jejich vynechání nebo nesprávné uvedení mohlo ovlivnit ekonomická rozhodnutí uživatelů. Umožňuje účetním zaměřit se na vykazování informací, které jsou relevantní a významné, a přitom vynechat triviální detaily, které nemusí mít vliv na rozhodnutí zúčastněných stran.

Princip objektivity

Zásada objektivity vyžaduje, aby finanční informace byly založeny na ověřitelných důkazech a nebyly zaujaté. To zajišťuje, že účetní závěrka odráží skutečnou ekonomickou podstatu transakcí, spíše než aby byla ovlivněna osobními úsudky nebo názory.

Princip konsensu

Princip konsensu naznačuje, že účetní standardy by měly být vyvíjeny prostřednictvím společného procesu zahrnujícího vstupy od různých zúčastněných stran, včetně účetních, regulačních orgánů, investorů a dalších zainteresovaných stran. To zajišťuje, že účetní standardy jsou široce přijímány a odrážejí potřeby a zájmy širší finanční komunity.

Princip významnosti

Zásada významnosti stanoví, že finanční informace by měly být zveřejněny, pokud by jejich vynechání nebo nesprávné uvedení mohlo ovlivnit ekonomická rozhodnutí uživatelů. Umožňuje účetním zaměřit se na vykazování informací, které jsou relevantní a významné, a přitom vynechat triviální detaily, které nemusí mít vliv na rozhodnutí zúčastněných stran.

Princip úplného zveřejnění

Zásada úplného zveřejnění vyžaduje, aby všechny relevantní a významné informace byly zveřejněny v účetní závěrce a doprovodných poznámkách. To zajišťuje transparentnost a úplnost účetního výkaznictví a umožňuje zúčastněným stranám činit informovaná rozhodnutí na základě všech dostupných informací.

Princip časového rozlišení

Zásada časového rozlišení stanoví, že výnosy a náklady by měly být uznány v okamžiku jejich vzniku nebo vynaložení, bez ohledu na to, kdy jsou peníze přijaty nebo zaplaceny. Tento koncept zajišťuje, že finanční výkazy odrážejí ekonomickou realitu transakcí a poskytují přesnější vyjádření finanční pozice a výkonnosti společnosti.

Princip Going Concern

Zásada nepřetržitého trvání předpokládá, že podnik bude pokračovat v činnosti po neomezenou dobu, pokud neexistuje důkaz o opaku. Tento princip znamená, že účetní závěrka je sestavována za předpokladu, že účetní jednotka bude pokračovat ve své činnosti v dohledné budoucnosti, což umožňuje použití akruálních účetních metod.

Princip nákladů

Princip pořizovací ceny určuje, že aktiva by měla být v účetní závěrce zachycena v jejich historických cenách, nikoli v jejich současné tržní hodnotě. Tento princip poskytuje spolehlivý a objektivní základ pro oceňování aktiv, ale nemusí přesně odrážet jejich skutečnou ekonomickou hodnotu v čase.

Princip konzervatismu

Princip konzervatismu, známý také jako princip obezřetnosti, radí účetním, aby okamžitě vykázali potenciální ztráty nebo závazky, a přitom byli při vykazování zisků konzervativní. Tento princip zajišťuje, že účetní závěrka podává opatrný a realistický pohled na finanční pozici a výkonnost účetní jednotky.

Hlavní rozdíly mezi účetními koncepty a účetními principy

- Příroda:

- Účetní koncepty: Základní předpoklady pro účetní výkaznictví.

- Účetní zásady: Standardizované směrnice a pravidla upravující účetní výkaznictví.

- Účel:

- Účetní koncepty: Poskytněte koncepční rámec pro přípravu účetní závěrky.

- Účetní zásady: Nabídněte konkrétní pravidla a standardy pro záznam a prezentaci finančních informací.

- Flexibilita:

- Účetní koncepty: Flexibilnější a širší, řídí celkový přístup k účetnictví.

- Účetní zásady: Méně flexibilní, poskytující konkrétní pokyny, jak zaúčtovat transakce.

- Úroveň detailu:

- Účetní koncepty: Obecně širší a abstraktnější, se zaměřením na základní předpoklady, jako je trvání podniku a časové rozlišení.

- Účetní zásady: Podrobnější a konkrétnější pravidla, jako je účtování výnosů a metody odpisování.

- Použití:

- Účetní koncepty: Položit základy účetních postupů a ovlivnit vývoj účetních zásad.

- Účetní zásady: Přímo použitelný při zaznamenávání transakcí a sestavování účetní závěrky, zajišťuje konzistenci a srovnatelnost.

- https://www.jstor.org/stable/2490520

- https://pdfs.semanticscholar.org/f073/d4cf97ad4390c1756b032dfe9bd33816dcef.pdf

- https://heinonline.org/hol-cgi-bin/get_pdf.cgi?handle=hein.journals/taxlr15§ion=30

Poslední aktualizace: 02. března 2024

Chara Yadav je držitelem titulu MBA v oboru finance. Jejím cílem je zjednodušit témata související s financemi. Ve financích pracuje asi 25 let. Pořádala několik kurzů financí a bankovnictví pro obchodní školy a komunity. Přečtěte si o ní více bio stránka.

Tento článek poskytuje holistický pohled na účetní koncepty a principy, podaný s maximální jasností a soudržností. Je to důkaz autorovy intelektuální bystrosti v této oblasti.

Článek představuje jasný a stručný přehled účetních konceptů a principů a zdůrazňuje jejich význam ve finančním výkaznictví. Povinná četba pro začínající účetní a finanční profesionály.

Rozhodně je to vynikající vzdělávací článek o základních aspektech účetnictví. Je osvěžující vidět tak dobře vysvětlený obsah na toto téma.

Tento článek poskytuje komplexní pochopení významu účetnictví a financí pro růst podniku. Je to skvělý zdroj pro každého, kdo se chce dozvědět více o těchto zásadních aspektech obchodních operací.

Obzvláště poučná mi přišla část o účetních pojmech a principech. Pro zajištění přesného finančního výkaznictví je klíčové porozumět těmto základním prvkům.

Souhlasím, článek skvěle rozkládá složité pojmy do snadno srozumitelných informací. Je to cenné čtení pro každého, kdo se zajímá o finance a účetnictví.

Při čtení tohoto článku jsem se nemohl ubránit obdivu, s jakou přehledností vysvětluje vztah mezi účetními pojmy a principy. Je to cenný příspěvek k diskurzu o finančním výkaznictví.

Naprosto souhlasím. Pečlivý přístup článku při objasňování těchto pojmů je skutečně působivý. Svědčí to o autorově odbornosti v této oblasti.

Mistrovský výklad účetních principů a konceptů. Příspěvek se obratně orientuje ve složitém terénu, což z něj činí neocenitelný zdroj pro ty, kteří hledají hluboké porozumění finančnímu výkaznictví.

Obsáhlé pokrytí účetních standardů a jejich důsledků v článku je skutečně chvályhodné. Je to cerebrální pitva kritického aspektu financí a účetnictví.

Absolutně, naprostá hloubka vhledu nabízená v tomto článku je chvályhodná. Díky tomu je diskurs o účetních konceptech a principech obohacující a poučný.

Část o účetních konceptech a principech je poučná a nutí k zamyšlení. Je to svědectví o odborném přístupu tohoto článku při vysvětlování těchto kritických prvků účetního výkaznictví.

Jasnost, s jakou článek vymezuje nuance mezi účetními pojmy a principy, je chvályhodná. Je to důkaz autorovy erudice v této oblasti.

Objasnění účetních principů v článku je skutečně svěžím závanem. Vyhýbá se žargonu, takže je přístupný širokému publiku.

Tento příspěvek se ponoří hluboko do složitých detailů účetních standardů a poskytuje přesvědčivý a informativní příběh. Je to chvályhodné úsilí demystifikovat tento zásadní aspekt obchodních operací.

Oceňuji důkladnost článku v diskusi o důležitosti účetních konceptů a principů pro zachování integrity finančních dat. Je to osvěžující pohled na složité téma.

Srovnávací tabulka uvedená v článku nabízí stručný, ale komplexní pohled na rozdíly mezi účetními koncepty a principy. Je to neocenitelný zdroj pro profesionály i nadšence.

Tabulka samozřejmě zhušťuje komplexní informace do snadno stravitelného formátu. Pochvala autorovi za tak fundované zařazení.

Objasnění účetních pojmů a principů v článku je poučné i obohacující. Je to chvályhodná snaha odhalit spletitost účetního výkaznictví, která rezonuje mezi odborníky i nováčky.

Nemohl jsem více souhlasit. Erudované zkoumání těchto základních prvků v článku je skutečně pronikavé. Je to povinná četba pro každého, kdo se noří do sféry účetnictví a financí.

Tento příspěvek slouží jako stěžejní zdroj znalostí o účetních konceptech a principech, strategicky propojuje složité detaily do uceleného příběhu. Je to intelektuálně stimulující čtení.