Běžný účet je základní bankovní účet, který umožňuje vklady, výběry a každodenní transakce. Na druhé straně kontokorent je zařízení poskytované bankou, které umožňuje majiteli účtu vybrat více peněz, než je na účtu k dispozici, za určitých limitů a podmínek. Zatímco běžný účet slouží jako prostředek ke správě běžných financí, kontokorent nabízí dočasnou rezervu na pokrytí krátkodobých výdajů nad rámec disponibilního zůstatku.

Key Takeaways

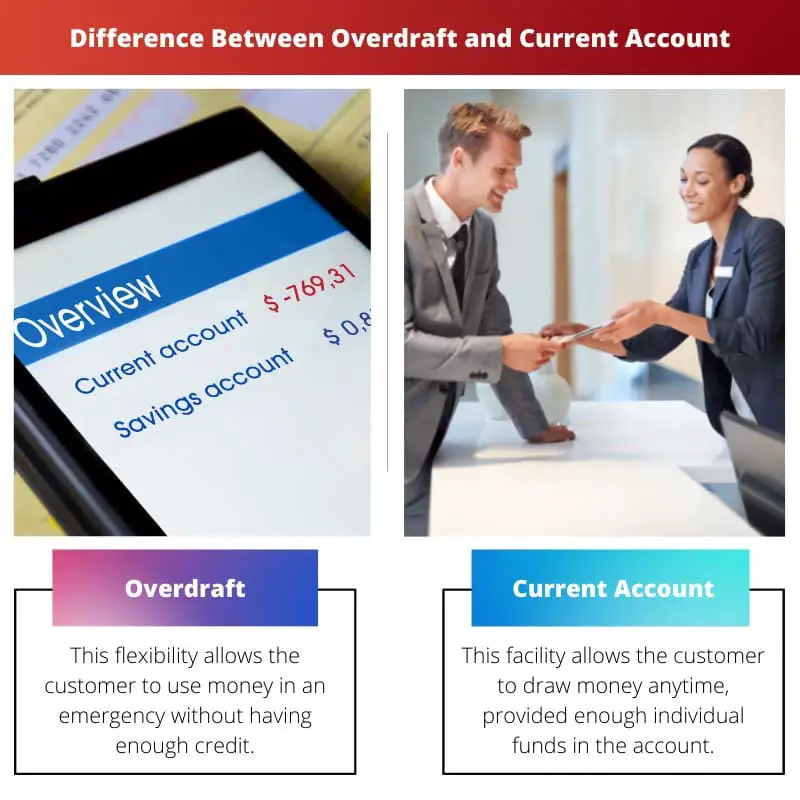

- Kontokorent je úvěrový rámec, který umožňuje majiteli běžného účtu vybrat více peněz, než je k dispozici do předem schváleného limitu. Naproti tomu běžný účet je bankovní účet používaný pro každodenní transakce.

- Kontokorent je spojen s vysokými úrokovými sazbami a poplatky, zatímco běžné účty mohou mít nižší poplatky a úrokové sazby.

- Kontokorenty a běžné účty se používají pro správu peněz a transakcí, ale kontokorenty poskytují krátkodobý úvěr.

Kontokorent vs běžný účet

Člověk si může vybrat peníze z kontokorentního účtu, i když je jeho zůstatek nulový. Může se jednat o typ půjčky, kterou musí osoba v daném časovém období zaplatit nebo vrátit. Peníze si může člověk z běžného účtu vybrat kdykoli. K výběru peněz lze využít i bankomat. Běžné účty mohou být různého typu.

Kontokorent banka vystaví, když je zůstatek na účtu nízký nebo nulový. Kontokorent umožňuje zákazníkovi menší finanční zátěž.

Běžný účet umožňuje snadný přístup k penězům na bankovním účtu. Hotovost ve stávající verzi obvykle nekumuluje úroky.

To umožňuje zákazníkovi vybrat co nejvíce peněz. Tento účet se používá pro obchodní účely.

Srovnávací tabulka

| vlastnost | Přečerpání | Běžný účet |

|---|---|---|

| Definice | A krátkodobý výpůjční nástroj propojený s běžným účtem, což vám umožní utrácet více, než máte na zůstatku | A bankovní účet používá se pro každodenní transakce, jako je vkládání, výběr a převod peněz |

| Účel | Na pokrýt dočasné nedostatky ve vašich financích, což vám umožní provádět platby, i když je váš zůstatek nedostatečný | Na spravovat své každodenní financevčetně příjmu příjmu, placení účtů a nákupů |

| Dostupnost | Není zaručeno, vyžaduje souhlas banky na základě vaší finanční situace | Obecně dostupné každému, kdo splňuje kritéria způsobilosti banky |

| Účtovaný úrok | Ano, jsou účtovány vysoké úrokové sazby z částky, kterou si půjčíte, a doby, po kterou zůstanete v kontokorentu | Žádné vydělané úroky na zůstatku na vašem účtu |

| poplatky | Mohou být spojeny další poplatky, např poplatky za nesjednané přečerpání or poplatky za vrácené platby | Mohou mít měsíční poplatky za vedení účtu nebo poplatky za konkrétní služby, jako jsou mezinárodní transakce |

| Dopad na kreditní skóre | Časté používání nebo překračování limitu může negativně ovlivnit vaše kreditní skóre | Žádný přímý dopad na vašem kreditním skóre, ale odpovědné vedení může pozitivně budovat vaši kreditní historii |

Co je kontokorent?

Jak funguje kontokorent?

1. Autorizovaný limit:

Banky nastavují limit povoleného přečerpání pro každého majitele účtu na základě faktorů, jako je úvěrová historie, příjem a bankovní vztah. Tento limit představuje maximální částku, kterou lze z účtu přečerpat.

2. Použití a poplatky:

Když majitel účtu provede transakci, která překročí disponibilní zůstatek, automaticky se aktivuje kontokorentní úvěr. Banka kryje schodek a umožňuje pokračování transakce. Tato služba je však spojena s poplatky nebo úroky, které se liší v závislosti na bance a podmínkách smlouvy o kontokorentu.

3. Splácení:

Kontokorentní úvěry jsou určeny ke krátkodobému použití a měly by být rychle splaceny, aby nedocházelo k hromadění úrokových poplatků. Majitelé účtu mohou doplnit svůj účet vložením finančních prostředků nebo příjmem. Některé banky mohou také nabízet splátkové plány, které zákazníkům pomohou spravovat a splácet jejich kontokorentní zůstatky v průběhu času.

Výhody a rizika přečerpání:

Výhody:

- Poskytuje flexibilitu a pohodlí pro řízení cash flow.

- Pomáhá majitelům účtů pokrýt neočekávané výdaje nebo mimořádné události.

- Může zabránit odmítnutým transakcím a souvisejícím poplatkům.

Rizika:

- Nadužívání kontokorentu může vést k hromadění dluhů a finanční zátěži.

- Poplatky a úroky mohou být vysoké, což zvyšuje náklady na půjčku.

- Neschopnost rychle splatit přečerpání může poškodit úvěrové skóre a bankovní vztahy.

Co je běžný účet?

Vlastnosti a funkce běžného účtu:

1. Vklady a výběry:

- Majitelé účtů mohou vkládat prostředky na své běžné účty prostřednictvím různých kanálů, včetně hotovostních vkladů, elektronických převodů a vkladů šekem.

- Výběry lze provádět buď prostřednictvím bankomatů, transakcí na přepážkách, elektronických převodů nebo transakcí debetními kartami.

2. Platby a transakce:

- Běžné účty umožňují různé typy plateb, včetně plateb účtů, plateb za energie a nákupů.

- Transakce jako inkasa, trvalé příkazy a elektronické převody lze nastavit pro automatizaci pravidelných plateb.

3. Kontokorentní úvěr:

- Mnoho běžných účtů nabízí kontokorent, který umožňuje majitelům účtu vybrat více peněz, než je na jejich účtu k dispozici, až do předem dohodnutého limitu.

- Kontokorentní úvěry poskytují dočasný finanční polštář na pokrytí krátkodobých mezer v peněžních tocích nebo neočekávaných výdajů, které podléhají poplatkům a úrokům.

4. Správa účtu:

- Běžné účty jsou dodávány s funkcemi pro správu aktivit účtu, jako je online bankovnictví, aplikace mobilního bankovnictví a telefonní bankovnictví.

- Výpisy z účtů, historie transakcí a dotazy na zůstatek jsou snadno dostupné prostřednictvím těchto platforem, což umožňuje majitelům účtů efektivně sledovat své finance.

Výhody a výhody běžného účtu:

Výhody:

- Pohodlí: Běžné účty nabízejí snadný přístup k finančním prostředkům pro každodenní finanční potřeby, včetně plateb a výběrů.

- Flexibilita: Majitelé účtů mají možnost efektivně spravovat své finance prostřednictvím různých bankovních kanálů a transakčních možností.

- Zabezpečení: Prostředky na běžném účtu jsou bezpečné a chráněné bankovními předpisy a systémy pojištění vkladů.

Úvahy:

- Poplatky a poplatky: Některé běžné účty mohou mít poplatky za vedení, transakční poplatky a další poplatky v závislosti na bance a typu účtu.

- Úrokové sazby: Zatímco některé běžné účty mohou nabízet úroky z vkladů, sazby jsou nižší ve srovnání se spořicími účty nebo jinými investičními možnostmi.

- Náklady na kontokorent: Využití kontokorentního úvěru může vést k poplatkům a úrokům, proto je nezbytné porozumět podmínkám a nákladům spojeným s používáním kontokorentu.

Hlavní rozdíly mezi kontokorentem a běžným účtem

- Účel:

- Kontokorent: Poskytuje dočasnou výpůjčku, která umožňuje držitelům účtu vybrat více peněz, než je na jejich účtu k dispozici, pro krátkodobé potřeby peněžních toků nebo v případě nouze.

- Běžný účet: Základní bankovní účet primárně používaný pro každodenní transakce, vklady, výběry a správu běžných financí.

- Dostupnost prostředků:

- Kontokorent: Umožňuje majitelům účtu dočasně překročit zůstatek na účtu až do předem sjednaného limitu, podléhající poplatkům a úrokům.

- Běžný účet: Obsahuje finanční prostředky vložené majitelem účtu a lze k němu přistupovat pro transakce, platby a výběry v rámci dostupného zůstatku.

- Použití a náklady:

- Kontokorentní úvěr: Při jeho využití vznikají poplatky a úrokové poplatky, přičemž náklady se liší v závislosti na půjčené částce a podmínkách smlouvy o přečerpání.

- Běžný účet: Obecně nezahrnuje výpůjční náklady, pokud není použit kontokorent, ale může mít transakční poplatky, poplatky za vedení nebo jiné poplatky v závislosti na bance a typu účtu.

- Doba používání:

- Kontokorentní úvěr: Určeno pro krátkodobé použití k pokrytí dočasných mezer v peněžních tocích nebo neočekávaných výdajů, s okamžitou splátkou, aby se zabránilo hromadění úrokových poplatků.

- Běžný účet: Používá se pro průběžnou správu každodenních financí a transakcí, přičemž prostředky se ukládají a vybírají podle potřeby bez očekávání okamžitého splacení.

- Přístup a správa:

- Kontokorent: Spravováno společně s běžným účtem, přístupné prostřednictvím online bankovnictví, aplikací mobilního bankovnictví a dalších bankovních kanálů, přičemž limity přečerpání a využití se zobrazují vedle zůstatků na účtu.

- Běžný účet: Nabízí různé způsoby přístupu a správy pro transakce, platby a sledování účtu, včetně online bankovnictví, mobilních aplikací, bankomatů a služeb na pobočkách.

- https://www.nber.org/papers/w17028.pdf

- https://heinonline.org/hol-cgi-bin/get_pdf.cgi?handle=hein.journals/fedred81§ion=193

- https://www8.gsb.columbia.edu/programs/sites/programs/files/images/Paper1_XiaoLiu.pdf

Poslední aktualizace: 04. března 2024

Chara Yadav je držitelem titulu MBA v oboru finance. Jejím cílem je zjednodušit témata související s financemi. Ve financích pracuje asi 25 let. Pořádala několik kurzů financí a bankovnictví pro obchodní školy a komunity. Přečtěte si o ní více bio stránka.

Článek poskytuje užitečné srovnání, ale pro další ilustraci by mohl využít některé příklady z reálného světa.

Souhlasím s vaším názorem, některé praktické příklady by určitě zlepšily pochopení rozdílů.

I když příklady z reálného světa mohou být užitečné, prezentované informace jsou jasné a stručné, což usnadňuje pochopení konceptu.

Podrobné popisy kontokorentních a běžných účtů jsou poučné; je to bohatý zdroj znalostí pro bankovní nadšence.

Hloubka poskytovaných informací je rozhodně cenným zdrojem pro zájemce o bankovnictví.

Nemohu více souhlasit, úroveň detailů a prezentovaného náhledu je skutečně působivá.

I když je článek informativní, mohl by těžit z poutavějšího tónu, aby upoutal čtenářův zájem.

Chápu váš názor, poutavější přístup by mohl učinit obsah ještě působivějším.

Osobně jsem shledal přímočarý a informativní charakter příspěvku jako dostatečně poutavý.

Velmi dobře prozkoumaný a výstižný příspěvek, který osvětluje složité detaily obou typů účtů.

Sdílím váš názor, důkladnost informací je opravdu chvályhodná.

Oceňuji podrobné vysvětlení konkrétních kritérií způsobilosti pro kontokorentní úvěry, dodává to prezentovaným informacím na důvěryhodnosti.

Zaměření na kritéria způsobilosti skutečně prohlubuje porozumění kontokorentním účtům a jejich používání.

Toto komplexní vysvětlení účinně demystifikuje složitost kontokorentních a běžných účtů a zpřístupňuje je širokému publiku.

Obsah rozhodně vyhovuje začátečníkům i zkušeným jednotlivcům v oblasti bankovnictví.

Skvělým doplňkem je srovnávací tabulka, která poskytuje jasný a strukturovaný přehled o rozdílech mezi kontokorentním a běžným účtem.

Srovnávací tabulka je rozhodně vrcholem, který zjednodušuje pochopení složitých bankovních pojmů.

Nemohl jsem více souhlasit, tabulkový formát usnadňuje srovnání a kontrast obou typů účtů.

Příspěvek pokrývá základní aspekty kontokorentních a běžných účtů dobře strukturovaným způsobem a nabízí čtenářům množství informací.

Souhlasím, příspěvek je pokladnicí znalostí pro každého, kdo chce porozumět nuancím bankovnictví.

Příspěvek účinně zdůrazňuje zásadní rozdíly mezi přečerpáním a běžnými účty spolu s jejich výhodami, což je velmi informativní čtení.

Nemohu více souhlasit, podrobné informace o výhodách jednotlivých typů účtů jsou skutečně cenné.

Rozhodně je srovnání dobře strukturované a věcně správné.

Tento článek poskytuje komplexní a podrobné srovnání mezi kontokorentním a běžným účtem, takže je velmi snadné pochopit klíčové rozdíly a výhody každého z nich.

Zjistil jsem, že srovnávací tabulka je zvláště užitečná pro pochopení nuancí přečerpání a běžných účtů.

Naprosto souhlasím, autor odvedl skvělou práci, když rozložil složité bankovní termíny do jednodušších pojmů.