Folk overvejer alle områder og metoder til at gøre deres liv mere behageligt og stressfrit.

En af disse planlægning og komponenter drejer sig om pensionering, og hvad alle foranstaltninger og aspekter bør undersøges for en behagelig livsstil efter arbejde.

Du vil opdage forskellen mellem 403b og 457 ordninger, som er populære uden for den offentlige sektor.

Nøgleforsøg

- 403b-ordninger er pensionsopsparingsordninger for ansatte i non-profit-organisationer, mens 457-ordninger er for statsansatte og visse non-profit-organisationer.

- Begge planer tilbyder skatteudskudt vækst og bidrag før skat, men tilbagetrækningsregler og bidragsgrænser er forskellige.

- 457-planer tillader bødefrie udbetalinger før 59.5 år, i modsætning til 403b-planer, som pålægger en straf på 10 % for tidlige udbetalinger.

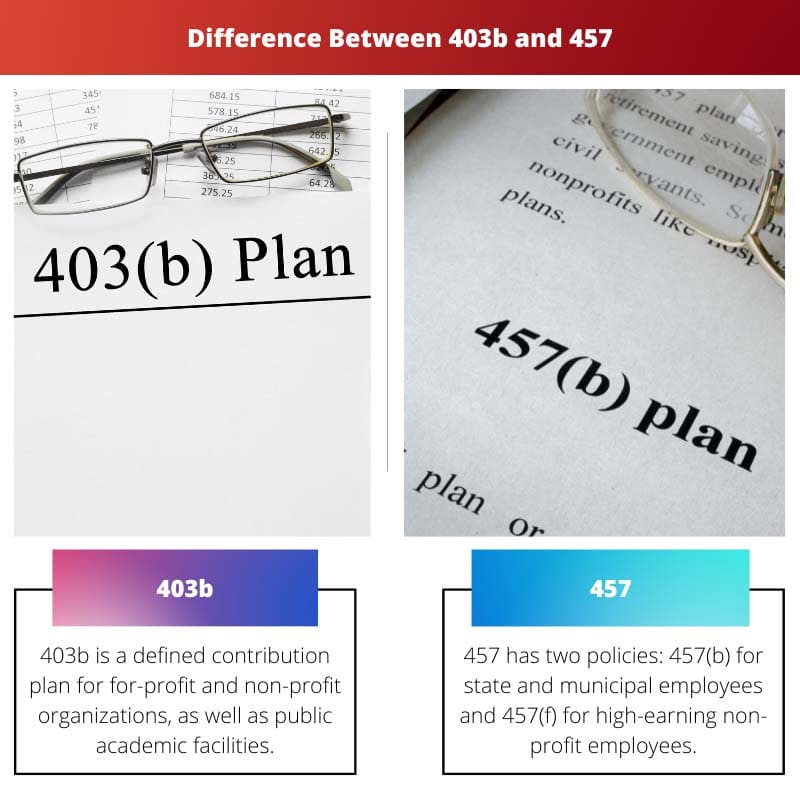

403b mod 457

403(b)-ordninger er tilgængelige for non-profit-organisationer, offentlige skoleansatte osv. 457-ordninger tilbydes til statslige og lokale statsansatte, herunder politifolk, brandmænd osv. Forsikringsselskaber tilbyder 403(b)-ordninger, mens investeringsselskaber administrere 457 planer.

Blandt de forskellige pensionsordninger og -ordninger, der er tilgængelige, er 403b-ordningen primært for ansatte i private organisationer, offentlige skoleansatte samt andre statsansatte. En 403b-politik er et sæt af definerede bidragspolitikker, der giver medarbejdere mulighed for at spare penge til fremtiden på en skatteudskudt måde, svarende til en 401 (k) plan.

457-politikken er et sæt politikker, der omfatter to typer. Den første er 457 (b), som præsenteres for kommunale og statsansatte og giver mulighed for bidrag på op til $19,500 i 2021 og $20,500 i 2022, mens den anden er 457 (f), som er for top-tier non-profit ledere og bruges hovedsageligt til at rekruttere ledere fra erhvervslivet.

Sammenligningstabel

| Parametre for sammenligning | 403b | 457 |

|---|---|---|

| Betydning | 403b er en bidragsbaseret ordning for profit- og non-profit-organisationer samt offentlige akademiske faciliteter. | 457 har to politikker: 457(b) for statslige og kommunale ansatte og 457(f) for højttjenende non-profit medarbejdere. |

| Pensionsgoder | 403b, vil give færre fordele, da kun et begrænset beløb kan investeres. | 457, giver brugerne mulighed for at donere dobbelt så meget (100% af din løn), så fordelene vil være ekstremt gode. |

| Tilbagetrækning | Penge i 403b uddeles i en alder af 59.5 år, men hvis de tages inden da, udskrives en straf på 10 %. | Der er ingen sanktioner for tidlig tilbagetrækning fra 457-politikken. |

| Matchende bidrag | 403b giver et matchende bidrag, når en arbejdsgiver sponsorerer en pensionsordning baseret på medarbejderens løn. | I 457 ses sjældne matchende bidrag. |

| Valg | Det er bedst at etablere ekstra investeringsplaner i 403(b). | Bedst i 457, når den ekstra tid til investering er påkrævet. |

Hvad er 403b?

En 403b-police er en bidragsdefineret politik, der giver dig mulighed for at spare penge skattefrit.

Denne regulering gælder primært for private og non-profit organisationer, offentlige akademiske faciliteter og enhver anden instans, der kvalificerer sig under IRS som en "velgørenhedsorganisation", der udelukkende arbejder for et skattefradrag.

Fordi den skat, der blev udskudt under denne politik, kun blev investeret i livrente aftaler, er det kendt som en skatteudskudt livrenteordning.

Udsættelse refererer til opsparing af en lille sum kontanter til fremtidige indtægtsbehov efter pensionering. Valgfri henstand er et begreb, der henviser til et kapitalindskud fra ens løn til en pensionsordning (403(b)).

Enhver operation udført af en arbejdstager skal være godkendt af sikkerhedsmæssige årsager. Arbejder udsættelser er alle lavet før skat. Det fjernede beløb vil blive registreret i den årlige omsætning.

Bidragsbegrænsninger for 403(b)-planer er de samme som for 401(k)-planer.

Alle udsættelser af arbejdsproblemer gives før skat, hvilket reducerer den enkeltes ændrede nettoindtjening. Det årlige bidragsmaksimum, kendt som den valgfrie udsættelse, er $19,500 i 2021 og stiger til $20,500 i 2022.

Personer over 50 år kan foretage en ekstra betaling på $6,500 for 2021 og 2022.

Virksomheder, som 401(k)-planer, har tilladelse til at implementere automatiske 403(b)-politiske donationer for alle ansatte, selvom de kan droppe ud efter eget valg.

Deltagere, der er kvalificerede, kan også være kvalificerede til noget som pensionsopsparerens kredit.

Hvad er 457?

Der er to typer af 457-politikker: en 457 (b)-politik er tilgængelig for statslige og kommunale ansatte, mens en 457 (f)-politik er tilgængelig for øverste nonprofit-ledere.

I en 457(b)-politik kan der bidrages med $19,500 i 2021 og $20,500 i 2022, med en ekstra $6,500 i 2021 og 2022, hvis medarbejderen er 50 år eller ældre.

Der kan ydes flere bidrag, hvis arbejdstageren er inden for tre år efter at have nået den normale pensionsalder. Medmindre du er inden for tre år efter den normale pensionsalder, er dit maksimale bidrag dog begrænset af forudgående bidrag.

Ifølge Internal Revenue Service er denne aldersgrænse "den årlige standardbegrænsning plus størrelsen af standardbegrænsningen, der ikke er brugt i de foregående år (primært tilladt, hvis du ikke bruger 50-årige eller ældre betalinger)."

457 (f)-politikken adskiller sig meget fra 457 (b)-politikken. Pensionsydelser omtales som "gyldne håndjern", da de er knyttet til ansættelsens længde og andre præstationskriterier.

457 (f)-politikken bruges i vid udstrækning til at ansætte ledere i den private sektor. Vederlag er fritaget for beskatning i henhold til 457 (f) programmer.

Ikke desto mindre skal sådan tilbageholdt indtjening være udsat for en "betydelig risiko for fortabt", hvilket indikerer, at lederen kan miste fordelen, hvis de ikke opnår ansættelseslængden eller præstationsbetingelserne.

Når lønnen er sikret og ikke længere er i fare for tab, bliver denne skattepligtig som bruttoindtægt.

Vigtigste forskelle mellem 403b og 457

- 403b er en defineret bidragspolitik for for-profit og non-profit organisationer, sammen med offentlige uddannelsesinstitutioner, 457 har på den anden side to politikker: 457(b) for stats- og bystatsarbejdere og 457(f) for høje i forhold til at tjene almennyttige medarbejdere.

- Fordi kun en begrænset sum af midler kan investeres i 403b, vil fordelene være begrænsede; 457 giver dog folk mulighed for at donere dobbelt så meget (100 procent af din løn), så fordelene vil være ekstremt gode.

- Penge i en 403b-police uddeles i en alder af 59.5 år, men hvis de tages inden da, er der en straf på 10%, hvorimod der ikke er nogen straf for tidlig udtræden fra en 457-forsikring.

- Når en virksomhed støtter en pensionsordning afhængig af medarbejderens løn, giver 403b et matchende bidrag, men matchende bidrag er usædvanligt i 457.

- 403b er den bedste måde at opbygge yderligere investeringsmål på. Når den ekstra tid til investering er påkrævet, er 457 det bedste alternativ.

- https://elibrary.ru/item.asp?id=4533581

- https://link.springer.com/content/pdf/10.1007/0-387-34450-0_4.pdf

Sidst opdateret: 13. juli 2023

Chara Yadav har MBA i finans. Hendes mål er at forenkle økonomi-relaterede emner. Hun har arbejdet med finans i omkring 25 år. Hun har holdt flere finans- og bankkurser for handelsskoler og lokalsamfund. Læs mere hos hende bio side.

Denne artikel mangler dybdegående analyse og giver ikke et kritisk synspunkt. En mere detaljeret undersøgelse er nødvendig for at forstå de potentielle ulemper ved disse planer.

Artiklen ser ud til at være forudindtaget i forhold til at fremme disse pensionsordninger uden at adressere nogen negative aspekter. Der skal være fokus på både fordele og ulemper.

Jeg er enig med Fred. Artiklen ville have været mere berigende, hvis den havde fremhævet de mulige begrænsninger af 403b og 457.

Artiklen forklarer grundigt funktionerne og forskellene mellem 403b og 457 planer. Jeg tror dog, at det ville have været mere fordelagtigt at inkludere nogle casestudier for at give en praktisk forståelse.

Oplysningerne i denne artikel var indsigtsfulde og omfattende. Det har uden tvivl beriget min viden om pensionsplanlægning og muligheder.

Artiklen skitserer effektivt funktionerne og forskellene mellem 403b og 457 planer. Det kunne dog være mere engagerende, hvis eksempler og succeshistorier fra det virkelige liv blev inkluderet for at gøre det mere relateret.

Jeg er fuldstændig enig med dig, Tim. Virkelige illustrationer ville have tilføjet mere værdi til indholdet.

Denne artikel gav mig alle de vigtige oplysninger, jeg havde brug for at vide om 403b og 457 planer. Jeg vil dog gerne se mere indsigt i de skattemæssige konsekvenser og investeringsmuligheder for begge disse planer.

Jeg fandt artiklen yderst informativ, og sammenligningstabellen var virkelig nyttig til at tydeliggøre forskellen mellem 403b og 457. Fantastisk skrift!