En kreditrapport er en detaljeret registrering af en persons kredithistorie og økonomiske aktiviteter. I modsætning hertil er en kreditscore en numerisk repræsentation af en persons kreditværdighed udledt af oplysningerne i deres kreditrapport.

Nøgleforsøg

- En kreditrapport er en detaljeret registrering af en persons kredithistorik, herunder lån, kreditkort og betalingsadfærd. I modsætning hertil er en kreditscore en numerisk repræsentation af kreditværdighed baseret på oplysningerne i kreditrapporten.

- Kreditrapporter udarbejdes af kreditbureauer og indeholder personlige oplysninger, kontooplysninger og forespørgselsoplysninger, hvorimod kreditscore beregnes ved hjælp af kreditscoringsmodeller, såsom FICO eller VantageScore.

- Långivere og kreditorer bruger kreditrapporter og scores til at vurdere en ansøgers risiko og bestemme låneberettigelse, rentesatser og kreditgrænser.

Kreditrapport vs kreditscore

Forskellen mellem en kreditrapport og en kreditscore er, at en kreditrapport er en rapport, der viser historikken for alle dine betalinger, og en kreditscore er et tal, der vurderer din kreditrisiko, og om du er kreditværdig eller ej. lån. En kreditrapport inkluderer også alle typer bankkonti og gæld, kreditvurdering vurderes gennem din kreditfil.

Desuden er en kreditrapport historien om al kreditaktivitet og løbende kredit. Det omfatter offentlige oplysninger fra statslige enheder samt oplysninger fra private virksomheder.

En kreditvurdering opsummerer din kreditværdighed baseret på kreditrapporten.

Sammenligningstabel

| Feature | Kredit rapport | Kredit score |

|---|---|---|

| Hvad er det | En detaljeret rapport over din kredithistorik | En trecifret numerisk oversigt over din kreditværdighed |

| Oplysninger inkluderet | Betalingshistorik, kreditkonti, saldi, forespørgsler, offentlige registre mv. | Baseret på oplysninger i din kreditrapport |

| Formål | For at give et samlet overblik over din kredithistorik | At give en hurtig og nem måde at vurdere din kreditværdighed på |

| Range | N / A | 300-850 (højere er bedre) |

| Indvirkning på din kredit | Fejl eller unøjagtigheder kan påvirke din kreditscore negativt | Fejl eller unøjagtigheder kan påvirke din kreditscore negativt |

| Hvem har adgang | Dig, långivere, kreditorer og visse andre autoriserede parter | Dig, långivere, kreditorer og visse andre autoriserede parter |

| Sådan opnås | Du kan anmode om en gratis kopi af din kreditrapport fra hvert af de tre store kreditbureauer (Experian, Equifax og TransUnion) årligt | Du kan få adgang til din kreditscore gennem forskellige websteder og finansielle institutioner |

| Koste | Gratis | Der kan være et gebyr for at få adgang til din kreditscore |

| Opdateret frekvens | / Måned | / Måned |

| Indvirkning på kreditansøgninger | Långivere vil gennemgå din kreditrapport for at træffe udlånsbeslutninger | Långivere vil bruge din kreditscore som en nøglefaktor i deres udlånsbeslutninger |

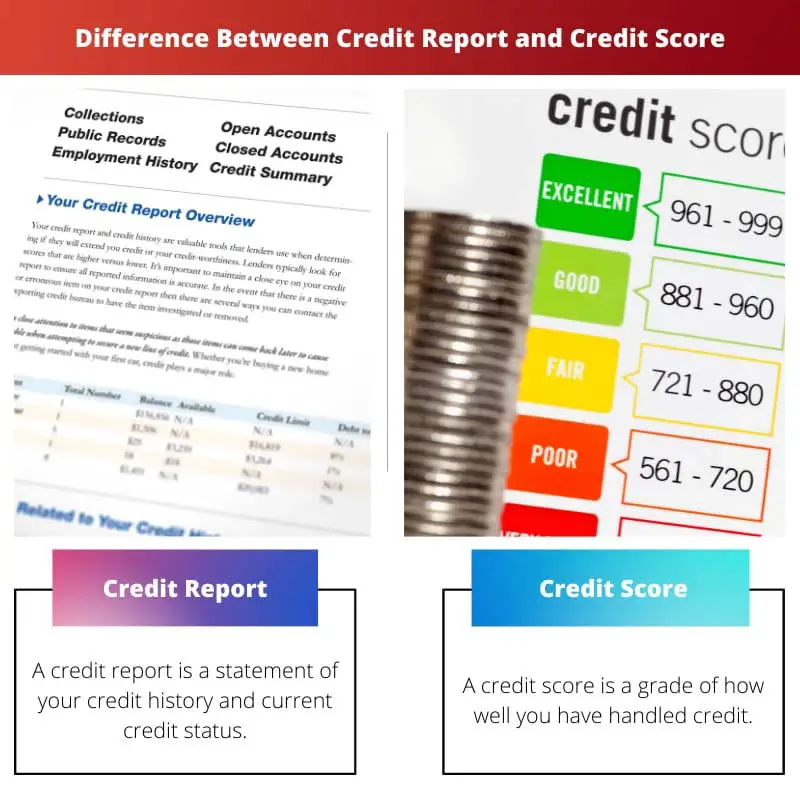

Hvad er kreditrapport?

En kreditrapport er et detaljeret dokument, der opsummerer din lånehistorik og økonomiske forpligtelser. Det fungerer som et økonomisk øjebliksbillede, der giver långivere og andre institutioner et omfattende overblik over din kreditværdighed. Tænk på det som dit finansielle rapportkort, der viser, hvor ansvarligt du har forvaltet kredit tidligere.

Her er en oversigt over dens nøglefunktioner:

Oplysninger inkluderet:

- Betalingshistorik: Dette afslører, hvor konsekvent du har foretaget dine lån og kreditkortbetalinger til tiden.

- Kreditkonti: Dette afsnit viser alle dine åbne og lukkede kreditkonti, inklusive kreditkort, lån og realkreditlån.

- Saldi: Dette viser den aktuelle saldo på hver af dine kreditkonti.

- Forespørgsler: Dette afsnit viser eventuelle nylige forespørgsler fra potentielle långivere til din kreditrapport.

- Offentlige optegnelser: Dette afsnit kan indeholde oplysninger om konkurser, tilbageholdsret, domme og tvangsauktioner.

Formål:

- For at vurdere kreditværdigheden: Långivere bruger kreditrapporter til at bestemme din berettigelse til lån, kreditkort og andre former for kredit.

- Sådan indstilles rentesatser og kreditgrænser: Oplysningerne i din kreditopgørelse vil påvirke den rente, du betaler på lån, og de kreditgrænser, du tilbydes.

- Sådan identificerer du fejl: Regelmæssig gennemgang af din kreditrapport kan hjælpe dig med at identificere fejl eller svigagtig aktivitet, der kan have en negativ indvirkning på din kreditscore.

Hyppighed og adgang:

- Opdateret månedligt: Din kreditrapport opdateres månedligt med de seneste oplysninger fra dine kreditorer.

- Fri adgang: Du har ret til en årlig gratis kreditrapport fra hver af de tre store kreditbureauer (Experian, TransUnion og Equifax).

Indvirkning på kreditværdigheden:

- Fejl eller unøjagtigheder kan påvirke din kreditscore negativt: Det er afgørende at gennemgå din kreditrapport for eventuelle fejl og om nødvendigt bestride dem.

- Betalingshistorik spiller en væsentlig rolle: At demonstrere en konsekvent historie med rettidig betaling vil have en positiv indvirkning på din kreditscore.

Hvad er Credit Score?

En kreditscore er et tal, der opsummerer din kreditværdighed. Det er en trecifret score, der spænder fra 300 til 850, med en højere score, der indikerer en bedre kredithistorik og lavere risiko for långivere. Tænk på det som din økonomiske karakter, der afspejler, hvor sandsynligt du er til at tilbagebetale lånte midler.

Her er et nærmere kig på dens nøglefunktioner:

Formål:

- Vurderer kreditværdighed: Långivere bruger kreditscore som en nøglefaktor, når de skal beslutte, om de skal godkende dig til lån, kreditkort og andre former for kredit.

- Bestemmer rentesatser og kreditgrænser: Din kreditscore påvirker i høj grad den rente, du betaler på lån, og de kreditgrænser, du tilbydes.

- Forudsiger fremtidig kreditadfærd: Scoren hjælper långivere med at forudsige, hvor sandsynligt det er, at du vil tilbagebetale fremtidige lån baseret på din tidligere kredithistorik.

Faktorer, der påvirker kreditscore:

- Betalingshistorik er den vigtigste faktor, der tegner sig for omkring 35% af din kreditscore. En konsekvent historie med rettidig betaling kan øge din score markant.

- Kreditudnyttelse: Dette refererer til den procentdel af din tilgængelige kredit, som du i øjeblikket bruger. At holde din kreditudnyttelsesgrad lav (ideelt set under 30%) er vigtig for at opretholde en god score.

- Længde på kredithistorik: Jo længere din kredithistorik er, jo flere data har långivere til at vurdere din kreditværdighed. En længere historie fører til en højere score.

- Kreditsammensætning: At have en blanding af forskellige typer kredit, såsom kreditkort og afdragslån, kan demonstrere ansvarlig kreditstyring og påvirke din score positivt.

- Nye kreditforespørgsler: Ansøgning om ny kredit kan midlertidigt sænke din score, da det kan tyde på en øget risiko for at optage mere gæld.

Fordele ved en god kreditscore:

- Lavere renter: Du kan kvalificere dig til lavere renter på lån og kreditkort, hvilket sparer dig penge på rentebetalinger.

- Bedre kredittilbud: Du kan blive tilbudt mere fordelagtige vilkår på lån og kreditkort, såsom højere kreditgrænser og lavere gebyrer.

- Nemmere adgang til kredit: En god kreditvurdering kan gøre det lettere at kvalificere sig til lån og andre former for kredit, når det er nødvendigt.

Overvågning og vedligeholdelse af din kreditscore:

- Gennemgå din kreditrapport regelmæssigt: Tjek din kreditrapport mindst en gang om året for at identificere eventuelle fejl eller svigagtig aktivitet, der kan påvirke din score negativt.

- Bestrid fejl omgående: Hvis du finder fejl på din kreditrapport, skal du bestride dem med kreditbureauet for at rette dem.

- Administrer din kreditudnyttelsesgrad klogt: Hold din kreditudnyttelsesgrad lav ved at nedbetale dine kreditkortsaldi regelmæssigt.

- Foretag alle dine betalinger til tiden: En konsekvent historie med rettidig betaling er afgørende for at opretholde en god kreditscore.

Vigtigste forskelle mellem kreditrapport og kreditscore

En kreditrapport og en kreditscore er relaterede, men særskilte komponenter i din økonomiske profil, som kreditorer og långivere bruger til at vurdere din kreditværdighed. Her er de vigtigste forskelle mellem en kreditrapport og en kreditscore:

- Definition:

- Kreditrapport: En kreditrapport er en detaljeret registrering af din kredithistorik, herunder oplysninger om dine kreditkonti, betalingshistorik, offentlige optegnelser og forespørgsler. Det giver et samlet overblik over din økonomiske adfærd.

- Kredit score: En kreditscore er en numerisk repræsentation af din kreditværdighed baseret på oplysningerne i din kreditrapport. Det kondenserer din kredithistorie til et enkelt tal.

- Indhold:

- Kreditrapport: Den viser alle dine kreditkonti (kreditkort, lån, realkreditlån osv.), registrerer din betalingshistorik (inklusive rettidigt og forsinkede betalinger), inkluderer oplysninger om offentlige registre (konkurser, skatteret, domme) og viser forespørgsler fra kreditorer eller långivere vedrørende din kredit.

- Kredit score: Et trecifret tal går fra 300 til 850 (jo højere, jo bedre). Den er genereret baseret på en matematisk algoritme, der evaluerer oplysningerne i din kreditrapport og afspejler din kreditrisiko, med højere score, der indikerer lavere risiko.

- Formål:

- Kreditrapport: Kreditrapporter giver et omfattende overblik over din kredithistorik til potentielle långivere, hjælper kreditorer med at vurdere din kreditværdighed og træffe lånebeslutninger og giver dig mulighed for at gennemgå din økonomiske historie for nøjagtighed og identificere områder, der kan forbedres.

- Kredit score: Kreditscore forenkler din kredithistorik til et enkelt tal for hurtig vurdering. Kreditorer bruger dem til at bestemme din kreditrisiko og træffe udlånsbeslutninger hurtigt. De kan også bruges af udlejere, arbejdsgivere og forsikringsselskaber til forskellige formål.

- Kreditoplysningsbureauer:

- Kreditrapport: Kreditrapporter udstedes af større kreditoplysningsbureauer, herunder Equifax, Experian og TransUnion. Du har en separat kreditrapport med hvert bureau, som kan indeholde lidt forskellige oplysninger.

- Kredit score: Kreditscore genereres af scoringsmodeller udviklet af virksomheder som FICO eller VantageScore. Der er flere versioner og variationer af kreditscore, og de kan variere baseret på den anvendte scoringsmodel.

- Adgang:

- Kreditrapport: Du kan anmode om en gratis kopi af din kreditrapport fra hver af de tre store kreditbureauer en gang om året gennem AnnualCreditReport.com. Du kan også få adgang til din rapport gratis, hvis du bliver nægtet kredit eller er offer for identitetstyveri.

- Kredit score: Kreditvurderinger er ikke tilgængelige gratis via den officielle kreditrapportwebsted. Mange finansielle institutioner og kreditovervågningstjenester tilbyder dog adgang til din kreditscore mod et gebyr eller som en del af deres tjenester.

- Indvirkning på kreditbeslutninger:

- Kreditrapport: Kreditrapporter giver detaljerede oplysninger, som långivere bruger til at træffe udlånsbeslutninger. De giver indsigt i din kredithistorik, betalingsadfærd og potentielle risikofaktorer.

- Kredit score: Kreditscore er det første værktøj, långivere bruger til at vurdere din kreditværdighed. En høj score kan føre til mere gunstige lånevilkår, mens en lav score kan resultere i højere renter eller kreditnægtelser.

- Faktorer, der tages i betragtning:

- Kreditrapport: Kreditrapporter indeholder alle de data, der bidrager til din kreditscore. Långivere kan gennemgå specifikke aspekter af din kreditrapport, såsom betalingshistorik, udestående saldi, kreditudnyttelse og nedsættende karakterer.

- Kredit score: Kreditscore beregnes baseret på forskellige faktorer, herunder betalingshistorik, kreditudnyttelse, længde af kredithistorik, kredittyper og nylige kreditforespørgsler.

- Hyppighed af opdateringer:

- Kreditrapport: Kreditrapporter opdateres regelmæssigt, månedligt, efterhånden som kreditorer rapporterer din betalingsaktivitet.

- Kredit score: Kreditscore kan genereres til enhver tid ved hjælp af dataene i din kreditrapport, men de opdateres sjældnere, såsom kvartalsvis eller efter anmodning fra en långiver.

- Vigtigheden af nøjagtighed:

- Kreditrapport: Kreditrapportens nøjagtighed er afgørende, da fejl kan påvirke din kreditværdighed negativt. Det anbefales at gennemgå dine kreditrapporter regelmæssigt for unøjagtigheder.

- Kredit score: Kreditscores nøjagtighed afhænger af nøjagtigheden af oplysningerne i din kreditrapport. Unøjagtigheder i din rapport kan føre til en forkert kreditvurdering. Gennemgang og bestridelse af unøjagtigheder i din kreditrapport kan hjælpe med at forbedre din score.

- https://mpra.ub.uni-muenchen.de/47783/1/MPRA_paper_47783.pdf

- https://heinonline.org/HOL/LandingPage?handle=hein.journals/fedred90&div=38&id=&page=

Sidst opdateret: 13. februar 2024

Chara Yadav har MBA i finans. Hendes mål er at forenkle økonomi-relaterede emner. Hun har arbejdet med finans i omkring 25 år. Hun har holdt flere finans- og bankkurser for handelsskoler og lokalsamfund. Læs mere hos hende bio side.

Sammenligningstabellen fremhæver effektivt forskellene mellem kreditrapporter og kreditscore. Det er en værdifuld reference for forbrugere, der søger klarhed.

Absolut, den lette adgang til kreditrapporter og score er afgørende for at fremme økonomisk ansvar og bevidsthed.

Den klare opdeling af information giver helt klart enkeltpersoner mulighed for at tage kontrol over deres kreditsundhed.

Den omfattende oversigt over kreditrapporter og kreditvurderinger er yderst hjælpsom. Det giver klarhed over komplekse økonomiske begreber.

Forskellen mellem en kreditrapport og en kreditscore er ret nuanceret og misforstået. Tak for den detaljerede forklaring!

Jeg sætter pris på den klare skelnen mellem de to. Det er afgørende for forbrugerne at forstå deres kreditsundhed.

Ja, disse oplysninger er værdifulde og kan hjælpe folk med at træffe mere informerede økonomiske beslutninger.

Indvirkningen af kreditrapporter og score på kreditansøgninger er afgørende at forstå, især for dem, der søger lån eller kreditkort.

Kendskab til kreditrapporter og score giver faktisk forbrugerne mulighed for at navigere mere effektivt i udlånsprocessen.

Formålet med og indvirkningen af en kreditrapport og kreditscore på kreditværdigheden er godt formuleret. Denne klarhed er uvurderlig for forbrugerne.

Jeg kunne ikke være mere enig. Forståelse af kreditrapporter og score er afgørende for ansvarlig økonomisk forvaltning.

Absolut, sondringen mellem kreditrapporten og kreditvurderingen har en dyb indvirkning på forbrugernes økonomiske velbefindende.

Forståelse af nuancerne i kreditrapporter og -score kan have stor indflydelse på den økonomiske beslutningstagning. Denne artikel giver værdifuld indsigt.

Jeg er fuldstændig enig. Oplysningerne her er medvirkende til at fremme økonomisk viden og ansvarlighed.

Absolut, den dybdegående forklaring forbedrer finansiel viden og giver enkeltpersoner mulighed for at træffe mere informerede valg.

Opdelingen af nøglefunktionerne i kreditrapporter og kreditvurderinger er informativ og velstruktureret. Det afklarer mange misforståelser.

Jeg er enig, sammenligningstabellen giver et kortfattet overblik, hvilket gør det lettere for læserne at forstå forskellene.

At kaste lys over virkningen af fejl eller unøjagtigheder på kreditscore understreger nemlig vigtigheden af at opretholde nøjagtige kreditrapporter.

Indvirkningen af kreditfejl på kreditscore overses. Denne artikel understreger vigtigheden af at opretholde nøjagtige kreditrapporter.

Absolut, årvågen overvågning af kreditrapporter er afgørende for at beskytte ens kreditsundhed og økonomiske velvære.

Det er faktisk vigtigt at øge bevidstheden om konsekvenserne af kreditfejl, for at forbrugerne kan beskytte deres finansielle stabilitet.

Tilgængeligheden af en gratis årlig kreditrapport er betryggende. Det sikrer, at enkeltpersoner kan overvåge deres kreditsundhed uden økonomiske barrierer.

Absolut, finansiel forståelse er afgørende, og adgang til kreditrapporter er et skridt i den rigtige retning.

Den detaljerede forklaring af, hvad der udgør en kreditrapport og en kreditvurdering, er uhyre gavnlig. Denne viden er uundværlig for økonomistyring.

Absolut, frekvensen og adgangen til gratis kreditrapporter bidrager til større finansiel viden og ansvarlighed.

Jeg sætter pris på det omfattende overblik. At forstå kreditsundhed er en integreret del af at træffe informerede økonomiske beslutninger.