Se trata de prosperar y construir recuerdos en la vida.

Las personas que viven en el presente tienden a experimentar todo, pero pensar en el futuro es una fase esencial en la que las personas intentan ordenar las cosas para que no haya problemas.

Los planes de jubilación y las consideraciones siguen a esto, y aquí se destacará la distinción entre beneficio definido y contribución definida.

Puntos clave

- Los planes de beneficios definidos garantizan un pago específico al momento de la jubilación, mientras que los pagos de los planes de contribuciones definidas dependen del rendimiento de la inversión.

- Los empleadores asumen el riesgo de inversión en los planes de beneficios definidos, mientras que los empleados asumen el riesgo en los planes de contribuciones definidas.

- Los planes de contribución definida ofrecen más flexibilidad y portabilidad para los empleados que los planes de beneficios definidos.

Beneficio definido vs contribución definida

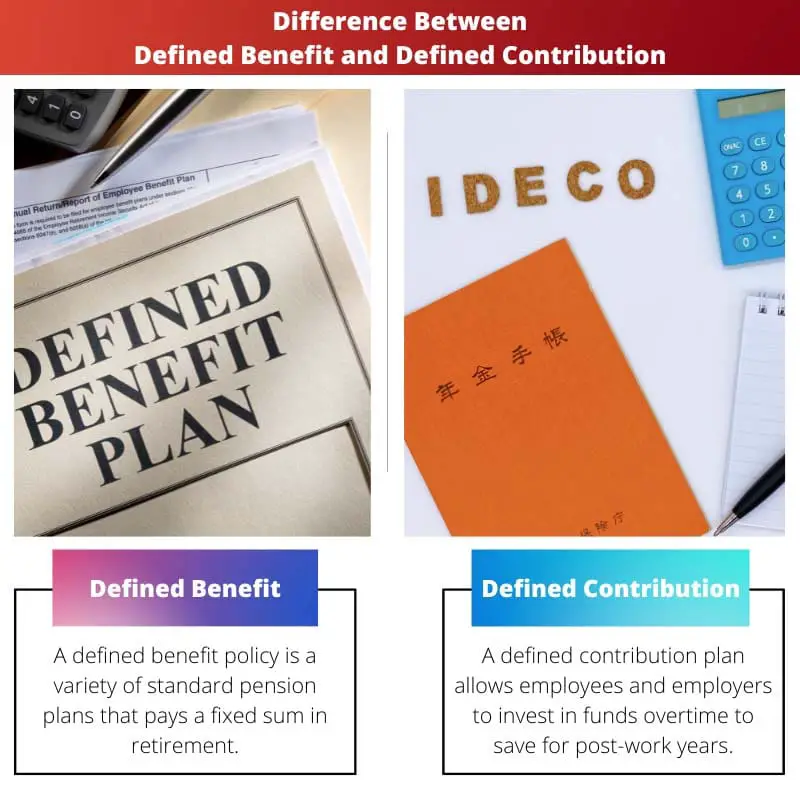

Un plan de beneficios definidos es un plan de jubilación en el que el empleador garantiza un beneficio de jubilación específico al empleado. Por el contrario, un plan de contribución definida es un plan de jubilación en el que el empleador y el empleado aportan una cantidad fija de dinero a la cuenta de jubilación del empleado.

Después de que una persona se jubila, un plan de beneficios definido proporciona a los empleados que califican un ingreso de por vida.

Los empleadores proporcionan un pago de pensión de jubilación específico para cada trabajador según varios factores, como los años en el trabajo y el salario del empleado.

Los empleados tienen poco poder sobre los fondos hasta que los reciben como beneficios de jubilación.

El empleado es el principal contribuyente al plan de contribución definida, pero muchos empleadores pueden proporcionar una contribución paralela hasta un nivel específico.

El plan de contribución definida más frecuente es el 401(k), en el que los trabajadores pueden optar por conservar un porcentaje de su salario anual a través de un plan antes de impuestos. débito directo al programa, y la empresa puede igualar la contribución hasta cierto nivel si lo desea.

Tabla de comparación

| Parámetros de comparación | Beneficios Definidos | Contribución definida |

|---|---|---|

| Sentido | Un plan de contribución definida permite a los empleados y empleadores invertir en fondos a lo largo del tiempo para ahorrar para los años posteriores al trabajo. | Las personas que invierten en una política de contribución definida mantienen una cuenta de pensión paralela. |

| Riesgo | El empleador asumió el riesgo en una póliza de beneficios definidos. | En una política de aportación definida, los empleados asumen el riesgo. |

| Probabilidad | Una póliza de beneficios definidos garantiza ingresos confiables, lo que hace que los ingresos de jubilación sean mucho más fáciles. | El final de la pensión de jubilación de una política de contribución definida se presenta riesgoso. |

| Finanzas | En una política de beneficios definidos, la empresa controla el fondo. | El empleado tiene control sobre sus fondos en una política de contribución definida. |

| Cuenta de pensión | Un participante de una póliza de beneficios definidos tiene solo un fondo o cuenta de inversión. | Un plan de contribución definida permite a los empleados y empleadores invertir fondos a lo largo del tiempo para ahorrar para los años posteriores al trabajo. |

¿Qué es un beneficio definido?

En términos sencillos, una póliza de beneficio definido es una póliza de pensión común que garantiza una cantidad fija de ingresos de jubilación.

Principalmente, una póliza de beneficios definidos entrega ciertos pagos en el futuro, y debido a estos beneficios y ventajas, este tipo de plan se considera ORO-chapado.

En general, un cálculo rige el plan de beneficios definidos de un empleado, que incorpora la edad, los ingresos y los años de servicio prospectivos de un empleado.

El cálculo utilizado para la pensión particular de un empleado puede diferir ligeramente, aunque es el 2% del total anual de ingresos pensionables durante los cinco años más altos de servicio pensionable.

En una póliza de beneficios definidos, el propietario deduce el riesgo de la inversión y es financieramente responsable de los beneficios para garantizar que haya suficiente capital en las inversiones para respaldar los planes de pensiones.

Las proyecciones financieras y de seguro seguramente darán como resultado mayores costos administrativos en estos planes.

Los planes de beneficios definidos ahora se encuentran principalmente en el del sector público pero alguna vez estuvieron relativamente extendidos.

Para los empleadores de la industria privada, el plan de beneficios definidos tiene muchos inconvenientes, por lo que eligen otra opción.

Los empleados tienden a favorecer los planes de beneficios definidos, ya que brindan muchos beneficios, como una planificación de jubilación más simple, pagos versátiles, fechas de jubilación, división de salarios, costo de vida modificaciones, etc

Sin embargo, conllevan menos riesgos, como la gestión de fondos por parte de la empresa, la ausencia de una cuenta de pensión personal y el trabajo más tiempo del necesario.

¿Qué es una contribución definida?

Un plan de aportes definidos consiste en que el empleado y la empresa (si lo desea) aporten aportes que se invierten a lo largo del tiempo para generar un pago al jubilarse.

El monto del beneficio final de la pensión se establece con base en los depósitos y el desarrollo, lo cual es incierto, y se desconocen las ganancias de inversión de los mismos debido a la inestabilidad del mercado.

Debido a que los gastos administrativos son modestos en un plan de contribución definida, el individuo no tiene ningún deber con respecto a la efectividad del plan.

El empleado aporta y selecciona qué y cómo invertir de las opciones disponibles en el plan de jubilación.

La mayoría de los esquemas de contribución definida dan algún equivalente de inversión hasta un nivel particular.

Si una conexión del proyecto vale el 10% del total gran paga, el empleador lo igualará a $10,000 (como ejemplo).

Las inversiones a un plan de Contribución Definida se desarrollan con impuestos diferidos y existen límites de adición anuales. Estas restricciones se aplican tanto a las donaciones de los trabajadores como a las de los empleadores.

Un plan de contribución definida también se conoce como RRSP de equipo, aunque supera a un RRSP ya que iguala las contribuciones de los empleados.

Este match de inversión es el equivalente a la obtención de dinero a cambio de fondos invertidos de forma gratuita o inmediata.

Algunas ventajas de un plan de contribución definida incluyen la capacidad de retirar o transferir activos, una variedad de alternativas de inversión, una cuenta de pensión personal, etc.

Sin embargo, tienen inconvenientes significativos, como un conjunto restringido de fondos para elegir, el empleado asume el riesgo, ingresos de jubilación inciertos, etc.

Principales diferencias entre beneficio definido y contribución definida

- Un plan de beneficios definidos es un sistema de pensiones típico en el que los trabajadores y los empleadores invierten fondos a lo largo del tiempo para ahorrar lo suficiente para la jubilación. Por el contrario, un plan de contribución definida permite a los trabajadores y empleadores comprometer fondos a lo largo de un período para ahorrar lo suficiente para los años posteriores al trabajo.

- De acuerdo con un plan de beneficios definidos, el gerente presenta el riesgo de que el rendimiento de la inversión cubra el costo de la suma de jubilación garantizada a los jubilados. Aún así, los empleados asumen el riesgo en un plan de contribución definida porque los pagos de los trabajadores y la gerencia están sujetos a la imprevisibilidad económica.

- Los planes de beneficios definidos aseguran ingresos constantes, lo que hace que los ingresos de jubilación sean considerablemente más fáciles de administrar, mientras que la pensión al final de la vida de un plan de contribución definida es incierta.

- En una póliza de beneficios definidos, la asociación gobierna la moneda. Sin embargo, en una política de contribución definida, el empleado controla sus fondos.

- Un participante en un plan de beneficios definidos solo puede tener una fondo de inversión o cuenta. Por el contrario, una persona que tiene una política de contribución definida tiene una cuenta de pensión paralela.

Última actualización: 13 julio, 2023

Chara Yadav tiene un MBA en Finanzas. Su objetivo es simplificar los temas relacionados con las finanzas. Ha trabajado en finanzas durante unos 25 años. Ha impartido múltiples clases de finanzas y banca para escuelas de negocios y comunidades. Leer más en ella página de biografía.

Gracias por la comparación, pero no creo que se hayan enfatizado lo suficiente los beneficios de cada plan. El artículo parecía favorecer los planes de aportación definida.

Aprecié la clara comparación entre los dos tipos de planes. Realmente me ayudó a comprender las diferencias, especialmente en términos de riesgo y control.

Estoy de acuerdo en que la comparación estuvo bien presentada, pero creo que el artículo podría haber profundizado en un análisis más crítico de los dos tipos de planes.

La comparación me pareció bastante esclarecedora. Sin duda, el artículo ha enriquecido mi comprensión de estos planes de jubilación.

El contenido era bastante educativo, pero la extensión del artículo puede resultar abrumadora para algunos lectores. Una versión más concisa podría resultar beneficiosa.

Este artículo fue muy informativo, pero el estilo de escritura me pareció un poco seco. Quizás agregar algo de humor lo haría más atractivo.

Este artículo podría ser aún mejor si incluyera algunos ejemplos de situaciones de la vida real. Siempre es útil ver cómo funcionan estos planes en la práctica.

Creo que este artículo pretendía ser más un enfoque teórico. Pero estoy de acuerdo en que los ejemplos de la vida real podrían agregarle aún más valor.

Gracias por brindar información tan exhaustiva y educativa sobre los planes de beneficios definidos y contribuciones definidas. Es claro y revelador.