Inimesed kaaluvad iga valdkonda ja meetodit oma elu mugavamaks ja stressivabamaks muutmiseks.

Üks neist planeerimisest ja komponentidest keerleb ümber pensionile jäämise ja selle, milliseid meetmeid ja aspekte tuleks meeldiva tööjärgse elustiili jaoks läbi vaadata.

Avastate erinevuse väljaspool avalikku sektorit populaarsete skeemide 403b ja 457 vahel.

Võtme tagasivõtmine

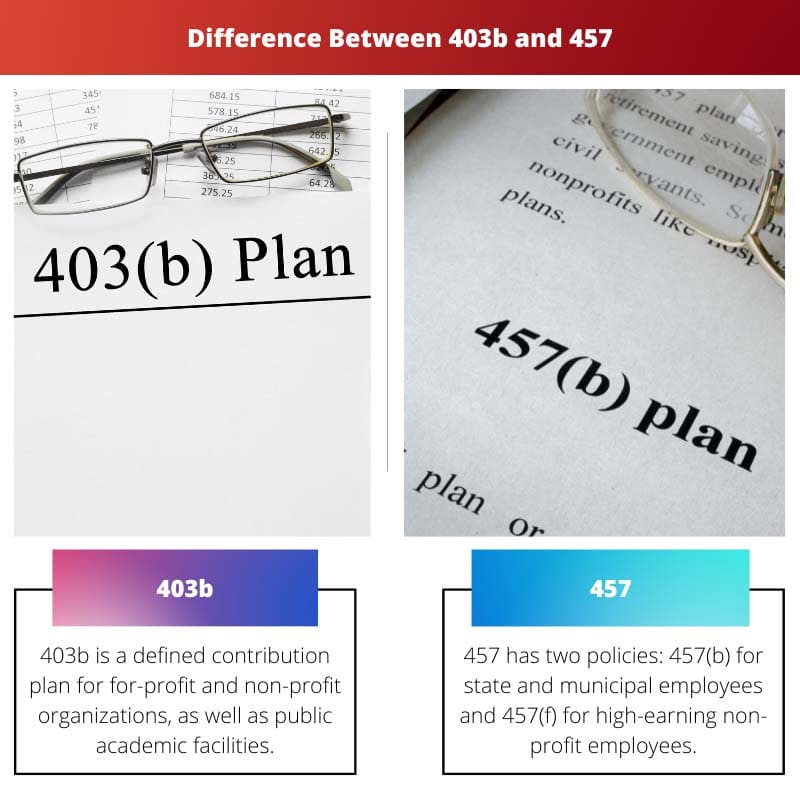

- 403b plaanid on pensionikogumisplaanid mittetulundusühingute töötajatele, 457 plaanid aga riigitöötajatele ja teatud mittetulundusühingutele.

- Mõlemad plaanid pakuvad maksude edasilükkunud kasvu ja maksueelseid sissemakseid, kuid väljavõtmise reeglid ja sissemaksete limiidid erinevad.

- 457 plaani võimaldavad trahvivaba raha välja võtta enne 59.5-aastaseks saamist, erinevalt 403b plaanidest, mis määravad ennetähtaegse väljavõtmise eest 10% trahvi.

403b vs 457

403(b) plaanid on saadaval mittetulundusühingutele, avalike koolide töötajatele jne. 457 plaani pakutakse riigi ja kohalike omavalitsuste töötajatele, sealhulgas politseinikele, tuletõrjujatele jne. Kindlustusseltsid pakuvad 403(b) plaane, samas kui investeerimisettevõtted hallata 457 plaani.

Erinevate saadaolevate pensioniskeemide ja -plaanide hulgast on 403b plaan mõeldud peamiselt eraorganisatsioonide töötajatele, riigikoolide töötajatele ja teistele riigitöötajatele. 403b poliitika on kindlaksmääratud sissemaksete poliitikate kogum, mis võimaldab töötajatel säästa raha tulevikuks maksude edasilükkamise viisil, sarnaselt 401 (k) ajastada.

Reegel 457 on poliitikate kogum, mis sisaldab kahte tüüpi. Esimene on 457 (b), mis esitatakse munitsipaal- ja riigitöötajatele ning võimaldab teha sissemakseid kuni 19,500 2021 dollarit 20,500. aastal ja 2022 457 dollarit XNUMX. aastal, samas kui teine on XNUMX (f), mis on mõeldud kõrgeima astme mittetulundusühingute juhtidele. ja seda kasutatakse peamiselt ettevõtete sektori juhtide värbamiseks.

Võrdlustabel

| Võrdlusparameetrid | 403b | 457 |

|---|---|---|

| Tähendus | 403b on kindlaksmääratud sissemaksega plaan tulundus- ja mittetulundusühingutele ning avalikele õppeasutustele. | 457-l on kaks poliitikat: 457(b) riigi- ja munitsipaaltöötajatele ning 457(f) kõrgepalgalistele mittetulunduslikele töötajatele. |

| Pensionile jäämise soodustused | 403b, annab vähem kasu, kuna investeerida saab vaid piiratud summa raha. | 457, lubab kasutajatel annetada kaks korda rohkem (100% teie palgast), seega on kasu väga hea. |

| Tagasivõtmine | 403b-s olevad rahad jagatakse välja 59.5-aastaselt, kuid kui see võetakse enne seda, tuleb trahvida 10%. | 457 poliisist ennetähtaegse taganemise eest karistusi ei määrata. |

| Vastav panus | 403b näeb ette vastava sissemakse, kui tööandja toetab pensioniplaani, mis põhineb töötaja palgal. | Aastal 457 on harvad vastavad kaastööd. |

| Valik | Parim on luua täiendavad investeerimisplaanid jaotises 403(b). | Parim 457-s, kui on vaja lisaaega investeerimiseks. |

Mis on 403b?

403b poliis on kindlaksmääratud sissemaksepoliitika, mis võimaldab säästa raha maksuvabalt.

Seda määrust kohaldatakse peamiselt era- ja mittetulundusorganisatsioonide, riiklike akadeemiliste asutuste ja muude asutuste suhtes, mis kvalifitseeruvad IRS-i kohaselt heategevusorganisatsiooniks, mis töötab ainult maksude mahaarvamise eesmärgil.

Sest selle poliitika alusel edasi lükatud maksu investeeriti ainult annuiteet lepingute alusel, nimetatakse seda edasilükatud annuiteediplaaniks.

Edasilükkamine viitab väikese rahasumma säästmisele tulevaste tuluvajaduste jaoks pärast pensionile jäämist. Valikuline edasilükkamine on termin, mis viitab oma palgalt pensioniskeemi tehtud kapitali sissemaksele (403(b)).

Iga töötaja tehtud toiming peab olema turvalisuse kaalutlustel lubatud. Tööline edasilükkamine on kõik tehtud maksueelselt. Eemaldatud summa kajastatakse aasta tuludes.

Osamaksete piirangud 403(b) plaanide puhul on samad, mis 401(k) plaanide puhul.

Kõik töötajate raskuste edasilükkamised on maksueelsed, mis vähendab üksikisiku muutunud netosissetulekut. Aastane sissemakse maksimum, mida nimetatakse valikuliseks edasilükkamiseks, on 19,500. aastal 2021 20,500 dollarit ja 2022. aastal suureneb see XNUMX XNUMX dollarini.

Üle 50-aastased isikud saavad 6,500. ja 2021. aastaks teha 2022 dollari suuruse lisaraha.

Ettevõtetel, nagu 401(k) plaanid, on lubatud rakendada automaatseid 403(b) poliitika annetusi kõigi töötajate jaoks, kuigi nad võivad oma valikul loobuda.

Osalejad, kes on kvalifitseeritud, võivad kvalifitseeruda ka näiteks pensionikogumiskrediidi saamiseks.

Mis on 457?

457 poliitikat on kahte tüüpi: poliitika 457 (b) on saadaval riigi- ja munitsipaaltöötajatele ning 457 (f) poliitika on saadaval kõrgema taseme mittetulundusühingute juhtidele.

457(b) poliitikas saab sissemakse teha 19,500 2021 dollarit 20,500. aastal ja 2022 6,500 dollarit 2021. aastal ning 2022. ja 50. aastal täiendavalt XNUMX dollarit, kui töötaja on XNUMX-aastane või vanem.

Rohkem sissemakseid saab teha siis, kui töötaja on standardpensioniikka jõudnud kolme aasta jooksul. Kui aga te ei ole tavalisest pensionieast kolme aasta jooksul, piiravad teie sissemakse maksimummäära eelnevad sissemaksed.

Internal Revenue Service'i andmetel on see vanusepiirang "tavaline iga-aastane piirang pluss eelnevatel aastatel kasutamata standardpiirangu summa (peamiselt lubatud, kui ei kasutata 50-aastaseid või vanemaid makseid)."

457 (f) poliitika erineb suuresti 457 (b) poliitikast. Pensionihüvitisi nimetatakse "kuldseteks käeraudadeks", kuna need on seotud tööaja pikkuse ja muude tulemuslikkuse kriteeriumidega.

457 (f) poliitikat kasutatakse suures osas erasektori juhtide palkamiseks. Tasu on maksust vabastatud programmide 457 (f) alusel.

Sellegipoolest peab selline jaotamata kasum olema avatud "olulisele kaotamise riskile", mis näitab, et juht võib hüvitisest ilma jääda, kui ta ei saavuta tööperioodi või töötingimusi.

Kui töötasu on kindlustatud ja seda ei ähvarda enam ilmajäämise oht, maksustatakse see brutotuluna.

Peamised erinevused 403b ja 457 vahel

- 403b on kindlaksmääratud sissemaksega poliitika tulundus- ja mittetulundusühingutele ning avalikele haridusasutustele, 457 seevastu on kaks poliitikat: 457(b) riigi- ja linnavalitsuse töötajatele ja 457(f) kõrgele tasemele. mittetulunduslike töötajate teenimise osas.

- Kuna 403b-sse saab investeerida ainult piiratud summa, on eelised piiratud; aga 457 võimaldab inimestel annetada kaks korda rohkem (100 protsenti teie palgast), nii et hüved on väga head.

- 403b poliisil jagatakse raha välja 59.5-aastaselt, kuid kui see võetakse enne seda, on trahv 10%, samas kui 457 kindlustuse ennetähtaegse väljavõtmise eest trahvi ei kohaldata.

- Kui ettevõte toetab pensioniplaani sõltuvalt töötaja töötasust, annab 403b vastava sissemakse, kuid 457 puhul on samaväärsed sissemaksed ebatavalised.

- 403b on parim viis täiendavate investeerimiseesmärkide loomiseks. Kui investeerimiseks on vaja lisaaega, on 457 parim alternatiiv.

- https://elibrary.ru/item.asp?id=4533581

- https://link.springer.com/content/pdf/10.1007/0-387-34450-0_4.pdf

Viimati värskendatud: 13. juulil 2023

Chara Yadavil on MBA rahanduses. Tema eesmärk on lihtsustada rahandusega seotud teemasid. Ta on rahanduses töötanud umbes 25 aastat. Ta on pidanud mitmeid finants- ja pangandustunde ärikoolidele ja kogukondadele. Loe temalt lähemalt bio-leht.

Selles artiklis puudub põhjalik analüüs ja see ei anna kriitilist vaadet. Nende plaanide võimalike puuduste mõistmiseks on vaja üksikasjalikumat uurimist.

Artikkel näib olevat kallutatud nende pensioniskeemide edendamise suunas, käsitlemata ühtegi negatiivset aspekti. Tähelepanu tuleks pöörata nii eelistele kui ka puudustele.

Olen Frediga nõus. Artikkel oleks olnud rikastavam, kui see oleks välja toonud 403b ja 457 võimalikud piirangud.

Artiklis selgitatakse põhjalikult 403b ja 457 plaanide funktsioone ja erinevusi. Siiski arvan, et praktilise arusaamise andmiseks oleks olnud kasulikum lisada mõned juhtumiuuringud.

Selles artiklis esitatud teave oli põhjalik ja põhjalik. See on kahtlemata rikastanud minu teadmisi pensioni planeerimise ja võimaluste kohta.

Artiklis kirjeldatakse tõhusalt 403b ja 457 plaanide funktsioone ja erinevusi. Siiski võib olla kaasahaaravam, kui kaasataks tegelikust elust pärit näiteid ja edulugusid, et seda paremini seostada.

Olen sinuga täiesti nõus, Tim. Tõsielus olevad illustratsioonid oleksid sisule rohkem väärtust lisanud.

See artikkel andis mulle kogu vajaliku teabe plaanide 403b ja 457 kohta. Siiski sooviksin näha rohkem teadmisi mõlema plaani maksumõjude ja investeerimisvõimaluste kohta.

Minu arvates oli artikkel äärmiselt informatiivne ja võrdlustabel oli tõesti abiks 403b ja 457 erinevuse selgitamisel. Suurepärane kirjatükk!