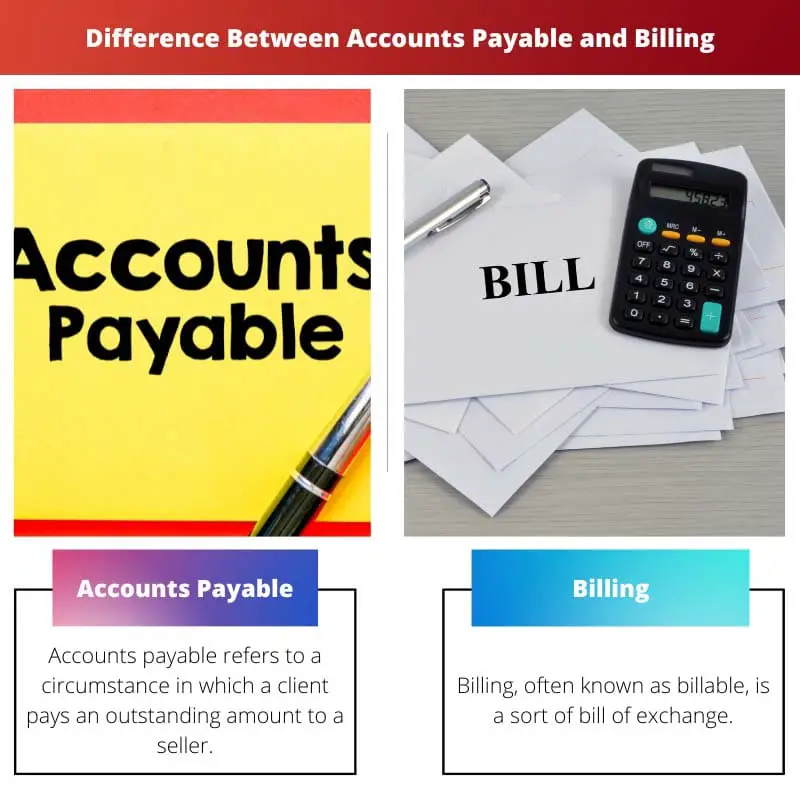

Võlad arved viitavad asjaolule, mille korral klient esitab tarnijale tasumata summa. See on jooksev kohustus kliendi raamatupidamises.

Omamoodi veksel on arveldamine, mida nimetatakse tasumisele kuuluvaks arveks. Kliendile või saajale võlgneb omanik kindlaksmääratud rahasumma, mis tuleb tasuda kindlal tähtpäeval.

Võtme tagasivõtmine

- Võlad arved esindavad summat, mille ettevõte võlgneb oma tarnijatele kaupade või teenuste eest, samas kui arveldamine hõlmab klientidele arvete väljastamist osutatud toodete või teenuste eest.

- Võlad arved on ettevõtte bilansis olevad kohustused, samas kui arveldamine loob saadaolevad arved, vara.

- Võlavõlgade haldamine hõlmab tasumata arvete jälgimist ja tasumist, samas kui arveldushaldus keskendub kliendiarvete loomisele, saatmisele ja jälgimisele.

Arveldusarve vs arveldus

Erinevus Võlgnevused ja arveldamine seisneb selles, et tasumisele kuuluvad arved ei kajasta alati kõiki tasumisele kuuluvaid arveid. Kõiki arvelduskonto tehinguid esindab võlgnevus, mis kajastub kasutaja bilansis lühiajaliste kohustustena. Vastupidi, kogu tehtud arveldamise tulemuseks on seaduslikult täitmisele pööratav võlg, mida esindab võlgnevuste saldo. Finantsaruannetega seotud arved kajastatakse eraldiseisvas tütarettevõtte raamatus, mida nimetatakse makstavate arvete raamatuks.

Võlad arved viitavad asjaolule, mille korral klient maksab müüjale tasumata summa. See on praegune kohustus kliendi raamatus.

Võlakohustustele ei ole määratud tähtaega. Kuna kontojääk on tasumata summa, saab tähtaja määrata saadud krediidiperioodi alusel.

Kasutajad ja kliendid teevad kontod tähtajaks arve kviitungid teenuse kviitungi tehingute ja toodete ostmise ajal.

Arveldamine, tuntud kui arveldatav, on omamoodi veksel. Saaja või klient võlgneb omanikule kindla rahasumma, mis tuleb tasuda kindlal tähtpäeval.

Arveldamisel on nii ettemääratud kui ka fikseeritud tähtaeg. See on ka füüsiline dokument, millega kaubeldakse. Arveldamine toimub siis, kui klient või ostja võtab müüjale tasu teatud kuupäeval vastu.

Kui seda väärtust ei maksta, see aga tõuseb. Arveldamist reguleerivad rangelt määrused, mis reguleerivad kaubeldavaid instrumente.

Võrdlustabel

| Võrdlusparameetrid | Võlgnevused | Arved |

|---|---|---|

| Esindaja | Proportsionaalsed arved | Tasumisele kuuluv kontojääk. |

| Olukord | Tasumata summa märge müüjale kliendi poolt maksena. | Klient on omanikule võlgu konkreetse rahasumma võrra. |

| Lõpptähtaeg | Ei ole spetsiifiline | Konkreetne |

| Tegutsetud all | Jurisdiktsiooni seadused hõlmavad üldlepinguid. | Kaubeldavad väärtpaberid reguleerivad jurisdiktsiooni seadused. |

| Teatatud kui | Lühiajalised kohustused | Tasuvate arvete raamat |

Mis on võlgnevused?

Võlad arved on rangelt reguleeritud jurisdiktsiooni eeskirjadega, mis kehtivad kõikide üldiste tehingute suhtes. Kõik tasumisele kuuluvad arved ei kajastu alati tasumisele kuuluvatel arvetel.

Kõik arvelduskontoga seotud tehingud on kajastatud võlgnevuste all, mis kajastuvad lühiajaliste kohustustena kasutaja bilansis.

Kuna kontojääk on tasumata summa, saab tähtaja arvutamiseks kasutada saadud krediidiperioodi.

Võlad tasuvad kasutajad ja kliendid teenuse kviitungite tehingute arvete kviitungitel ja kaupade ostmisel.

Võlad arved viitavad asjaolule, mille puhul klient näitab müüjale tasumata summat. See on jooksev kohustus kliendi raamatus. Võlakohustuste lõpptähtaeg ei ole alati täpne.

Mis on arveldamine?

Tasumisele kuuluv kontojääk kujutab endast juriidiliselt täitmisele pööratavat võlga, mis on tekkinud kõigi tehtud arvete tulemusel.

Finantsaruannete avalikustamisega seotud arvete arvestust hoitakse eraldi tütarettevõtte raamatus, mida nimetatakse tasumisele kuuluvate arvete raamatuks.

See on ka füüsiline dokument, millega kaubeldakse. Arveldamine toimub siis, kui klient või ostja on kindlal kuupäeval müüja tasud vastu võtnud.

Kui seda väärtust ei maksta, see aga suureneb. Arveldamisel järgitakse täpselt kaubeldavaid instrumente reguleerivaid jurisdiktsioonireegleid.

Arveldamine, tuntud kui veksel, on omamoodi veksel. Saajal või kliendil on omanik võlgu kindlaksmääratud rahasumma, mis tuleb tasuda kindlal tähtpäeval.

Arveldamisel on seevastu nii ettemääratud kui ka fikseeritud tähtaeg.

Peamised erinevused võlgnevuste ja arveldamise osas

- Arvestusvõlgnevusi nimetatakse olukorraks, kus klient näitab müüjale tasumata summat maksena. Kliendi raamatupidamises on see lühiajaline kohustus. Teisest küljest on arve või tasumisele kuuluv arve veksli liik. Siin on saaja või klient omanikule võlgu kindla rahasumma, mis tuleb tasuda kindlal tähtpäeval.

- Võlakohustuste lõpptähtaeg ei ole rangelt konkreetne. Tähtaega saab arvutada laekunud krediidiperioodi alusel, kuna kontojääk on tasumata summa. Teisest küljest on arvelduse puhul sellel nii ettemääratud kui ka fikseeritud tähtaeg. Samuti on see füüsiline dokument, mida vahetatakse.

- Tasumine toimub kasutajate ja klientide poolt teenuse laekumise tehingute arve kviitungil ja kauba ostmisel. Teisest küljest on arveldamine tulemuseks siis, kui tarbija või ostja on selle teatud kuupäeval müüjale tasumise vastu võtnud. See väärtus aga tõuseb, kui seda ei maksta.

- Võlad arved on rangelt allutatud jurisdiktsiooni seadustele, mis hõlmavad üldlepinguid. Teisest küljest toimib arveldamine rangelt kaubeldavaid instrumente reguleerivate jurisdiktsiooniseaduste alusel.

- Kõik makstavad arved ei pruugi olla kajastatud proportsionaalsete makstavate arvetega. Teisest küljest moodustab kogu tehtud arveldamine juriidiliselt täitmisele pööratava võla kogumi, mida esindab tasumisele kuuluv kontojääk.

- Kõik arvelduskontoga seotud tehingud on kajastatud võlgnevuste all ja kajastatakse kasutaja bilansis lühiajaliste kohustustena. Seevastu raamatupidamise aastaaruandega seotud arvete avalikustamisel peetakse arvestust eraldi tütarettevõtte raamatus, mida nimetatakse arvete raamatuks.

- https://books.google.com/books?hl=en&lr=lang_en&id=xOSwV9uEyiEC&oi=fnd&pg=PP19&dq=Accounts+Payable+and+Billing&ots=wXIMJOinUM&sig=jLDdkluz9G6sU7bF1V_THgMdqSo

- https://ieeexplore.ieee.org/abstract/document/9166236/

Viimati värskendatud: 16. juulil 2023

Chara Yadavil on MBA rahanduses. Tema eesmärk on lihtsustada rahandusega seotud teemasid. Ta on rahanduses töötanud umbes 25 aastat. Ta on pidanud mitmeid finants- ja pangandustunde ärikoolidele ja kogukondadele. Loe temalt lähemalt bio-leht.