Ostja või müüjana tegelevad mõlemad isikud kaubandusega. Algselt vahetati kaupu ja teenuseid otse kahe inimese vahel või vahetuskaupa.

Mõnikord nimetati seda kaubanduseks. Seejärel pandi raha oksjonile ja osteti krediiti.

Selle tulemuseks oli kauplemine ja raamatupidamisprotsesside kasutuselevõtt, mis võimaldavad üksikisikutel ja ettevõtetel oma kulusid ja krediidikasutajate puhul võlgnevusi või kohustusi korrektselt käsitleda.

Nende kontode haldamine hõlmab tugevaid teadmisi arvestuspõhimõtted ja ettevõtte majandust. Neid kontosid saab organisatsioonis kasutada, et aidata ettevõttel luua ühtsemat sularahajääki, julgustades samal ajal aktsiaid lühiajalise kasumi saamiseks müüma.

Võtme tagasivõtmine

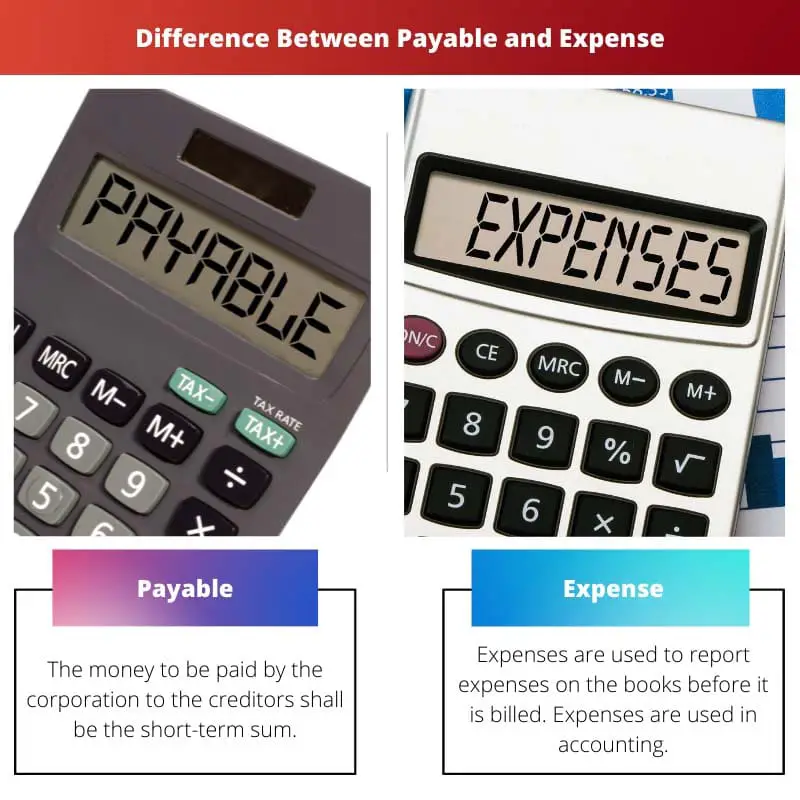

- Tasumisele kuuluv summa viitab summale, mille isik või organisatsioon võlgneb teisele osapoolele. Seevastu kulutused tekivad isikul või organisatsioonil äritegevuse käigus.

- Tasumata võlg kajastatakse bilansis kohustusena, kulu aga kasumiaruandes kuluna.

- Tasumine tasutakse hiljem, kulud aga ostmise ajal.

Tasumine vs kulu

Maksta on rahasumma, mille ettevõte või korporatsioon peab võlausaldajatele maksma. Kui ettevõte laenab laenu kaupade või teenuste ostmiseks, lisatakse see ka võlgnevusena bilanssi. Kulude määratlemiseks võib kasutada mõistet "kulu". Väljaminekute näideteks on üür või tulu. Kuluks loetakse ka pangalaen.

Võlakohustus tähendab olemasolevat kohustust või laenu, mis tuleb tasuda kõigi osapoolte omavahel kokku lepitud tingimustel. Näiteks elektrikulud, kaabliarved ja telefoniarved, mis juba nõuavad kasutajatelt teenuse kasutamist ja mille eest makstakse hiljem tasu.

Tööstuses makstavate maksete spekter on laiem ja keerulisem. Kasutatakse arveid ja tšekke ning peetakse ajalehti, milles on märgitud kõik võlad.

Kulud on raha tasumine kaupade ja teenuste eest teisele isikule. Teilt võetakse tasu, kui maksate üüri või ostate toitu, ravimeid, autosid või riideid.

Ettevõtluses ja raamatupidamises viitab tasu teiselt isikult või äriettevõttelt raha või väärtusega tulu teenimise kulu. See toob kaasa ettevõtte väärtuse languse ja kohustuste omandamise.

Võrdlustabel

| Võrdlusparameetrid | Tasuline | Kulu |

|---|---|---|

| Tähendus | Raha, mille ettevõte maksab võlausaldajatele, on lühiajaline summa. | Kulusid kasutatakse kulude kajastamiseks raamatupidamises enne arve esitamist. Kulusid kasutatakse raamatupidamises. |

| Tekkimine | Tasumine toimub ainult krediidi ostmisel. | Kulusid kasutatakse mõlemas organisatsioonis. |

| Näide | Tasumisele kuuluvad ainult võlausaldajatele võlgnetavad dokumendid. | Üür, sissetulek, pangalaenu intressid. |

| Eelarve | Need maksed on igapäevase rutiini lahutamatu osa ja kajastatakse bilansis võlgnevusena. | Kulud on katkendlikud ja liigitatakse bilansis olemasoleva võlana Kuluks. |

| Vastupidu | Kulud makstakse töötajatele ja pankadele. | Need kulud kajastatakse ainult siis, kui võlausaldajatele on makstud. |

Mis on tasuline?

Tasumine hõlmab kõiki toodete või teenuste tarnijate/müüjate krediiditehingutest tulenevaid kulusid. Praegused kohustused kuuluvad tasumisele ja tasumisele kuuluvad 12 kuu jooksul alates tehingu kuupäevast.

Saldodes hõlmavad kõige sagedamini tekkivad mitterahalised kulud hüvitisi, palku, intresse ja litsentsitasusid.

Siia kuuluvad mõlemad kulud, mis tekivad tarnijatelt toodete või teenuste krediidi ostmisel võlgnevused. Praegused kohustused, mis lähiajal kogunevad, on võlgnevused.

Seda mõistet kasutatakse ettevõtte lühiajalise võla kirjeldamiseks, mis tuleb teatud perioodi jooksul maksejõuetuse vältimiseks välja võtta.

Bilansi puhul hõlmavad rühmitamisel ka mitterahalised kulud töötasu, hüvitist, intresse ja litsentsitasusid. Võlad arved kajastatakse bilansis, kui ettevõte ostab kaupu või teenuseid laenuga.

Võlakohustustes kasutatakse ainult laenuvõtjatele võlgnetavaid dokumente.

Mis on kulu?

Sõna kasutatakse ülesehitamiseks. Kui ettevõte maksab, tähendab see, et tasumata arvete osakaal kasvab.

Tekkepõhise arvestuse põhimõte ütleb, et kõik sisse- ja väljavoolud tuleb registreerida. Kui makstakse päris sularaha või mitte, siis seda tehakse.

See on enim kajastatud raamatupidamises enne arve.

Näiteks teenused, mida kasutati terve kuu, kuid saadi kuu lõpus. Töötajad töötavad kogu aeg, kuid maksavad töötajatele lõpuks.

Teenuste ja kaupade tarbimine, kuid arvet pole esitatud. Aruandeperioodi lõpus ja jooksvate kulude kajastamiseks vajalike kannete korrigeerimisel kajastatakse viitvõlad bilansis.

Seda seetõttu, et neid kulutusi tuleb pärast arvete laekumist alati mõõta ja ajakohastada, et kajastada kogusummat. Enamasti on sellised kulud nagu üür, pangalaenud ja töötasud, mille puhul tehakse igakuiseid makseid.

Akumuleeritud kulud või akumuleeritud kohustused akumuleeruvad aja jooksul. Tasumata arvete osa suureneb, kui ettevõte kogub kulusid.

Peamised erinevused makstava ja kulude vahel

- Kulud on arvestusperiood, mille jooksul kulud kajastatakse pearaamatus enne nende tasumist, samas kui võlad on raha, mille ettevõte maksab ja mis kuuluvad võlausaldajatele lühiajaliselt tasumisele.

- Kulud on vahelduvad ja liigitatakse bilansis olemasoleva võlana kuluks, bilansis olemasoleva kohustusena tasumisele kuuluvad aga igapäevased tegevused.

- Kulusid kasutatakse mõlemas organisatsioonis, samas kui tasumine toimub ainult krediidi ostmisel.

- Kulud on kaubad, mille olete võlgu, kuid teatud aja kohta arveid ei ole, samas kui ettevõtte poolt väljastatud arved kuuluvad tasumisele.

- Aruandeaasta lõpuks kajastatakse kulud bilansis ja jäetakse meelde päevikukannete korrigeerimisega, bilansis kajastatud võlad on aga ärilised kaupade või teenuste ostmine sularahas.

Viimati värskendatud: 20. juunil 2023

Chara Yadavil on MBA rahanduses. Tema eesmärk on lihtsustada rahandusega seotud teemasid. Ta on rahanduses töötanud umbes 25 aastat. Ta on pidanud mitmeid finants- ja pangandustunde ärikoolidele ja kogukondadele. Loe temalt lähemalt bio-leht.

Postitus annab põhjaliku selgituse tasumisele ja kuludele, selgitades nende olulisust finantstehingutes ja arvestuspõhimõtteid.

Absoluutselt on postitus informatiivne allikas tasumisele kuuluva ja kulu mõistete selgitamiseks.

Tõepoolest, postitus on kasulik, et mõista makstava tasu ja kulude finantsmõju.

Postitus annab tervikliku ülevaate tasumisest ja kuludest, rõhutades nende olulisust äri- ja finantsjuhtimises.

Postitus käsitleb tõhusalt võlgnevuse ja kulu tähendust, rõhutades nende kasutamist raamatupidamises ja finantsjuhtimises.

Võrdlustabel on kahe kontseptsiooni erinevuste esiletõstmisel üsna läbinägelik.

Kulude ja võlgnevuste põhjalik selgitus on kasulik nii üliõpilastele kui ka spetsialistidele.

Ma nõustun. Postitus mitte ainult ei määratle termineid, vaid selgitab ka nende olulisust raamatupidamistavades.

Kindlasti pakub postitus väärtuslikke teadmisi kõigile, kes soovivad mõista finantsjuhtimist.

Postitus selgitab tõhusalt võlgade ja kulude keerukust, valgustades nende tähtsust äritegevuses ja finantsaruandluses.

Tõepoolest, võlgade ja kulude võrdlus annab igakülgse ülevaate nende rollidest finantsjuhtimises.

Absoluutselt sõnastab postitus nende finantsterminite olulisuse organisatsioonides.

Maksete ja kulude üksikasjalik selgitus on arusaadav, pakkudes väärtuslikke teadmisi raamatupidamis- ja majandushuvilistele inimestele.

Ma nõustun. Artikkel toob tõhusalt välja võlgnevuse ja kulude olulisuse raamatupidamistavades.

Artiklis antakse põhjalik selgitus võlgnevuse ja kulu mõistetest ning nende tähtsusest ettevõtluses ja raamatupidamises.

Tõepoolest, see on väga informatiivne ja kasulik neile, kes on huvitatud raamatupidamisest ja majandusest.

Tõsi, postitus võib olla hea allikas üliõpilastele või spetsialistidele, kes soovivad neid finantskontseptsioone sügavamalt mõista.

Maksete ja kulude eristamine on hästi illustreeritud, pakkudes selgust nende tekkimise ja aruandluse kohta raamatupidamises.

Tõepoolest, postitus on väärtuslik viide finantskontode keerukuse ja nende mõju mõistmiseks.

Postitus teeb suurepärast tööd tasuliste ja kulude võrdlemisel, pakkudes selget ülevaadet nende erinevustest ja asjakohasusest.

Võrdlustabel on eriti kasulik võlgnevuse ja kulu omaduste mõistmisel.

Postituses on selgelt lahti seletatud tasuvuse ja kulude mõiste, mis on abiks inimestele, kes soovivad oma teadmisi selles vallas täiendada.

Absoluutselt annab postitus selguse makstavate ja kulude oluliste erinevuste kohta.

Peamised ülevaated postituse lõpus võtavad põhipunktid tõhusalt kokku.