Võlad ja teenimata tulud on raamatupidamises olulised mõisted. Need põhinevad tekkepõhise raamatupidamise kontseptsioonil. Tekkepõhises raamatupidamises saab tulud ja kulud kajastada varem.

Need on ajutised kontod, mis tähistavad veel tarnimata vahendeid. Neid loetakse kohustusteks seni, kuni see on antud.

Võtme tagasivõtmine

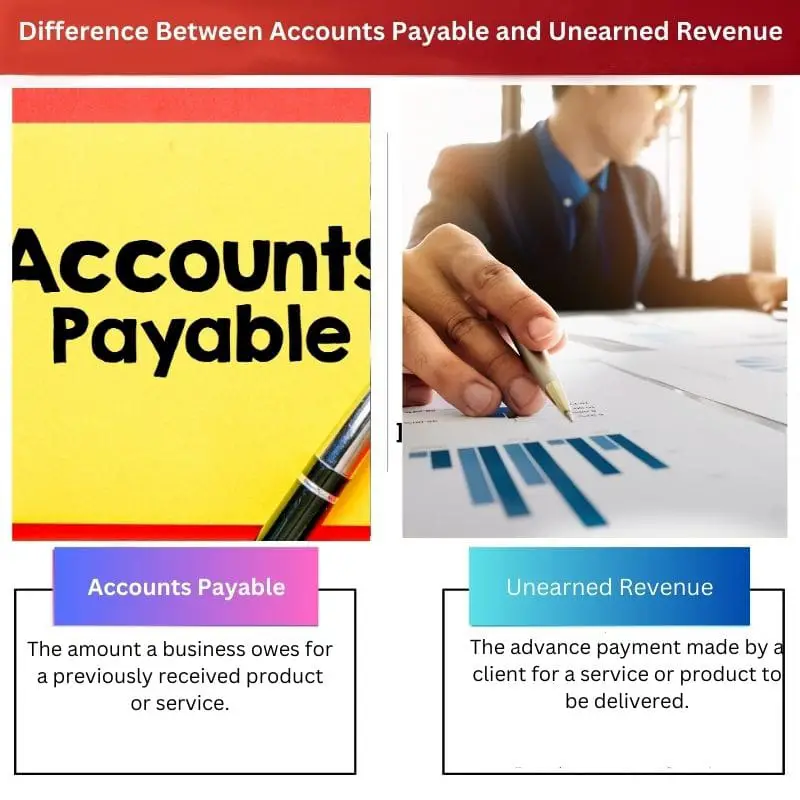

- Võlad arved esindavad raha, mida ettevõte võlgneb oma tarnijatele või müüjatele, samas kui teenimata tulu tähistab ettemakseid, mis on saadud kaupade või teenuste eest, mida pole veel pakutud.

- Võlad arved on kaupade või teenuste krediidiga ostmisest tulenev kohustus. Seevastu teenimata tulu on kohustus raha laekumisest enne kaupade või teenuste tarnimist.

- Võlad arveldavad maksvad tarnijad või müüjad, teenimata tulu aga arveldatakse lubatud kaupade või teenuste tarnimisega.

Võlad arved vs teenimata tulu

Vahe võlgnevuste ja teenimata tulu võlgnevused tuleb tasuda sularahas juba saadud teenuse või toote eest. Teenimata tulu on tulu, mille ettevõte või teenusepakkuja saab enne teenuse või toote tarnimist. Teenus või toode tuleb tarnida teenimata tuluna.

Võlad arved on summa, mille ettevõte võlgneb oma müüjatele. Seal on võlgnevuste osakond, mis jälgib tarnijaid ja maksab neile. See on lihtsalt sarnane arvetega, mida majapidamises kuu lõpus tasutakse.

Suurtel ettevõtetel on võlgnevuste jaoks automatiseerimislahendused. Selle protsessi käigus pakub tarnija teenust ja annab arve. Vastuvõtja tasub selle eest etteantud aja jooksul.

Teenimata tulu on tulu, mille ettevõte saab enne teenuse osutamist. Seda peetakse kohustuseks. Kohustus muutub varaks alles siis, kui teenust osutatakse õigesti.

Väikeettevõtted saavad saamata jäänud tulu kasutada projektiga seotud makseteks, tagades rahavoo.

Võrdlustabel

| Võrdlusparameetrid | Võlgnevused | Teenimata tulu |

|---|---|---|

| Tähendus | Summa, mille ettevõte võlgneb varem saadud toote või teenuse eest. | Kliendi poolt tarnitava teenuse või toote eest tasutud ettemaks. |

| Ajavahemik | Tavaliselt arveldatakse kuu jooksul | Tarnitakse sageli aasta jooksul |

| Tarnitud | Raha | Teenus või toode |

| Näited | Ootel materjalide arved ettevõttes | Tellimused, eelbroneeritud piletid ja ettemakstud rent |

| Protsess | Tarnija peab esitama arve ja AP peab summa kontrollimisel sanktsioneerima | Teenus või toode tuleb tarnida tähtaja jooksul |

Mis on võlgnevused?

Võlad arved on summa, mille ettevõte peab maksma varem osutatud teenuse eest. Ettevõte pärast teenuse või toote saamist oma võlausaldajatelt või tarnijatelt ei pruugi sellel hetkel maksta.

Selle asemel lepivad mõlemad pooled maksmise osas kokku. Tegemist on lühiajalise võlaga, mis tasutakse kuu aja jooksul.

Seda nimetatakse AP-ks. See on konto pearaamatus. Seda näidatakse bilansis lühiajaliste kohustuste jaotises. Kui summat etteantud aja jooksul ei maksta, on ettevõttel tõenäoliselt maksejõuetuse oht.

Ettevõte, kes makse saab, märgib selle oma saadaolevad arved osa. Ideaalis ettevõtte juhtimiseks peab ettevõte säilitama oma rahavoo.

Kui teenuseid või tooteid ostetakse krediidiga, suureneb võlgnevus. Kui ettevõte tasub võlgnevusi kiirelt ja vältides makseviivitusi, väheneb AP järk-järgult.

Mis on teenimata tulu?

Lihtsamalt öeldes on teenimata tulu ettemaks või ettemaks, mille ettevõte teeb teenuse või toote eest, mida pole veel tarnitud. See on ettevõtte kohustus kuni teenuse või toote kättesaamiseni.

Seda nimetatakse ka edasilükatud tuludeks või ettemakseteks või ettemakstud tuludeks.

See tuluviis ilmneb abonemendipõhiste toodete ja teenuste puhul, mis nõuavad ettemakseid. Näiteks lennupiletid, rakenduse aastane tellimus või ettemakstud kindlustus on kõik teenimata tulud.

Selline tulu on ettevõtte bilansis märgitud lühiajalise kohustusena. Kuna toode või teenus on endiselt kliendi võlgnevus, on edasilükatud tulu nimi mõistetav.

Teenimata tulu on müüjale kasulik, kuna see aitab kaasa rahavoogudele ja vastutab saaja eest. Müüja või pakkuja saab raha kasutada ettevõtte huvides.

Kui klient loobub teenusest või kui ettevõte ei suuda kliendi vajadusi rahuldada, tagastatakse saamata jäänud tulu kliendile.

Alles pärast teenuse või toote pakkumist muutub kohustus tuluks. Teenimata tulu teenib seejärel teenusepakkuja. Teenimata tulu kasutatakse enamasti tekkepõhises raamatupidamises.

Reeglid on erinevad avalike ettevõtete jaoks, kellel on teenimata tulu. Tavaliselt täidetakse teenused aasta jooksul. Seega on tegemist lühiajalise kohustusega. Kui aga teenust või toodet ei tarnita aasta jooksul, nimetatakse seda pikaajaliseks kohustuseks.

Peamised erinevused võlgnevuse ja teenimata tulu vahel

- Võlad arved tuleb tasuda sularahas, teenimata tulu aga toote või teenusena.

- Võlad on seotud teenuste või toodetega, mis on tarnitud möödunud ajal. Kuid teenimata tulu on teenuste või toodete eest, mida pole veel pakutud.

- Teenimata tuludel on toote tarnimise tähtaeg umbes üks aasta, võlgnevused aga tasutakse kuu jooksul.

- Kui klient loobub tootest või kui ettevõte ei suuda tarnida, tagastatakse teenimata tulu sularahas. Kuid kui ettevõte ei suuda võlgnevusi tasuda, põhjustab see maksejõuetuse.

- Teenimata tulu esineb tellimuspõhistes teenustes või toodetes. Kuigi võlgnevusi nähakse enamasti ettevõtete puhul, kes kasutavad kaupu ja teenuseid uute toodete loomiseks.

- https://link.springer.com/content/pdf/10.1007/s11156-009-0124-0.pdf

- https://journals.sagepub.com/doi/abs/10.1177/0022343312454556

Viimati värskendatud: 13. juulil 2023

Chara Yadavil on MBA rahanduses. Tema eesmärk on lihtsustada rahandusega seotud teemasid. Ta on rahanduses töötanud umbes 25 aastat. Ta on pidanud mitmeid finants- ja pangandustunde ärikoolidele ja kogukondadele. Loe temalt lähemalt bio-leht.