Mõiste „audit” viitab audiitorite poolt raamatupidamisraamatute kontrollimisele või kontrollimisele. Pärast raamatute ülevaatust kontrollitakse inventari füüsiliselt, et kõik osakonnad järgiksid nõutavat dokumentatsioonisüsteemi. See aitab kindlaks teha organisatsiooni esitatud raamatupidamisraamatute finantstäpsust.

Võtme tagasivõtmine

- Siseauditi viivad läbi organisatsiooni töötajad, välisauditit aga sõltumatu välisaudiitor.

- Siseaudit keskendub organisatsiooni sisekontrollide tõhususele ja tulemuslikkusele. Seevastu välisaudit keskendub finantsaruannete õigsuse kontrollimisele ja raamatupidamisstandarditele vastavuse tagamisele.

- Siseaudit esitab aruanded juhtkonnale, välisaudit aga aktsionäridele või teistele sidusrühmadele.

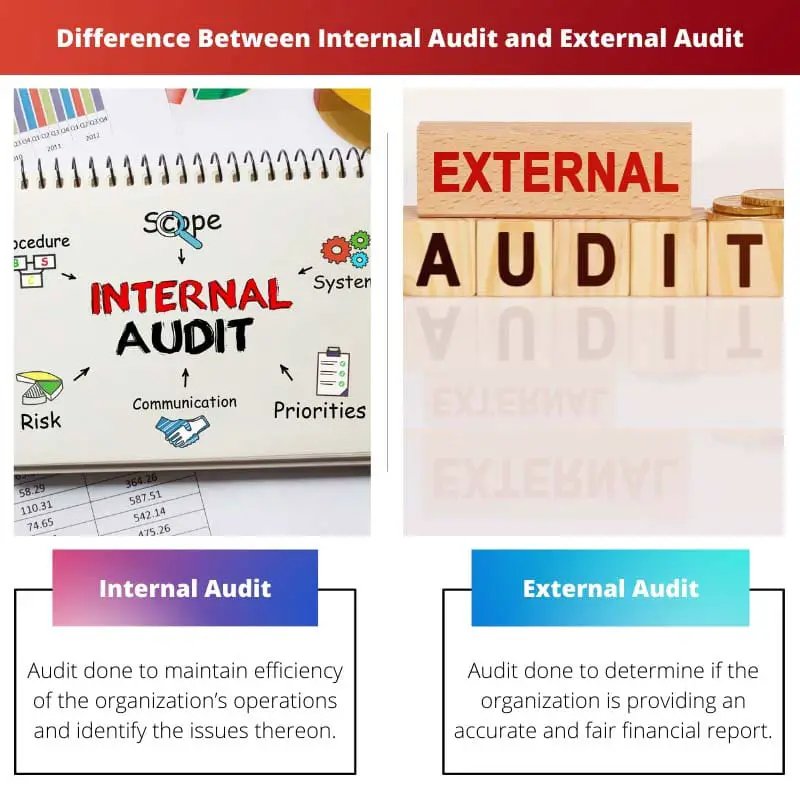

Siseaudit vs välisaudit

Siseauditi ja välisauditi erinevus seisneb selles, et esimest teevad ettevõtte töötajad (sellest ka mõiste sisemine). Teisest küljest teevad välisaudiitorfirmas töötavad audiitorid välisauditit. Need audiitorid palkab ettevõte spetsiaalselt selleks otstarbeks.

Siseauditi on selline audit, mille viib läbi siseaudiitor, et kontrollida ettevõtte tegevust. See protsess aitab parandada ja hinnata riskijuhtimise tõhusust ettevõttes. Samuti aitab see välja selgitada, kas ettevõte järgib kõiki kehtivaid reegleid ja määrusi.

Välisaudit on audit, mille viib läbi sõltumatu audiitor, et uurida hoolikalt ettevõtte finantsdokumente. See aitab välja selgitada, kas mõni ettevõtte töötaja tegeleb raha omastamise või pettusega ning kas tegemist on viga finantsraamatutes.

Võrdlustabel

| Võrdlusparameetrid | Siseauditi | Välisaudit |

|---|---|---|

| Määratlus | Audit tehakse organisatsiooni tegevuse efektiivsuse säilitamiseks ja sellega seotud probleemide tuvastamiseks. | Tehtud audit, et teha kindlaks, kas organisatsioon esitab täpse ja õiglase finantsaruande. |

| Kes seda teeb | Ettevõtte töötajad (kes tunnevad auditeerimist) | Sõltumatud audiitorid, kes ei ole kuidagi organisatsiooniga seotud |

| Auditi kasutajad | Tavaliselt organisatsiooni liikmed (auditeeritava osa juhtkond, BOD) | Organisatsioonivälised kliendid, potentsiaalsed kliendid jne. |

| Eesmärk | Hinda rutiinset protsessi ja leida parendusviise | Organisatsiooni finantsaruannete kontrollimiseks |

| Nõue | Pole vajalik, kuid soovitatav | Kohustuslik igale eraldi juriidilisele isikule või organisatsioonile |

Mis on siseaudit?

See on protsess, mille eesmärk on tagada, et organisatsioon järgib kõiki kehtestatud reegleid ja määrusi. Selle protsessi käigus ilmnevad kõik kõrvalekalded reeglitest ja määrustest. Seda teeb audiitor, kellel on organisatsiooni sees ka muud rollid.

Siseaudiitorid alluvad hoolekogule või direktorite nõukogule, auditikomiteele või peaarvepidajale. Nende peamised ülesanded hõlmavad järgmist:

- Riskijuhtimise hindamine

- Juhtkonna nõustamine kõigil organisatsiooni tasanditel

- Kinnitage esitatud teave ja toimingute analüüs

- Riskide ja kontrollide hindamine

- Koostöö erinevate teiste tagatise pakkujatega

See aitab organisatsioonil mõista erinevaid parendusvaldkondi. See aitab tuvastada kontrolli rikkeid, kahju ulatust ja võimalikke pettusi. See kontrollib pidevalt organisatsiooni töötajaid. Nad on oma tööga ettevaatlikud, sest kardavad, et siseaudiitorid nende vead tabavad.

See mängib kulude vähendamisel olulist rolli. See aitab tuvastada valdkondi, kus raha kasutult kulutatakse. Seda saab teha ainult siis, kui audiitor on nende ülesannete jaoks kvalifitseeritud.

Siiski leitakse, et juhtkond on asjatundmatu siseauditite tulemustest. Nad ei astu vajalikke samme organisatsiooni töö parandamiseks.

Mis on välisaudit?

Välisauditit viivad läbi organisatsioonivälised sõltumatud audiitorid. Selle tulemusi kasutavad inimesed, kes ei kuulu organisatsiooni, nagu tarnijad, potentsiaalsed kliendid jne.

Selle eesmärk on teha kindlaks, kas klient koostab oma finantsaruandeid nõutavate reeglite ja eeskirjade kohaselt. Samuti kontrollib see, kas klient esitab tegelikku finantspilti. Kõik avalikult kauplevad ettevõtted on seadusega kohustatud oma finantsraamatuid auditeerima välisaudiitorite poolt. Välisaudiitorite peamised kohustused on järgmised:

- Leida ettevõtte tegelik finants- ja turupositsioon

- Kinnitada finantsarvestusraamatuid ja tuua päevavalgele kõik vead või pettused

- Veenduge, et järgitakse vajalikku raamatupidamisprotsessi.

Pärast vajalike andmete kogumist edastatakse aruanne asjaosalistele kirjalikult.

Siiski on see kallis meetod. Lisaks ei ole see täielikult usaldusväärne, kuna audit põhineb ettevõtte näidisandmetel.

Peamised erinevused sise- ja välisauditi vahel

- Siseaudiitori põhieesmärk on hinnata organisatsiooni tulemuslikkust ja kontrollisüsteemi. Audiitorid kasutavad arvamuse andmiseks välisauditeid.

- Siseaudit keskendub organisatsiooni parendusvaldkondade leidmisele. Teisest küljest kontrollib välisaudit ettevõtte esitatud raamatupidamisraamatuid.

- Siseauditi lõppkasutajateks on ettevõtte juhatus ja juhtkond, välisauditeid kasutavad aga ettevõtte huvirühmad.

- Siseauditis on audiitorid seotud ettevõttega, välisauditis aga sõltumatud ega ole ettevõttega kuidagi seotud.

- Kuigi siseaudit ei ole hädavajalik, on välisaudit iga eraldiseisva juriidilise isiku jaoks hädavajalik.

- https://www.emerald.com/insight/content/doi/10.1108/02686901111151332/full/html

- https://www.tandfonline.com/doi/pdf/10.1080/00014788.1981.9728789

Viimati värskendatud: 13. juulil 2023

Chara Yadavil on MBA rahanduses. Tema eesmärk on lihtsustada rahandusega seotud teemasid. Ta on rahanduses töötanud umbes 25 aastat. Ta on pidanud mitmeid finants- ja pangandustunde ärikoolidele ja kogukondadele. Loe temalt lähemalt bio-leht.

Sise- ja välisauditite peamised erinevused on selgelt välja toodud, pakkudes lugejatele igakülgset võrdlust.

Artiklis käsitletakse põhjalikult auditeerimisprotsesse, võimaldades lugejatel mõista nii sise- kui ka välisauditite sisemisi toiminguid.