Kertamaksutapahtumat ovat osa jokaista liiketoimintaa, mutta niitä tapahtuu hyvin usein. Joissakin tapauksissa maksut asetetaan pitoon. Tämäntyyppiset merkinnät on kirjattava, jotta vältytään epäselvyyksiltä tulevaisuudessa.

Kaikki nämä tapahtumat siirretään kirjanpitoon, josta tulee osa pääkirjaa. Kun maksua lykätään tulevaisuudessa, se kirjataan ostovelkoihin.

Keskeiset ostokset

- "Ostosvelat" seuraa rahoja, jotka yritys on velkaa toimittajilleen vastaanottamistaan tavaroista tai palveluista.

- Pääkirja on yrityksen ensisijainen kirjanpito, joka yhdistää kaikki taloustapahtumat.

- Molemmat ovat yrityksen kirjanpitojärjestelmän olennaisia osia, ja ostovelat ovat pääkirjan alajoukko.

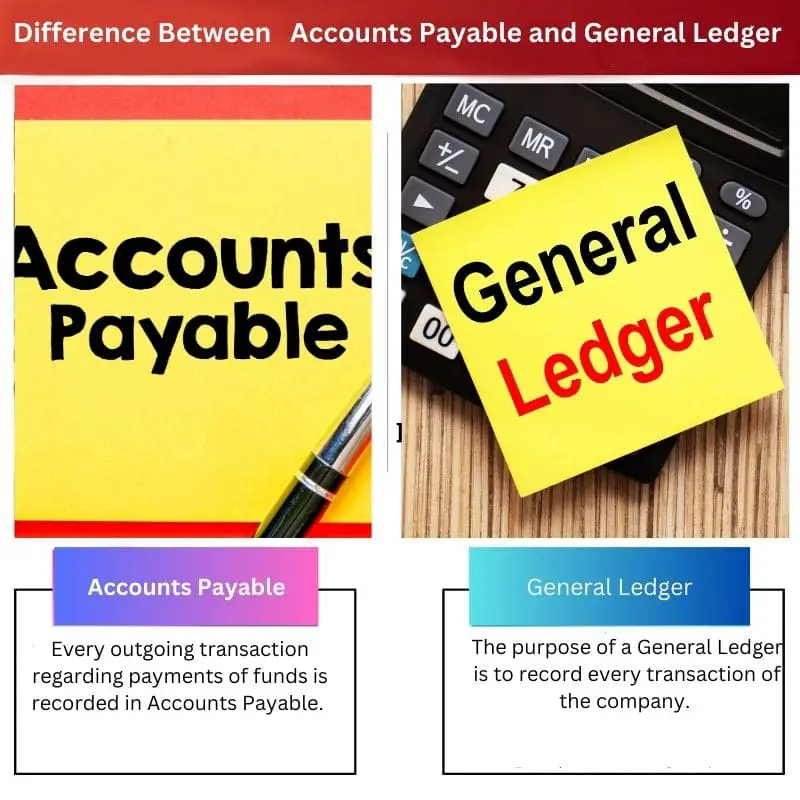

Ostovelat vs pääkirja

Ostovelka (AP) kirjaa vain niihin liittyvät tapahtumat myyjä maksut, kun taas pääkirja (GL) tallentaa kaikki yrityksen taloustapahtumat. AP on PK:n alikirja, jota käytetään tiettyjen tapahtumien yksityiskohtien seuraamiseen. AP on velkatili, kun taas GL sisältää sekä varat että velat.

Velat viittaa velkaan, joka omistaa myyjiä ja tavarantoimittajia vastaan lyhyellä ja pitkällä aikavälillä.

Yleensä se on yrityksen velkojan myöntämä jatkoaika tietyn summan maksamiseksi tulevana aikana. Ostovelkojen maksuaika on 30, 60 tai 90 päivän jakso.

Pääkirja viittaa kirjanpitotyökaluun, jota käytetään alikirjan, tilien, tarkastusten ja raportoinnin tarkistamiseen. Kaikki taloustiedot säilytetään yhtiön pääkirjassa, jossa jokainen veloitus-luottotapahtuma on määritelty osuvasti.

Sen ottaa käyttöön kaksinkertaista kirjanpitojärjestelmää käyttävä yritys.

Vertailu Taulukko

| Vertailun parametrit | Velat | Pääkirja |

|---|---|---|

| osoittaa | Jokainen lähtevä varojen maksutapahtuma kirjataan ostovelkoihin. | Pääkirjan tarkoituksena on kirjata kaikki yrityksen tapahtumat. |

| Tyypit | Ostovelat on tytäryhtiörekisteri. | Pääkirja on pääkirja, joka koostuu ostoveloista. |

| Tarkoitus | Ostoreskontra on tarkoitus kirjata yrityksen tai yrityksen ulosmenevät maksut. | Ostovelka on osa sekä kaksois- että kertakirjausjärjestelmiä. |

| järjestelmä | Ostovelka on osa sekä kaksois- että kertakirjausjärjestelmiä. | Pääkirja on osa vain kaksoiskirjausjärjestelmää. |

| Työ | Ostovelkojen kokonaismäärä siirretään pääkirjaan. | Pääkirja kerää kustakin alanimikkeestä lopputuloksen kokonaissumman. |

Mitä ostovelat ovat?

Ostovelat on vakiotapahtuma, joka tapahtuu jokaisessa organisaatiossa. Kuten merkittävissä yrityksissä, tavaroiden säännöllinen maksu, raaka materiaalit ja palvelut on mahdotonta. Nämä maksut suoritetaan organisaation maksujakson mukaisesti.

Summa, jonka yritys on velkaa raaka-aineen toimittajaa, tavarantoimittajaa ja muita kolmansia osapuolia vastaan, kirjataan kirjanpidon kohtaan Ostovelat.

Toimittajat laativat laskut ja vastaanottajat kirjaavat ne omaan kirjat tileistä. Samaan aikaan liiketoiminta tapahtuu luottopohjaisesti.

Näitä maksuja pidetään yrityksille lyhytaikaisina velkaina. Organisaatio on velvollinen selvittämään erääntyvän summan yhteisesti päätettyä maksuaikaa kohti.

Ostovelan kokonaissumma siirretään pääkirjaan lopussa viimeistellä tase myöhemmin. Nämä liiketoimet tapahtuivat yrityksissä kehittyneiden ohjelmistojen, kuten SAP tai SAP, kautta pistelasku.

Tilinpäätöksessä ostovelat kuuluvat lyhytaikaisten velkojen otsikkoon.

Paremman ymmärryksen vuoksi - Yritys ostaa vaatteita takkien valmistukseen 50 dollarin arvosta, ja tällä raaka-aineella yritys luovutti myös lasku maksaa 50 dollaria 60 päivän kuluessa.

Tämä 50 dollarin maksu on suoritettava 60 päivän kuluessa, ja merkintä kirjataan kohtaan Ostovelat.

Mikä on pääkirja?

Pääkirja on osa termiä kirjanpito joka tallentaa kaikki tapahtumat eri alaotsikoissa.

Pääkirja allokoi eri kirjanpidon kirjaukset veloiksi, varoiksi tai osakkeiksi tapahtuman luonteen mukaisesti. Nämä suuret tehtävät suoritetaan yrityksen käyttämän kirjanpito-ohjelmiston mukaan.

Se toimii jokaisen tapahtuman kaksoisvaikutuksen ilmiössä: jos toista tiliä veloitetaan, toinen on hyvitettävä.

Näitä kaupan kaksoisvaikutuksia kutsutaan nimellä päiväkirja joka määrittelee jokaisen tapahtuman lähteen ja sen myöhemmät vaikutukset.

Maallikon kielellä se on jokaisen yksittäisen pääkirjan kertasumma. Pääkirjaan luodaan erilaisia päitä, jotka koostuvat velkojista, velallisista, käyttötileistä, veloista ja saamisista.

Pääkirjan tuloksen mukaan kokeilutasapainoa on valmis viimeistelemään taseen päivämäärän mukaan antamaan selkeän kuvan yhtiön tilinpäätöksestä.

Pääkirjan ymmärtämiseksi oletetaan, että yritys saa 100 dollaria ostaja tavaroiden myynnistä.

Tämä transaktio lisää yrityksen omaisuutta 100 dollarilla ja pienentää myyntisaamisia 100 dollarilla. Tällä näennäisellä vaikutuksella pääkirja suoritti tehtävänsä kirjanpidossa.

Tärkeimmät erot ostovelkojen ja pääkirjan välillä

- Hoito: Ostoveloissa käsitellään vain yhden tyyppisiä kirjauksia, kun taas pääkirjassa käsitellään useita kirjauksia.

- Viite: Ostovelkojen merkinnät koskevat vain velkojia, kun taas pääkirjan merkinnät koskevat yrityksen velkojia ja velallisia.

- Tiedotus: Ostoreskontratiedot ovat rajalliset, kun taas pääkirjan tiedot ovat kattavat.

- lähtö: Ostovelkojen tuotos tulee osaksi pääkirjaa ja pääkirjan tulos osaksi Koesaldo.

- Tase: Tasetta ei voi laatia ostovelkojen avulla, päinvastoin Tase voidaan laatia pääkirjan avulla.

- https://www.emerald.com/insight/content/doi/10.1108/MAJ-10-2014-1117/full/html

- https://heinonline.org/HOL/LandingPage?handle=hein.journals/abaj76&div=50&id=&page=

Viimeksi päivitetty: 13. heinäkuuta 2023

Chara Yadav on koulutukseltaan rahoituksen MBA. Hänen tavoitteenaan on yksinkertaistaa talouteen liittyviä aiheita. Hän on työskennellyt rahoitusalalla noin 25 vuotta. Hän on pitänyt useita rahoitus- ja pankkikursseja kauppakorkeakouluissa ja yhteisöissä. Lue häneltä lisää bio-sivu.

On hienoa nähdä näin yksityiskohtaista sisältöä. Se rikastuttaa monimutkaisten kirjanpitokäytäntöjen ymmärtämistä, ja esitetyt tosielämän esimerkit ovat erittäin hyödyllisiä.

Tämä artikkeli tarjoaa erinomaisen vertailun ostovelkojen ja pääkirjan välillä. Se kuvaa tehokkaasti molempien näkökohtien vivahteita ja tärkeyttä kirjanpidossa.

Tämä on erittäin informatiivinen, kaikki ostovelat ja pääkirja ovat katettu. Miten moderni kirjanpitoohjelmisto on mielestäsi vaikuttanut näihin prosesseihin?

Ehdottomasti! Nykyaikaiset kirjanpitoohjelmistot ovat tehneet näistä prosesseista paljon helpompaa ja saavutettavissa olevaa, mikä mahdollistaa paremman analysoinnin ja päätöksenteon.

Hieno kysymys! Uskon, että nykyaikaiset kirjanpitoohjelmistot ovat virtaviivaistaneet prosesseja, tehden AP- ja GL-hallinnasta tehokkaampia ja nopeuttaneet talousraportointia.

Olen vaikuttunut tarjotun yksityiskohtaisuuden ja selityksen tasosta. Se on selkeä ja helppo ymmärtää.

Kirjoittaja käyttää selkeää ja tiivistä kirjoitustyyliä yhdistettynä laajaan kirjanpito-alan tuntemukseen selittääkseen nämä käsitteet. Poikkeuksellinen työ.

Erinomainen esitys siitä, miten ostovelat vs. pääkirja. Varat ja velat on kuvattu hyvin. Kiitos.