Sekä talouskirjanpito että johdon kirjanpito ovat tärkeitä kirjanpidon aloja. Huolimatta lukuisista tekniikan ja käytön yhtäläisyyksistä talous- ja johdon kirjanpidolla on huomattavia eroja.

Keskeiset ostokset

- Johdon laskentatoimi keskittyy sisäiseen päätöksentekoon ja auttaa johtajia tekemään strategisia päätöksiä, kun taas talouslaskenta keskittyy ulkoiseen raportointiin ja tarjoaa taloudellista tietoa sidosryhmille.

- Johdon laskentaan kuuluu budjetointi ja ennustaminen, kun taas talouslaskentaan kuuluu tilinpäätösten ja raporttien laatiminen.

- Johto käyttää johdon laskentaa kustannusten hallitsemiseen ja liiketoimintapäätösten tekemiseen, kun taas talouslaskentaa käytetään kirjanpitostandardien ja -määräysten noudattamiseen.

Johdon kirjanpito vs talouskirjanpito

Johdon kirjanpito, joka tunnetaan myös nimellä johdon kirjanpito, liittyy tietojen toimittamiseen sisäisille sidosryhmille, kuten esimiehille, johtajille ja muille organisaation päätöksentekijöille. Rahoituslaskenta koskee tietojen tarjoamista ulkopuolisille sidosryhmille, kuten sijoittajille, velkojille ja sääntelyelimille. Se tarjoaa tarkat ja luotettavat tilinpäätökset organisaatiosta.

Taloudellisen tiedon tunnistaminen, analysointi, analysointi, arviointi ja välittäminen johdolle yrityksen tavoitteiden saavuttamiseksi on johdon kirjanpidon ammatti.

Kirjanpidon alalla, joka tunnetaan nimellä talouskirjanpito, yrityksen liiketoimintaselvityksiä tehdään yhteenveto, analysoidaan ja raportoidaan.

Vertailu Taulukko

| Vertailun parametrit | Johdon kirjanpito | Rahoitustilinpito |

|---|---|---|

| Merkitys | Johdon kirjanpito on kirjanpitojärjestelmä, joka antaa johtajille tiedot, joita he tarvitsevat tehdäkseen tietoisia päätöksiä politiikoista, suunnitelmista ja taktiikoista yrityksen tehokkaan johtamisen varmistamiseksi. | Kirjanpitojärjestelmää, joka keskittyy organisaation taloudelliseen raportointiin tarjotakseen taloudellisia tietoja asianomaisille osapuolille, kutsutaan Financial Accountingiksi (FA). |

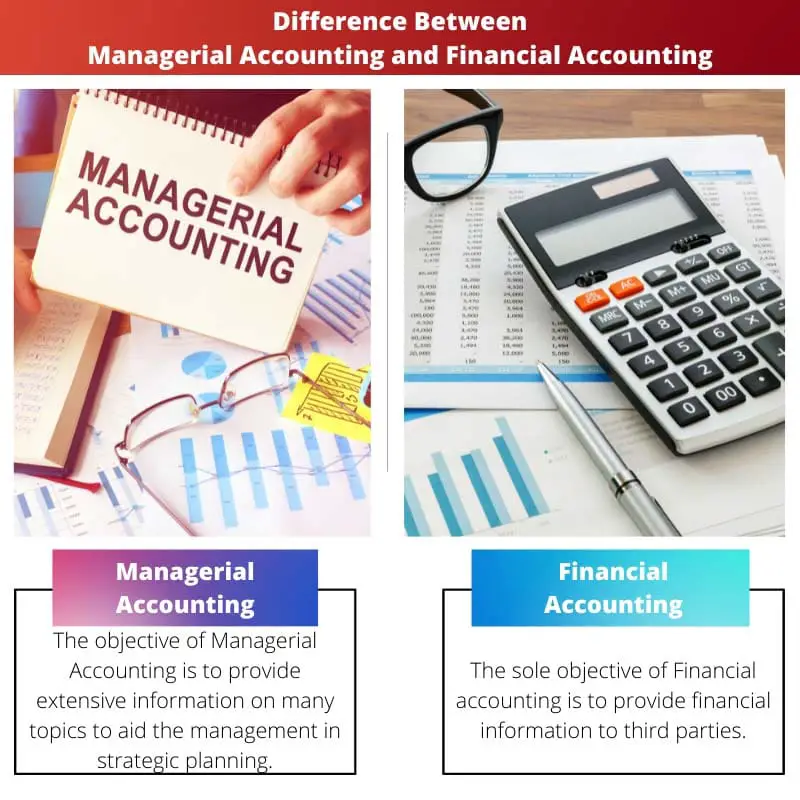

| Tavoite | Johdon laskentatoimen tavoitteena on tarjota kattavaa tietoa monista aiheista johdon avuksi strategisessa suunnittelussa. | Talouslaskennan ainoana tavoitteena on antaa taloudellista tietoa kolmansille osapuolille. |

| Ajanjakso | Johdon laskennassa raportit tuotetaan organisaation tarpeiden ja spesifikaatioiden mukaan. | Tilinpäätös laaditaan vuoden mittaisen kirjanpitosyklin päätteeksi. |

| Raportit | Johdon kirjanpidossa tehdään kattavat ja kattavat tiedottavat raportit. | Organisaation tarkastetut taloustiedot tiivistetyssä muodossa tuotetaan talouskirjanpidossa. |

| Kustannustoiminta ja tilintarkastus | Lakisääteiset tilintarkastajat eivät ole julkistaneet eivätkä tarkastaneet tietoja johdon kirjanpidosta. | Tilintarkastuksessa tarvitaan julkaisuja ja lakisääteisten tilintarkastajien suorittamia tarkastuksia. |

Mikä on johdon kirjanpito?

Taloudellisen tiedon tunnistaminen, analysointi, analysointi, arviointi ja välittäminen johdolle yrityksen tavoitteiden saavuttamiseksi on johdon kirjanpidon ammatti.

Kirjanpitäjät käyttävät johdon laskentaa parantaakseen johdolle toimittamiaan tietoja liiketoiminnan mittareista, ja se sisältää laajan valikoiman kirjanpitotekniikoita.

Kun on kyse yrityksen kokonaisvalmistuskustannusten hallinnasta, kustannuslaskenta ottaa huomioon sekä muuttuvat että kiinteät kustannukset kunkin tuotantovaiheen osalta.

Pääomamenojen valintojen tekemiseksi johtajat käyttävät johdon kirjanpidon ammattilaisia tietojen arvioimiseen ja välittämiseen. Käyttöpääomamittareiden käyttö, kuten pääoman kustannukset sekä jäännösarvo, on yksi esimerkki.

Mikä on taloushallinto?

Talouskirjanpidon alaan erikoistuneet kirjanpitäjät tekevät yhteenvedon, valvovat ja arvioivat yritysten rahoitustapahtumia.

Tapauksia, jotka ovat kiinnostuneita hankkimaan tällaisia todisteita strategian suunnittelua varten, ovat osakkeenomistajat, myyjät, pankit, henkilökunta, valtion tahot, yritysten omistajat ja jotkut muut sidosryhmät.

Yleisenä kirjanpitäjänä talouskirjanpitäjän tehtävät voivat poiketa yleisen kirjanpitäjän tehtävistä, koska hän on itsenäinen ammatinharjoittaja eikä työskentele organisaatiossa.

Yhtiön sääntely- ja raportointivelvoitteet määräävät kumpi kirjanpitostandardit käytetään koko talouskirjanpidossa.

Tärkeimmät erot johdon kirjanpidon ja talouskirjanpidon välillä

- Johdon kirjanpidossa tehdään täydelliset ja kattavat informaatioraportit, kun taas talouskirjanpidossa tuotetaan yhteenvetomuodossa tarkastetut organisaatiotaloudet.

- Lakisääteiset tilintarkastajat eivät ole julkistaneet eivätkä tarkastaneet tietoja johdon kirjanpidosta. Tilintarkastuksessa tarvitaan julkaisuja ja lakisääteisten tilintarkastajien suorittamia tarkastuksia.

Viimeksi päivitetty: 14. elokuuta 2023

Chara Yadav on koulutukseltaan rahoituksen MBA. Hänen tavoitteenaan on yksinkertaistaa talouteen liittyviä aiheita. Hän on työskennellyt rahoitusalalla noin 25 vuotta. Hän on pitänyt useita rahoitus- ja pankkikursseja kauppakorkeakouluissa ja yhteisöissä. Lue häneltä lisää bio-sivu.

Tämä artikkeli tekee hienoa työtä selittääkseen tärkeimmät erot johdon kirjanpidon ja taloushallinnon välillä.

En voisi olla enempää samaa mieltä. Kunkin kirjanpitotyypin kuvaus on erittäin informatiivinen ja hyödyllinen.

Tämä artikkeli kiteyttää erot selkeästi ja ytimekkäästi. Se on arvokas resurssi niille, jotka haluavat ymmärtää eron johdon ja taloushallinnon välillä.

Ehdottomasti artikkeli tarjoaa kattavan yleiskatsauksen näiden kahden kirjanpidon alan eroista.

En voisi olla enempää samaa mieltä, artikkeli tekee loistavaa työtä selventääkseen molempien kirjanpitotyyppien vivahteita.

Kirjanpitäjät ja alan ammattilaiset pitävät tästä artikkelista erityisen hyödyllistä ymmärtää johdon ja talouskirjanpidon vastakkaiset vaatimukset ja tarkoitukset.

Ehdottomasti artikkelissa erotetaan tehokkaasti johdon ja taloushallinnon ammattilaisten roolit ja vastuut.

Johdon kirjanpidon ja talouskirjanpidon vertailua varten toimitettu taulukko on hyvin järjestetty ja helposti ymmärrettävä.

Ehdottomasti yksityiskohtainen vertailutaulukko helpottaa näiden kahden kentän välisten erojen ymmärtämistä.

Kattava vertailutaulukko auttaa erityisesti ymmärtämään johdon ja taloushallinnon välisiä eroja merkittävyyden, tavoitteiden ja raporttien välillä.

Ehdottomasti artikkeli tekee hienoa työtä korostaessaan eroja johdon ja talouskirjanpidon välillä tämän vertailun avulla.

Kyllä, yksityiskohtainen vertailutaulukko mahdollistaa kahden kirjanpitoalan välisen eron selkeän ymmärtämisen.

Tämä artikkeli on erinomainen resurssi niille, jotka pyrkivät ymmärtämään johdon kirjanpidon ja talouskirjanpidon välisiä eroja.

Ehdottomasti se tarjoaa perusteellisen tutkimuksen näiden kahden alan eroista.

Koin artikkelin erityisen arvokkaana kunkin kirjanpitotyypin tavoitteiden selventämisessä.

Arvostan johdon kirjanpidon tärkeyden korostamista johdon strategisen suunnittelun tukemisessa.

Kyllä, artikkeli välittää tehokkaasti johdon kirjanpidon merkitystä johdon päätöksentekoprosessin tukena.

Ehdottomasti ero sisäisten ja ulkoisten sidosryhmien välillä on selkeä.

Minusta artikkeli oli erittäin hyödyllinen johtamisen ja taloushallinnon välisten erojen ymmärtämiseksi; se tarjoaa erinomaisen yleiskuvan eroista.

Ehdottomasti artikkeli on arvokas resurssi näiden kahden kirjanpidon alan ymmärtämiseen ja erottamiseen.

Johdon kirjanpidon ja talouskirjanpidon määritelmät ovat hyvin erotetut ja selkeät.

Olen samaa mieltä, artikkeli tarjoaa kattavan käsityksen kahdesta kirjanpidon haarasta.

Keskittyminen tavoitteisiin ja erilaisiin raportointivaatimuksiin auttaa todella ymmärtämään johdon ja taloushallinnon ristiriitaisia rooleja.

Kahden kirjanpidon tavoitteiden ja tarpeiden ymmärtäminen on ehdottoman tärkeää alan ammattilaisille.

Kyllä, artikkeli erottaa tehokkaasti hallinnollisen ja taloudellisen kirjanpidon tarkoituksen tässä suhteessa.