Laskentakäsitteet viittaavat tilinpäätöksen laatimisen taustalla oleviin perusoletuksiin, kuten toiminnan jatkuvuus, johdonmukaisuus ja jaksotukset. Laskentaperiaatteet puolestaan ovat näistä käsitteistä johdettuja erityisiä sääntöjä ja ohjeita, jotka ohjaavat liiketoimien kirjaamista ja raportointia, kuten täsmäytysperiaate tai konservatiivisuuden periaate.

Keskeiset ostokset

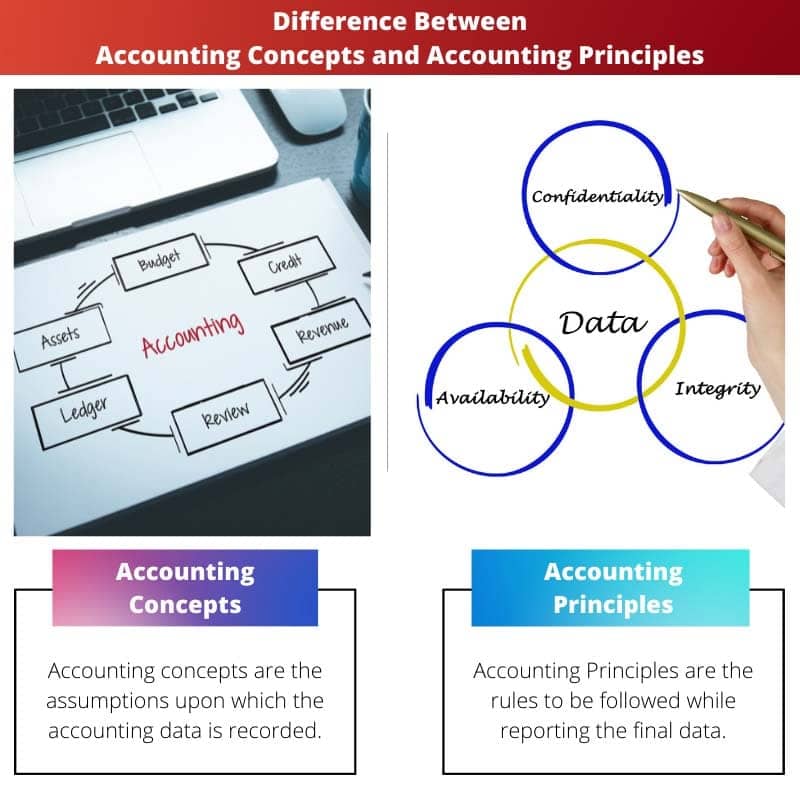

- Kirjanpitokäsitteet ovat perusoletuksia ja ideoita, jotka muodostavat kirjanpitoprosessin perustan, kuten toiminnan jatkuvuuden, jaksotuksen ja johdonmukaisuuden käsitteet.

- Laskentaperiaatteet ovat sääntöjä ja ohjeita laskentaperiaatteiden, kuten tuottojen kirjaamisen, täsmäytyksen ja hankintamenon periaatteiden soveltamiselle.

- Sekä kirjanpitokonseptien että periaatteiden tavoitteena on varmistaa taloudellisen raportoinnin tarkkuus, johdonmukaisuus ja läpinäkyvyys, mutta konseptit muodostavat perustan, kun taas periaatteet ohjaavat tiettyjä sovelluksia.

Kirjanpitokäsitteet vs kirjanpitoperiaatteet

Kirjanpitokäsitteet viittaavat perusoletuksiin, sääntöihin ja ideoihin, jotka tukevat kirjanpitokäytäntöä ja tarjoavat puitteet rahoitustapahtumien kirjaamiseen ja raportointiin. Laskentaperiaatteet ovat suuntaviivoja ja sääntöjä, jotka ohjaavat sitä, miten rahoitustapahtumat kirjataan ja raportoidaan.

Vertailu Taulukko

| Ominaisuus | Kirjanpidon käsitteet | Laskentaperiaatteiden |

|---|---|---|

| Määritelmä | Perusoletukset, jotka muodostavat perustan taloudellisten tietojen kirjaamiselle ja raportoinnille. | Erityiset säännöt ja ohjeet, jotka ohjaavat kirjanpitotietojen laatimista ja esittämistä. |

| Keskittää | Tarjota teoreettinen viitekehys tilinpäätösten ymmärtämiseen ja tulkintaan. | Määrittele käytännön menetelmiä käytetään kirjaamaan, mittaamaan ja raportoimaan rahoitustapahtumia. |

| Esimerkit | * Toiminnan jatkuvuus * Suoriteperusteinen * Rahayksikköoletus | * Tuloutusperiaate * Vastaavuusperiaate * Olennaisuusperiaate * Johdonmukaisuusperiaate |

| Yksityiskohtien taso | Lisää: yleinen ja laaja. | Lisää: erityinen ja ohjaileva. |

| Kehitys | Kehitä ajan myötä perustuen kirjanpitokäytäntöä ja kokemusta. | Perustettu tilinpäätösstandardeja laativat elimet kuten FASB (USA) tai IASB (kansainvälinen). |

| Tavoite | Varmistaa johdonmukaisuutta ja oikeudenmukaisuutta taloudellisessa raportoinnissa. | Varmistaa luotettavuus, relevanssi ja vertailukelpoisuus taloudellisista tiedoista. |

Mitä ovat kirjanpidon käsitteet?

Kirjanpitokäsitteet, jotka tunnetaan myös nimellä kirjanpitooletukset tai -periaatteet, muodostavat perustan, jolle tilinpäätös on rakennettu. Ne tarjoavat joukon perusohjeita ja oletuksia, jotka ohjaavat tilinpäätösten laatimista ja esittämistä. Näiden käsitteiden ymmärtäminen on ratkaisevan tärkeää taloustietojen tarkan tulkinnan kannalta.

Jatkuva huolenaihe

Toiminnan jatkuvuuden käsite edellyttää, että yritys jatkaa toimintaansa loputtomiin, ellei ole näyttöä päinvastaisesta. Tämä käsite tarkoittaa, että tilinpäätös laaditaan olettaen, että yhteisö jatkaa toimintaansa ennakoitavissa olevassa tulevaisuudessa, mikä mahdollistaa suoriteperusteisen kirjanpidon käytön.

Kertymäkäsite

Suoritusperiaatteen mukaan tuotot ja kulut tulee kirjata silloin, kun ne ansaitaan tai syntyvät, riippumatta siitä, milloin rahat vastaanotetaan tai maksetaan. Tämä konsepti varmistaa, että tilinpäätös heijastaa liiketoimien taloudellista todellisuutta ja antaa tarkemman kuvan yrityksen taloudellisesta asemasta ja tuloksesta.

Johdonmukaisuuden käsite

Johdonmukaisuuden käsite edellyttää, että laskentamenetelmiä ja -periaatteita tulee soveltaa johdonmukaisesti kaudesta toiseen. Tämä varmistaa tilinpäätösten vertailukelpoisuuden ajan mittaan, jolloin sidosryhmät voivat analysoida trendejä ja tehdä tietoon perustuvia päätöksiä luotettavien tietojen perusteella.

Varovaisuuden (konservatiivisuuden) käsite

Varovaisuuskäsite, joka tunnetaan myös nimellä konservatismin käsite, neuvoo kirjanpitäjiä noudattamaan varovaisuutta arvioita tai arvioita tehdessään. Se ehdottaa, että kun asiaan liittyy epävarmuustekijöitä tai riskejä, kirjanpitäjien tulisi olla varovaisia ja kirjattava mahdolliset tappiot tai velat välittömästi ja olla varovaisia voittojen kirjaamisessa.

Olennaisuuden käsite

Olennaisuuskäsitteen mukaan taloudelliset tiedot on julkistettava, jos sen ilmoittamatta jättäminen tai virheellinen esittäminen voisi vaikuttaa käyttäjien taloudellisiin päätöksiin. Sen avulla kirjanpitäjät voivat keskittyä merkityksellisten ja merkittävien tietojen raportointiin jättäen huomiotta vähäpätöiset yksityiskohdat, jotka eivät välttämättä vaikuta sidosryhmien päätöksiin.

Entiteettikonsepti

Kokonaiskonsepti väittää, että yritys on erillään omistajistaan tai muista yhteisöistä. Tämä tarkoittaa, että yrityksen taloustapahtumat tulee kirjata ja raportoida omistajista riippumatta, mikä varmistaa taloudellisen raportoinnin selkeyden ja läpinäkyvyyden.

Rahanmittauskonsepti

Rahanmittauskonsepti edellyttää, että kirjanpitoon kirjataan vain sellaiset liiketoimet ja tapahtumat, jotka voidaan ilmaista rahassa. Tämä konsepti yksinkertaistaa kirjanpitoa keskittymällä liiketoimien kvantitatiivisiin näkökohtiin, mutta se voi jättää huomiotta laadulliset tekijät, jotka voivat vaikuttaa yrityksen suorituskykyyn.

Aikajakson käsite

Aikajaksokäsite, joka tunnetaan myös jaksollisuuskäsitteenä, jakaa yrityksen elinkaaren erillisiin ja säännöllisiin aikaväleihin taloudellista raportointia varten. Tyypillisesti tilinpäätökset laaditaan tietyille ajanjaksoille, kuten kuukausittain, neljännesvuosittain tai vuosittain, jolloin sidosryhmät voivat seurata yrityksen suorituskykyä ajan mittaan.

Toteamisen (tunnustamisen) käsite

Realisointikonseptin mukaan tuotot tulee kirjata silloin, kun ne ansaitaan, riippumatta siitä, milloin rahat saadaan. Samoin kulut tulee kirjata silloin, kun ne ovat syntyneet, riippumatta siitä, milloin ne on maksettu. Tällä konseptilla varmistetaan, että tilinpäätökset kuvastavat liiketoimien taloudellista sisältöä pikemminkin kuin niiden oikeudellista muotoa.

Kahden näkökulman käsite

Kaksiosaisuusperiaate, joka tunnetaan myös nimellä kaksinaisuusperiaate, on kaksinkertaisen kirjanpidon perusperiaate. Siinä todetaan, että jokaisella tapahtumalla on kaksi aspektia: veloitus ja hyvitys, jotka on kirjattava yhtä suurena kirjanpitoyhtälössä (Assets = Velat + oma pääoma). Tämä konsepti varmistaa, että kirjanpitoyhtälö pysyy tasapainossa koko ajan.

Historiallinen kustannuskäsite

Alkuperäisen hankintamenon käsite edellyttää, että varat kirjataan tilinpäätökseen niiden alkuperäiseen hankintahintaan sen nykyisen markkina-arvon sijaan. Tämä käsite tarjoaa luotettavan ja objektiivisen perustan omaisuuden arvostamiselle, mutta se ei välttämättä kuvasta tarkasti niiden todellista taloudellista arvoa ajan myötä.

Aine yli muodon käsite

Sisältö muodon sijaan -käsite edellyttää, että kirjanpitäjät keskittyvät liiketoimien taloudelliseen sisältöön niiden oikeudellisen muodon sijaan. Tämä tarkoittaa, että liiketoimet on kirjattava ja raportoitava niiden taustalla olevan taloudellisen todellisuuden perusteella, vaikka oikeudelliset asiakirjat tai muodollisuudet osoittaisivat muuta.

Täysi paljastamiskonsepti

Täydellisen tiedonantoperiaatteen mukaan kaikki olennaiset ja olennaiset tiedot on julkistettava tilinpäätöksessä ja liitetiedoissa. Tämä varmistaa taloudellisen raportoinnin läpinäkyvyyden ja täydellisyyden, jolloin sidosryhmät voivat tehdä tietoon perustuvia päätöksiä kaiken saatavilla olevan tiedon perusteella.

Ymmärrettävyyden käsite

Ymmärrettävyyskonseptissa painotetaan, että taloudelliset tiedot on esitettävä selkeästi, ytimekkäästi ja helposti ymmärrettävällä tavalla, jotta käyttäjät, joilla on kohtuullinen tietämys liiketoiminnasta ja taloudellisesta toiminnasta, ovat helpompia ymmärtää. Tämä konsepti kannustaa käyttämään selkeää kieltä ja selkeää muotoilua talousraporteissa.

Mitkä ovat kirjanpitoperiaatteet?

Kirjanpitoperiaatteet, jotka tunnetaan myös nimellä GAAP (Generly Accepted Accounting Principles), ovat joukko standardoituja ohjeita ja sääntöjä, jotka ohjaavat tilinpäätösten laatimista ja esittämistä. Nämä periaatteet varmistavat taloudellisen raportoinnin johdonmukaisuuden, vertailukelpoisuuden ja läpinäkyvyyden, jolloin sidosryhmät voivat tehdä tietoon perustuvia päätöksiä luotettavan tiedon perusteella.

Varovaisuuden periaate (konservatismi)

Varovaisuuden periaate, joka tunnetaan myös nimellä konservatiivisuusperiaate, neuvoo kirjanpitäjiä olemaan varovainen arvioiden ja arvioiden tekemisessä. Se ehdottaa, että kun asiaan liittyy epävarmuustekijöitä tai riskejä, kirjanpitäjien tulisi olla varovaisia ja kirjattava mahdolliset tappiot tai velat välittömästi ja olla varovaisia voittojen kirjaamisessa.

Johdonmukaisuuden periaate

Johdonmukaisuuden periaate edellyttää, että kirjanpitomenetelmiä ja -periaatteita tulee soveltaa johdonmukaisesti tilikaudesta toiseen. Tämä varmistaa tilinpäätösten vertailukelpoisuuden ajan mittaan, jolloin sidosryhmät voivat analysoida trendejä ja tehdä tietoon perustuvia päätöksiä luotettavien tietojen perusteella.

Olennaisuuden periaate

Olennaisuusperiaatteen mukaan taloudellinen tieto tulee julkistaa, jos sen ilmoittamatta jättäminen tai virheellinen esittäminen voisi vaikuttaa käyttäjien taloudellisiin päätöksiin. Sen avulla kirjanpitäjät voivat keskittyä merkityksellisten ja merkittävien tietojen raportointiin jättäen huomiotta vähäpätöiset yksityiskohdat, jotka eivät välttämättä vaikuta sidosryhmien päätöksiin.

Objektiivisuuden periaate

Objektiivisuusperiaate edellyttää, että taloudelliset tiedot perustuvat todennettavissa olevaan näyttöön ja että ne eivät saa olla puolueettomia. Näin varmistetaan, että tilinpäätös heijastaa liiketoimien todellista taloudellista sisältöä sen sijaan, että henkilökohtaiset arviot tai mielipiteet vaikuttaisivat niihin.

Konsensuksen periaate

Konsensusperiaate ehdottaa, että tilinpäätösstandardeja olisi kehitettävä yhteistyöprosessissa, johon osallistuvat eri sidosryhmät, mukaan lukien kirjanpitäjät, sääntelijät, sijoittajat ja muut asianosaiset. Näin varmistetaan, että kirjanpitostandardit hyväksytään laajasti ja että ne heijastavat laajemman rahoitusyhteisön tarpeita ja etuja.

Olennaisuuden periaate

Olennaisuusperiaatteen mukaan taloudellinen tieto tulee julkistaa, jos sen ilmoittamatta jättäminen tai virheellinen esittäminen voisi vaikuttaa käyttäjien taloudellisiin päätöksiin. Sen avulla kirjanpitäjät voivat keskittyä merkityksellisten ja merkittävien tietojen raportointiin jättäen huomiotta vähäpätöiset yksityiskohdat, jotka eivät välttämättä vaikuta sidosryhmien päätöksiin.

Täydellisen paljastamisen periaate

Täydellisen julkistamisen periaate edellyttää, että kaikki olennaiset ja olennaiset tiedot on julkistettava tilinpäätöksessä ja liitetiedoissa. Tämä varmistaa taloudellisen raportoinnin läpinäkyvyyden ja täydellisyyden, jolloin sidosryhmät voivat tehdä tietoon perustuvia päätöksiä kaiken saatavilla olevan tiedon perusteella.

Kertymäperiaate

Suoritusperiaatteen mukaan tuotot ja kulut tulee kirjata silloin, kun ne ansaitaan tai syntyvät, riippumatta siitä, milloin rahat on vastaanotettu tai maksettu. Tämä konsepti varmistaa, että tilinpäätös heijastaa liiketoimien taloudellista todellisuutta ja antaa tarkemman kuvan yrityksen taloudellisesta asemasta ja tuloksesta.

Toiminnan periaate

Toiminnan jatkuvuuden periaate edellyttää, että yritys jatkaa toimintaansa loputtomiin, ellei ole näyttöä päinvastaisesta. Tämä periaate tarkoittaa, että tilinpäätös laaditaan olettaen, että yhteisö jatkaa toimintaansa ennakoitavissa olevassa tulevaisuudessa, mikä mahdollistaa suoriteperusteisen kirjanpidon käytön.

Kustannusperiaate

Hankintamenoperiaate edellyttää, että varat merkitään tilinpäätökseen alkuperäiseen hankintamenoonsa nykyisen markkina-arvon sijaan. Tämä periaate tarjoaa luotettavan ja objektiivisen perustan omaisuuden arvostamiselle, mutta se ei välttämättä kuvasta tarkasti niiden todellista taloudellista arvoa ajan myötä.

Konservatiivisuuden periaate

Konservatiivisuuden periaate, joka tunnetaan myös nimellä varovaisuusperiaate, neuvoo kirjanpitäjiä tunnistamaan mahdolliset tappiot tai velat välittömästi ja olemaan varovaisia voittojen kirjaamisessa. Tämä periaate varmistaa, että tilinpäätös antaa varovaisen ja realistisen kuvan yhteisön taloudellisesta asemasta ja tuloksesta.

Tärkeimmät erot kirjanpitokäsitteiden ja kirjanpitoperiaatteiden välillä

- Nature:

- Kirjanpidon käsitteet: Taloudellisen raportoinnin taustalla olevat perusoletukset.

- Laskentaperiaatteiden: Taloudellista raportointia koskevat standardoidut ohjeet ja säännöt.

- Tarkoitus:

- Kirjanpidon käsitteet: Tarjoa käsitteellinen viitekehys tilinpäätöksen laatimiselle.

- Laskentaperiaatteiden: Tarjoa erityisiä sääntöjä ja standardeja taloudellisten tietojen kirjaamiseen ja esittämiseen.

- Joustavuus:

- Kirjanpidon käsitteet: Joustavampi ja laajempi, ohjaa kokonaisvaltaista lähestymistapaa kirjanpitoon.

- Laskentaperiaatteiden: Vähemmän joustava, ja se tarjoaa tarkat ohjeet tapahtumien kirjanpitoon.

- Yksityiskohtien taso:

- Kirjanpidon käsitteet: Yleensä laajempi ja abstraktimpi, keskittyen perusoletuksiin, kuten toiminnan jatkumiseen ja kertymiseen.

- Laskentaperiaatteiden: Yksityiskohtaisemmat ja tarkemmat säännöt, kuten tuloutus- ja poistomenetelmät.

- Sovellus:

- Kirjanpidon käsitteet: Luo pohja laskentakäytännölle ja vaikuta laskentaperiaatteiden kehittämiseen.

- Laskentaperiaatteiden: Sovelletaan suoraan tapahtumien kirjaamiseen ja tilinpäätösten laatimiseen, mikä varmistaa johdonmukaisuuden ja vertailukelpoisuuden.

- https://www.jstor.org/stable/2490520

- https://pdfs.semanticscholar.org/f073/d4cf97ad4390c1756b032dfe9bd33816dcef.pdf

- https://heinonline.org/hol-cgi-bin/get_pdf.cgi?handle=hein.journals/taxlr15§ion=30

Viimeksi päivitetty: 02. maaliskuuta 2024

Chara Yadav on koulutukseltaan rahoituksen MBA. Hänen tavoitteenaan on yksinkertaistaa talouteen liittyviä aiheita. Hän on työskennellyt rahoitusalalla noin 25 vuotta. Hän on pitänyt useita rahoitus- ja pankkikursseja kauppakorkeakouluissa ja yhteisöissä. Lue häneltä lisää bio-sivu.

Tämä artikkeli tarjoaa kokonaisvaltaisen näkemyksen kirjanpidon käsitteistä ja periaatteista äärimmäisen selkeästi ja johdonmukaisesti. Se on osoitus kirjailijan älykkyydestä tällä alalla.

Artikkelissa esitetään selkeä ja ytimekäs katsaus kirjanpidon käsitteisiin ja periaatteisiin korostaen niiden merkitystä taloudellisessa raportoinnissa. Pakollista luettavaa aloitteleville kirjanpitäjille ja rahoitusalan ammattilaisille.

Ehdottomasti se on erinomainen koulutuspala kirjanpidon perusnäkökohdista. On virkistävää nähdä näin hyvin selitettyä sisältöä tästä aiheesta.

Tämä artikkeli tarjoaa kattavan käsityksen kirjanpidon ja rahoituksen merkityksestä liiketoiminnan kasvussa. Se on loistava resurssi kaikille, jotka haluavat oppia lisää näistä liiketoiminnan tärkeistä näkökohdista.

Minusta kirjanpidon käsitteitä ja periaatteita käsittelevä osio oli erityisen valaiseva. On erittäin tärkeää ymmärtää nämä peruselementit, jotta varmistetaan tarkka talousraportointi.

Olen samaa mieltä, artikkeli tekee hienoa työtä hajottaakseen monimutkaiset käsitteet helposti ymmärrettäviksi tiedoiksi. Se on arvokasta luettavaa kaikille rahoituksesta ja kirjanpidosta kiinnostuneille.

Tätä artikkelia lukiessani en voinut olla ihailematta sitä selkeyttä, jolla se selittää kirjanpidon käsitteiden ja periaatteiden välistä suhdetta. Se on arvokas panos talousraportointia koskevaan keskusteluun.

Olen täysin samaa mieltä. Artikkelin huolellinen lähestymistapa näiden käsitteiden selvittämisessä on todella vaikuttava. Se on osoitus kirjoittajan asiantuntemuksesta tällä alalla.

Mestarillinen esitys kirjanpidon periaatteista ja käsitteistä. Viesti navigoi taitavasti monimutkaisessa maastossa, joten se on korvaamaton resurssi niille, jotka haluavat syvällistä ymmärrystä taloudellisesta raportoinnista.

Artikkelin kattava kattavuus kirjanpitostandardeista ja niiden vaikutuksista on todella kiitettävää. Se on aivoleikkaus rahoituksen ja kirjanpidon kriittisestä näkökulmasta.

Ehdottomasti, tässä artikkelissa tarjotun oivalluksen syvyys on kiitettävää. Se tekee keskustelusta kirjanpidon käsitteistä ja periaatteista sekä rikastuttavaa että valaisevaa.

Kirjanpidon käsitteitä ja periaatteita käsittelevä osio on sekä valaiseva että ajatuksia herättävä. Se on osoitus artikkelin tieteellisestä lähestymistavasta näiden talousraportoinnin kriittisten osien selittämisessä.

Se selkeys, jolla artikkelissa hahmotellaan kirjanpidon käsitteiden ja periaatteiden välisiä vivahteita, on kiitettävä. Se on osoitus kirjoittajan eruditiosta tällä alalla.

Todellakin, artikkelin kirjanpitoperiaatteiden selostus on raitista ilmaa. Se vältetään ammattikieltä, joten se on laajan yleisön saatavilla.

Tämä viesti kaivaa syvälle kirjanpitostandardien monimutkaisiin yksityiskohtiin ja tarjoaa vakuuttavan ja informatiivisen kertomuksen. On kiitettävä yritys selvittää tämä liiketoiminnan kannalta ratkaiseva näkökohta.

Arvostan artikkelin perusteellisuutta kirjanpidon käsitteiden ja periaatteiden merkityksestä taloudellisten tietojen eheyden ylläpitämisessä. Se on virkistävä ote monimutkaisesta aiheesta.

Artikkelin vertailutaulukko tarjoaa tiiviin mutta kattavan kuvan kirjanpidon käsitteiden ja periaatteiden välisistä eroista. Se on korvaamaton resurssi niin ammattilaisille kuin harrastajillekin.

Ehdottomasti taulukko tiivistää monimutkaisen tiedon helposti sulavaan muotoon. Kiitos kirjoittajalle tällaisesta oivalluksesta.

Artikkelin selostus kirjanpidon käsitteistä ja periaatteista on sekä valaisevaa että rikastuttavaa. Se on kiitettävä yritys selvittää taloudellisen raportoinnin monimutkaisuus, ja se resonoi asiantuntijoiden ja aloittelijoiden keskuudessa.

En voisi olla enempää samaa mieltä. Artikkelin oppinut tutkiminen näistä peruselementeistä on todella oivaltava. Se on pakollista luettavaa kaikille, jotka sukeltavat kirjanpidon ja rahoituksen alueisiin.

Tämä postaus toimii keskeisenä tiedon lähteenä kirjanpidon käsitteistä ja periaatteista, kutomalla strategisesti monimutkaiset yksityiskohdat yhtenäiseksi kertomukseksi. Se on älyllisesti stimuloivaa luettavaa.