Kirjanpitovoitto on nettotuotot, jotka on laskettu vähentämällä tuotoista suoriteperusteisen kirjanpidon mukaiset kulut, joihin voi sisältyä muita kuin kassavaikutuksia. Kassavirta heijastelee kuitenkin rahan todellista liikettä yritykseen ja sieltä pois, mikä antaa selkeämmän kuvan maksuvalmiudesta ja toiminnan kunnosta keskittymällä pelkästään käteismaksuihin.

Keskeiset ostokset

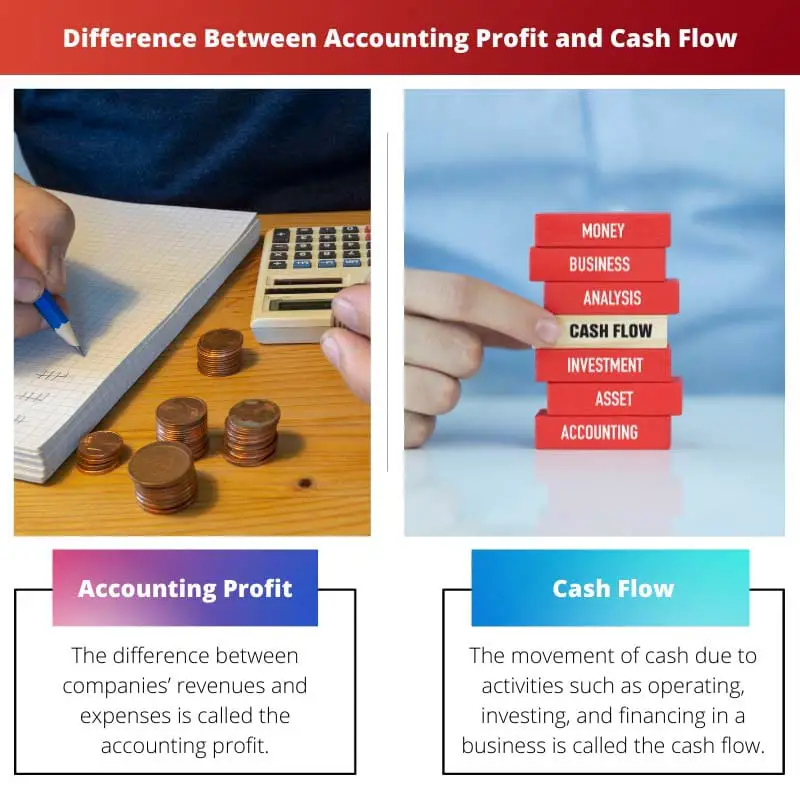

- Kirjanpitovoitto on tulojen ja kulujen erotus, joka lasketaan yleisesti hyväksyttyjen kirjanpitoperiaatteiden (GAAP) mukaisesti.

- Kassavirta on rahan liikkumista liiketoiminnassa ja sieltä pois.

- Kirjanpidon tulos perustuu suoriteperusteiseen laskentaan, kun taas kassavirta perustuu varsinaisiin kassatapahtumiin.

Kirjanpidon voitto vs. kassavirta

Kirjanpidon voitto on ero yrityksen kokonaistulojen ja kokonaiskulujen välillä. Kassavirta on kassavirtaa liiketoiminnasta sisään ja ulos, ja se on tarkempi mittari yrityksen maksuvalmiudesta, koska se osoittaa todellista toimintaan, investointeihin ja rahoitukseen käytettävissä olevaa kassaa.

Vertailu Taulukko

| Ominaisuus | Kirjanpidon voitto | Kassavirta |

|---|---|---|

| Määritelmä | - nettotulot jää jäljelle sen jälkeen, kun yritys on vähentänyt kaikki kulut tuloistaan tietyn ajanjakson aikana. | - käteisen rahan liikkumista yrityksen sisällä ja ulos tietyn ajanjakson aikana. |

| Keskittyy | kannattavuus ja taloudellinen suorituskyky perustuu kirjanpitoperiaatteisiin. | likviditeetti ja yrityksen kykyä täyttää lyhytaikaiset taloudelliset velvoitteensa. |

| Mittaus | Perustuu suoriteperusteinen kirjanpito, jossa otetaan huomioon ansaitut tulot ja syntyneet kulut riippumatta siitä, onko käteistä saatu vai maksettu. | Perustuu kassan kirjanpito, joka vain ottaa huomioon todelliset kassatulot ja maksut. |

| Aikataulu | Esittää tilannekuvan yrityksen taloudellisesta tuloksesta yli a tietty ajanjakso (esim. vuosineljännes, vuosi). | Voidaan jakaa eri tyyppeihin (toiminta, sijoittaminen, rahoitus) käteisen lähteiden ja käyttötapojen ymmärtämiseksi ajan myötä. |

| Vaikutus | Tärkeää yrityksen ymmärtämiseksi pitkän aikavälin kannattavuus ja kasvupotentiaalia. | Ratkaisevaa yrityksen arvioinnissa lyhyen aikavälin taloudellista terveyttä ja kyky maksaa laskunsa. |

| Rajoitukset | Voi olla harhaanjohtavaa, jos yrityksellä on korkea tulos mutta huono kassavirta. | Ei suoraan heijasta kannattavuutta, sillä kassavirta voi olla positiivinen, vaikka yritys ei olisi kannattava. |

Mikä on kirjanpidon voitto?

Kirjanpidon voiton määritelmä:

Kirjanpitovoitolla tarkoitetaan taloudellista mittaria, jolla arvioidaan yrityksen kannattavuutta vähentämällä liikevaihdosta kulut hyväksyttyjen kirjanpitoperiaatteiden (GAAP) tai kansainvälisten tilinpäätösstandardien (IFRS) mukaisesti.

Kirjanpidon voiton laskenta:

Kirjanpitovoitto lasketaan vähentämällä kaikki tietyn ajanjakson aikana syntyneet kulut saman ajanjakson kokonaistuloista. Kirjanpidon voiton laskentakaava on seuraava:

Accounting Profit=Kokonaistuotto − KokonaiskulutAccounting Profit=Kokonaistulot − Kokonaiskulut

Tuotot sisältävät tavaroiden tai palveluiden myynnistä saadut tulot, korot, osingot ja muut lähteet. Kulut kattavat tuotannon, toiminnan ja liiketoiminnan hallinnon kulut, mukaan lukien palkat, apurahat, vuokrat, poistot ja verot.

Kirjanpidon voiton merkitys:

- Suorituskyvyn arviointi: Kirjanpidon tulos on keskeinen mittari yrityksen taloudellisesta tuloksesta. Sen avulla sidosryhmät, kuten sijoittajat, velkojat ja johto, voivat arvioida liiketoiminnan kannattavuutta tietyn ajanjakson aikana.

- Päätöksenteko: Yritykset käyttävät kirjanpidon voittoa strategisten päätösten tekemiseen resurssien allokoinnista, hinnoittelustrategioista, laajentumissuunnitelmista ja investointimahdollisuuksista. Se tarjoaa näkemyksiä erilaisten projektien tai hankkeiden taloudellisesta tilasta ja elinkelpoisuudesta.

- Taloudellinen raportointi: Kirjanpidon tulos muodostaa perustan taloudelliselle raportoinnille, mukaan lukien tuloslaskelmat, jotka kuvaavat yrityksen taloudellisen kehityksen tietyltä ajanjaksolta. Se on olennainen osa tilinpäätöstä, joka täyttää viranomaisvaatimukset ja tarjoaa läpinäkyvyyttä sidosryhmille.

Kirjanpidon tuoton rajoitukset:

- Ei-käteiset kohteet: Kirjanpitovoitto voi sisältää muita kuin käteisvaroja, kuten poistoja ja realisoitumattomia voittoja tai tappioita, jotka voivat vääristää liiketoiminnan todellista rahavirtaa.

- Suoriteperuste: Kirjanpitovoitto lasketaan suoriteperusteisesti, jolloin tuotot ja kulut kirjataan niiden syntyhetkellä riippumatta siitä, milloin käteinen tosiasiallisesti vaihtaa omistajaa. Tämä voi johtaa eroihin raportoitujen voittojen ja todellisten kassavirtojen välillä.

- subjektiivisuus: Tiettyjen kirjanpidollisten tunnuslukujen, kuten poistomenetelmien tai epävarmojen tilien vähennysten, määrittämiseen liittyy subjektiivisia arvioita, jotka voivat vaikuttaa kirjanpidon voiton tarkkuuteen ja vertailukelpoisuuteen eri yksiköiden välillä.

Mikä on kassavirta?

Kassavirran määritelmä:

Kassavirta viittaa rahan liikkumiseen yrityksen sisään ja sieltä pois tietyn ajanjakson aikana, mikä kuvastaa yrityksen likviditeettiä ja taloudellista tilaa. Se edustaa yrityksen operatiivisen, investointi- ja rahoituksen tuottamien tai kuluttamien käteisvarojen ja muiden rahavarojen nettomäärää.

Kassavirran osat:

- Operatiivinen toiminta: Liiketoiminnan rahavirta sisältää liiketoiminnan ydintoimintoihin liittyvät kassatapahtumat, kuten myyntituotot, maksut tavarantoimittajille, palkat työntekijöille ja toimintakulut. Se osoittaa yrityksen kyvyn tuottaa rahaa ensisijaisesta liiketoiminnastaan.

- Investointitoiminta: Investointien rahavirta sisältää pitkäaikaisten omaisuuserien, kuten aineellisten käyttöomaisuushyödykkeiden, ostoon ja myyntiin liittyviä käteistoimia sekä arvopaperisijoituksia. Se sisältää omaisuuserien myynneistä saadut rahavirrat sekä omaisuuserien hankinnoista tai investoinneista saadut rahavirrat.

- Rahoitustoiminta: Rahoituksen rahavirta heijastaa yhtiön pääomarakenteeseen liittyviä kassatapahtumia, kuten lainanottoa tai lainojen takaisinmaksua, osakeantia tai takaisinostoa, osinkojen maksua ja muuta rahoitustoimintaa. Se osoittaa, kuinka yhtiö kerää pääomaa ja jakaa sen osakkeenomistajille tai velkojille.

Kassavirran merkitys:

- Likviditeetin hallinta: Kassavirta-analyysi auttaa yrityksiä hallitsemaan likviditeettiään varmistamalla, että niillä on riittävästi käteistä lyhytaikaisten velvoitteiden, kuten tavarantoimittajien, palkkojen ja muiden toimintakulujen maksamiseen. Se mahdollistaa ennakoivan kassanhallinnan likviditeettikriisien välttämiseksi.

- Taloudellinen terveysarvio: Kassavirta antaa tarkemman arvion yrityksen taloudellisesta tilasta kirjanpidolliseen tulokseen verrattuna, koska se keskittyy yksinomaan kassatapahtumiin. Positiivinen kassavirta osoittaa, että yritys tuottaa enemmän rahaa kuin se kuluttaa, kun taas negatiivinen kassavirta voi merkitä taloudellisia vaikeuksia tai tehottomuutta.

- Investointi- ja rahoituspäätökset: Sijoittajat ja velkojat käyttävät kassavirtatietoja arvioidakseen yrityksen taloudellista elinkelpoisuutta ja vakautta ennen investointi- tai lainapäätösten tekemistä. Positiivinen kassavirta kertoo yrityksen kyvystä tuottaa kassaa sisäisesti, mikä vähentää riippuvuutta ulkoisesta rahoituksesta.

Kassavirran rajoitukset:

- Ajoituserot: Kassavirta ei välttämättä aina vastaa tulojen kirjaamista tai kulukertymää, mikä johtaa ajoituseroihin käteisen saamisen tai maksun ja liiketoimien kirjaamisen tilinpäätökseen välillä.

- Ei-käteiset kohteet: Kassavirtaan ei oteta huomioon muita kuin käteisvaroja, kuten poistoja ja käyttöpääoman muutoksia, jotka voivat vaikuttaa yrityksen kassatilaan ilman, että ne vaikuttavat suoraan liiketoiminnan kassavirtaan.

- Tulojen laatu: Joissakin tapauksissa yritykset voivat manipuloida kassavirtalukuja aggressiivisten kassanhallintatekniikoiden tai rahoitusjärjestelyjen avulla, mikä voi vääristää yrityksen todellista taloudellista suorituskykyä ja terveyttä.

Tärkeimmät erot kirjanpidon voiton ja kassavirran välillä

- 1. Laskentaperuste:

- Kirjanpidon tuotto:

- Laskettu vähentämällä tuotoista kulut suoriteperusteisen laskentaperiaatteen mukaisesti.

- Sisältää muut kuin käteisvarat, kuten poistot.

- Kassavirta:

- Edustaa todellista rahan liikkumista yritykseen ja sieltä pois.

- Keskittyy vain käteismaksuihin, lukuun ottamatta muita kuin käteismaksuja.

- 2. Tunnustuksen ajoitus:

- Kirjanpidon tuotto:

- Kirjaa tuotot ja kulut silloin, kun ne ovat syntyneet, riippumatta rahavirroista tai -menoista.

- Ei välttämättä heijasta käteistulojen tai maksujen todellista ajankohtaa.

- Kassavirta:

- Kuvaa todellisten kassatulojen ja maksujen ajoitusta.

- Tarjoaa välittömämmän ja tarkemman kuvan likviditeetistä ja taloudellisesta tilasta.

- 3. Tärkeys päätöksenteossa:

- Kirjanpidon tuotto:

- Käytetään suorituskyvyn arviointiin, taloudelliseen raportointiin ja strategiseen päätöksentekoon.

- Osoittaa pitkän aikavälin elinkelpoisuutta ja kannattavuutta.

- Kassavirta:

- Kriittinen lyhyen aikavälin taloushallinnon, toiminnan likviditeetin ja välittömien velvoitteiden täyttämisen kannalta.

- Auttaa arvioimaan kykyä kattaa kulut, velkasitoumukset ja sijoitusmahdollisuudet käytettävissä olevalla käteisellä.

- 4. Vakaus vs. Likviditeetti Painopiste:

- Kirjanpidon tuotto:

- Korostaa pitkän aikavälin vakautta ja kannattavuutta.

- Ei ehkä tarjoa oivalluksia lyhyen aikavälin likviditeettihaasteisiin.

- Kassavirta:

- Keskittyy lyhyen aikavälin likviditeettiin ja toiminnan vakauteen.

- Osoittaa kykyä täyttää välittömät taloudelliset velvoitteet ja ylläpitää päivittäistä toimintaa.

- 5. Avoimuus ja vertailukelpoisuus:

- Kirjanpidon tuotto:

- Raportoitu tilinpäätöksessä vakiintuneiden kirjanpitostandardien (GAAP tai IFRS) mukaisesti.

- Tilinpäätöksen laatimisperiaatteista ja arvioista johtuvia tulkintoja ja manipulaatioita voidaan soveltaa.

- Kassavirta:

- Antaa läpinäkyvämmän ja objektiivisemman kuvan yrityksen taloudellisesta asemasta.

- Se on vähemmän altis kirjanpidon oikaisuille ja tarjoaa paremman vertailukelpoisuuden eri yksiköiden välillä.

- http://www.joams.com/uploadfile/2015/0602/20150602115256681.pdf

- https://www.hbs.edu/faculty/Pages/item.aspx?num=7567

Viimeksi päivitetty: 05. maaliskuuta 2024

Chara Yadav on koulutukseltaan rahoituksen MBA. Hänen tavoitteenaan on yksinkertaistaa talouteen liittyviä aiheita. Hän on työskennellyt rahoitusalalla noin 25 vuotta. Hän on pitänyt useita rahoitus- ja pankkikursseja kauppakorkeakouluissa ja yhteisöissä. Lue häneltä lisää bio-sivu.

Tässä esitetty vertailutaulukko on erityisen hyödyllinen kirjanpidon voiton ja kassavirran välisen eron selventämisessä.

Samaa mieltä, että näiden käsitteiden selkeä ymmärtäminen on olennaista järkevien taloudellisten päätösten tekemiseksi.

Tässä jaetut oivallukset ovat varmasti hyödyllisiä kaikille taloushallinnon parissa työskenteleville.

Tämä artikkeli antaa selkeän ja ytimekkäästi yleiskatsauksen kirjanpidon tuloksen ja kassavirran keskeisistä eroista ja korostaa niiden merkitystä taloushallinnossa.

Tässä esitetty kirjanpidon voiton ja kassavirran analyysi on kattava ja oivaltava ja tarjoaa arvokasta tietoa taloushallinnosta kiinnostuneille henkilöille.

Ehdottomasti selitysten syvyys ja selkeys lisäävät näiden kriittisten käsitteiden ymmärtämistä.

Itse asiassa artikkeli tarjoaa kattavan käsityksen näistä taloudellisista mittareista, mikä edistää tietoon perustuvaa päätöksentekoa.

Kirjanpidon voiton ja kassavirran selitykset ovat perusteellisia ja tarjoavat arvokasta näkemystä näihin perustaloudellisiin käsitteisiin.

Ehdottomasti sisällön selkeys tekee siitä välttämättömän luettavan talousanalyysiin osallistuville henkilöille.

Olen samaa mieltä, tämän artikkelin tiedon syvyys on kiitettävää ja erittäin informatiivinen.

Artikkelissa hahmotellaan tehokkaasti erot kirjanpidon voiton ja kassavirran välillä tarjoten arvokasta tietoa rahoitusalan toimijoille ja yritysten omistajille.

Tässä esitetyt oivallukset ovat todellakin hyödyllisiä yrityksen taloudellisen tilanteen ymmärtämisessä.

Yksityiskohtainen vertailu toimii ehdottomasti hyödyllisenä referenssinä taloudellisessa analyysissä.

Tässä artikkelissa esitetään yksityiskohtainen vertailu kirjanpidon tuloksen ja kassavirran välillä ja valotetaan niiden merkitystä ja merkitystä liiketoiminnan ja päätöksenteon kannalta.

Tässä annetut tiedot ovat todellakin erittäin tärkeitä ja arvokkaita taloudellisen analyysin kannalta.

Tämä artikkeli tarjoaa kattavan yleiskatsauksen kirjanpidon voiton ja kassavirran välisestä erosta, joka on erittäin hyödyllinen resurssi jokaiselle yrittäjälle tai yrityksen omistajalle.

Kassavirran ja tuloslaskelman vivahteiden ymmärtäminen on ehdottoman tärkeää taloushallinnon kannalta.

Olen samaa mieltä, tämä artikkeli on arvokas resurssi kirjanpidon voiton ja kassavirran merkityksen ymmärtämiseksi liiketoiminnassa.

Artikkeli tarjoaa syvällisen analyysin kirjanpidon voitosta ja kassavirrasta, mikä tarjoaa arvokasta tietoa yritysten taloudellisesta dynamiikasta.

Ehdottomasti yksityiskohtaiset selitykset parantavat näiden olennaisten rahoituskäsitteiden ymmärtämistä.

Sisällön kattava luonne tekeekin siitä olennaista luettavaa rahoitusalan ammattilaisille.

Tässä esitetyt kattavat kirjanpidon tuloksen ja kassavirran selitykset ovat valaisevia ja tarjoavat tasapainoisen näkökulman molempiin käsitteisiin.

En voisi olla enempää samaa mieltä. Yksityiskohtaiset oivallukset tekevät tästä artikkelista arvokkaan resurssin ammattilaisille ja yrittäjille.

Ehdottomasti tämän artikkelin syvällinen analyysi parantaa näiden kriittisten taloudellisten mittareiden ymmärtämistä.

Yksityiskohtainen selvitys kirjanpidon voitosta ja kassavirrasta on erittäin informatiivinen ja tarjoaa kattavan käsityksen näistä tärkeistä taloudellisista mittareista.

Samaa mieltä, tämän artikkelin tietojen selkeys ja syvyys tekevät siitä korvaamattoman resurssin rahoitusalan ammattilaisille.

Ehdottomasti sisällön selkeys ja perusteellisuus tekevät siitä välttämättömän luettavan taloushallinnon parissa työskenteleville henkilöille.