Kirjanpito on välttämätöntä, koska se antaa yhteenvedon taloudellisista yksityiskohdista. Kaikki yritykset ja organisaatiot tekevät kirjanpidon tietääkseen lopullisen budjettinsa ja kulunsa.

Käytettävissä on useita menetelmiä, joiden avulla kirjanpito tehdään. Ja helpottaaksemme sitä, että markkinoilla on sadasosia ohjelmistoja, jotka hoitavat kirjanpitotyön.

GAAP-kirjanpito ja Tax Accounting ovat kirjanpitomenetelmiä, mutta molempia käytetään eri tarkoituksiin. Molemmilla on erilaiset lähestymistavat ja menettelytavat.

GAAP-kirjanpito on vaikeampaa ja vaatii enemmän tietoa, koska se vaatii joitain teknisiä taitoja, jotka voidaan hankkia vuosien kokemuksen jälkeen.

Keskeiset ostokset

- GAAP-kirjanpito noudattaa yleisesti hyväksyttyjä kirjanpitoperiaatteita tilinpäätösten esittämisessä, kun taas verokirjanpidossa noudatetaan verolakeja ja -määräyksiä.

- GAAP-kirjanpito korostaa läpinäkyvyyttä ja vertailukelpoisuutta, kun taas verokirjanpidossa keskitytään noudattamiseen ja minimoimiseen.

- GAAP-kirjanpito mahdollistaa suoriteperusteisen kirjanpidon, kun taas verokirjanpidossa käytetään ensisijaisesti kassaperusteista kirjanpitoa.

GAAP-kirjanpito vs. verokirjanpito

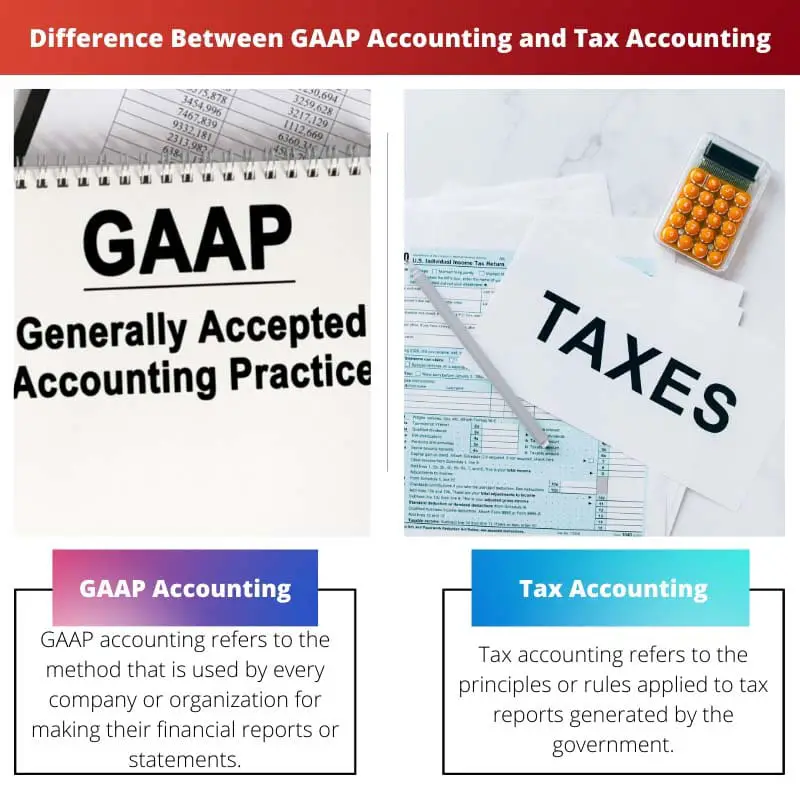

Ero GAAP-kirjanpidon ja verokirjanpidon välillä on, että GAAP-kirjanpidon luo kirjanpito Standard Board ja perustuu standardoituun kirjanpitoon ja periaatteisiin. Toisaalta verokirjanpidon tuottaa maan veroosasto, jota hoitaa hallitus ja se perustuu veroperiaatteisiin ja sääntöihin.

GAAP:tä kutsutaan myös hyväksytyiksi kirjanpitoperiaatteiksi. Se on kirjanpitoperiaatteiden ja -sääntöjen sarja, jonka FASB tai tilinpäätösstandardilautakunta on luonut. Se on yleisin tapa luoda helposti vertailukelpoisia ja ymmärrettäviä taloudellisia raportteja tai tietueita.

Verolaskenta on verotussääntö tai -periaate, jota sovelletaan veroja laskettaessa. Se ei liity julkiseen tilinpäätökseen. Sisäinen tulokoodi antaa tai valvoo verokirjanpidon periaatteita ja ohjeita.

Ja sisäisen tulokoodin luomia sääntöjä noudattavat organisaatiot ja yksityishenkilöt veroilmoitusten tai -ilmoitusten laatimisessa.

Vertailu Taulukko

| Vertailun parametrit | GAAP-kirjanpito | Verolaskenta |

|---|---|---|

| Määritelmä | GAAP-kirjanpito tarkoittaa menetelmää, jota jokainen yritys tai organisaatio käyttää taloudellisten raporttiensa tai selvitystensä laatimiseen. | Verokirjanpidolla tarkoitetaan periaatteita tai sääntöjä, joita sovelletaan valtion tuottamiin veroraportteihin. |

| Sovellettuja periaatteita | GAAP:ssa sovellettavat säännöt ovat FASB:n asettamia standardoituja sääntöjä ja periaatteita. | Verokirjanpidossa noudatetaan verotussääntöjä ja -periaatteita, jotka Veroosasto määrää. |

| Kirjanpidon perusteet | GAAP-kirjanpidon perusta on suoriteperusteinen. | Verokirjanpidon perusteet voivat olla suoriteperusteisia, muokattuja tai kassaperusteisia. |

| Liikennöi | GAAP-kirjanpitomenetelmiä säätelevät kirjanpito- ja valvontaviranomaiset. | Verokirjanpidon menetelmiä säätelevät veroviranomaiset. |

| Mukana tapahtumia | GAAP:ssa kaikki liiketapahtumat sisältyvät ja raportoidaan tilinpäätöksessä. | Verolaskentamenetelmässä huomioidaan vain verotettavaan tuloon liittyvät liiketapahtumat. |

| Monimutkaisuus tai monimutkaisuus | GAAP-laskentamenetelmä sisältää monimutkaisempia vaiheita ja sääntöjä. | Verokirjanpito ei vaadi liikaa teknisiä taitoja ja on vähemmän monimutkaista. |

Mikä on GAAP-kirjanpito?

GAAP-kirjanpito on standardi kirjanpitomenetelmä, jota useimmat yritykset ja organisaatiot käyttävät ylläpitääkseen taloudellisia tietojaan lyhyesti ja selkeästi. Tällä menetelmällä luodut raportit ovat helposti vertailukelpoisia ja helposti ymmärrettäviä.

Tätä käyttämällä luodaan taseet, tilinpäätökset, tuloslaskelmat jne.

GAAP-kirjanpito käyttää joitain periaatteita ja sääntöjä, jotka FASB tai tilinpäätösstandardilautakunta asettaa. Se tarkoittaa hyväksyttyjä kirjanpitoperiaatteita. Tämä menetelmä on erittäin monimutkainen, koska monet asiat lasketaan GAAP-menetelmän soveltamisen aikana.

Tämä menetelmä vaatii taitoja ja kokemusta. Tällä menetelmällä tehty loppuraportti sisältää myös satunnaisia eriä, jotka on esitetty lausuntojen alla. Tässä käytetty varastokustannusmenetelmä on viimeinen sisään, ensin ulos tai LIFO menetelmällä.

Mikä on verokirjanpito?

Tax Accounting menetelmä liittyy täysin veroilmoituksen laatimiseen. Tässä menetelmässä sovellettavat säännöt ja ohjeet määrää hallitus, ja kokonaismenetelmää valvoo sisäinen tulokoodi.

Ja annettuja sääntöjä tulee jokaisen yrityksen ja yksityishenkilön noudattaa laatiessaan veroraportteja.

Tax Accounting menetelmä eroaa yksilökohtaisesti ja organisaation laskentatavoista. Mitä tulee yksilöön, se keskittyy enimmäkseen tuloihin, sijoitusvoittoihin tai tappioihin jne. Mutta kun on kyse yrityksestä, se tulee monimutkaiseksi, koska monet asiat lasketaan oikeilla turvatoimilla.

Verokirjanpidossa käytetään sekä last in, first out että first in, last out -menetelmiä. Jos veroja ei ole laskettu oikein tai jos niihin sisältyy haitallisia käytäntöjä, hallitus voi ryhtyä näihin rikolliseen toimintaan ja tiettyihin toimiin.

Tärkeimmät erot GAAP-kirjanpidon ja verokirjanpidon välillä

- GAAP-kirjanpito tarkoittaa menetelmää, jota jokainen yritys tai organisaatio käyttää taloudellisten raporttiensa tai selvitystensä laatimiseen. Toisaalta verolaskenta viittaa periaatteisiin tai sääntöihin, joita sovelletaan valtion tuottamiin veroraportteihin.

- Verokirjanpidossa noudatetaan verotussääntöjä ja -periaatteita, jotka veroosasto määrää. Sitä vastoin GAAP:ssa sovellettavat säännöt ovat FASB:n standardoituja sääntöjä ja periaatteita.

- GAAP:ssa kaiken tyyppiset tapahtumat sisällytetään ja raportoidaan tilinpäätöksessä. Tax-laskentamenetelmässä otetaan huomioon vain verotettavaan tuloon liittyvät liiketoimet.

- Verokirjanpito ei vaadi liikaa teknisiä taitoja ja on vähemmän monimutkaista. Sen sijaan GAAP-kirjanpidossa vaaditaan enemmän taitoja, koska se vaatii kokemusta monimutkaisista vaiheistaan.

- Verokirjanpidon perusteet voivat olla suoriteperusteisia, muokattuja tai kassaperusteisia. Vaikka GAAP-kirjanpidon perusta on suoriteperusteinen, mikä tekee lausunnoista selkeitä.

- http://public.kenan-flagler.unc.edu/faculty/langm/bllw_0302.pdf

- https://www.emerald.com/insight/content/doi/10.1108/02686900610661397/full/html

Viimeksi päivitetty: 08. elokuuta 2023

Chara Yadav on koulutukseltaan rahoituksen MBA. Hänen tavoitteenaan on yksinkertaistaa talouteen liittyviä aiheita. Hän on työskennellyt rahoitusalalla noin 25 vuotta. Hän on pitänyt useita rahoitus- ja pankkikursseja kauppakorkeakouluissa ja yhteisöissä. Lue häneltä lisää bio-sivu.

Ero GAAP:n ja verokirjanpidon välillä kirjanpidon perusteiden ja monimutkaisuuden perusteella tarjoaa arvokasta tietoa niiden ainutlaatuisista ominaisuuksista ja sovelluksista.

Nämä perustavanlaatuiset erot korostavat kirjanpitomenetelmien monimuotoisuutta ja niiden vaikutusta varainhoitoon ja vaatimustenmukaisuuteen.

Vertailutaulukko kuvaa tehokkaasti tärkeimmät erot GAAP:n ja verokirjanpidon välillä ja tarjoaa kattavan käsityksen niiden periaatteista ja sovelluksista.

On tärkeää, että organisaatiot ja henkilöt tunnistavat nämä erot, jotta taloudelliset raportit ovat tarkat ja säännösten mukaiset.

GAAP-kirjanpidon monimutkaisuus näkyy sen teknisten taitojen ja kaikentyyppisten tapahtumien sisällyttämisessä, mikä tekee siitä verokirjanpitoa kattavamman.

GAAP-kirjanpidon painotus läpinäkyvyyteen ja vertailukelpoisuuteen tarjoaa vankan perustan standardoidulle taloudelliselle raportoinnille ja analysoinnille.

Kirjanpidossa käytetyt erilaiset menetelmät heijastavat ehdottomasti taloudellisen raportoinnin ja johtamisen monimuotoisuutta.

GAAP-kirjanpidon monimutkaisuus ja monimutkaisuus heijastavat erikoistaitojen ja kokemuksen tarvetta, kun taas verokirjanpito keskittyy verokohtaisiin tapahtumiin ja noudattamiseen.

GAAP:n ja verokirjanpidon erilaiset vaatimukset ja prioriteetit korostavat niiden erillistä roolia taloushallinnossa ja raportoinnissa.

GAAP-laskentaperiaatteet tarjoavat standardoidun ja kattavan lähestymistavan taloudelliseen raportointiin, jonka tehokas soveltaminen edellyttää syvällistä tietoa ja kokemusta.

GAAP-kirjanpidon yksityiskohtaisuus ja monimutkaisuus ovat ratkaisevan tärkeitä tarkkojen ja vertailukelpoisten tilinpäätösten luomisessa.

On kiehtovaa nähdä, kuinka GAAP-kirjanpito korostaa läpinäkyvyyttä ja tarkkuutta, kun taas verokirjanpito on suunnattu veron noudattamiseen ja tiettyihin liiketoimiin, jotka vaikuttavat verotettavaan tuloon.

Kunkin kirjanpitotavan määrittämät säännöt ja periaatteet lisäävät taloudellisten asiakirjojen ja raporttien yleistä monimutkaisuutta ja rakennetta.

GAAP-kirjanpidon perusta on suoriteperusteinen, kun taas verolaskenta voi olla suoriteperusteista, modifioitua tai kassaperusteista. Nämä erot korostavat näiden kahden kirjanpitotavan vastakkaista luonnetta.

Kirjanpidon perusteet voivat ehdottomasti vaikuttaa taloudelliseen raportointiin ja päätöksentekoon merkittävästi.

Nämä vertailuparametrit antavat selkeän käsityksen eri kirjanpitomenetelmien monimutkaisuudesta ja monimutkaisuudesta.

Kirjanpito on elintärkeää mille tahansa organisaatiolle, koska se tarjoaa selkeän yhteenvedon taloudellisista yksityiskohdista ja auttaa budjetointia ja kulujen hallintaa varten.

Olen samaa mieltä siitä, että kirjanpidon avulla organisaatiot voivat seurata taloudellista tilannettaan ja tehdä tietoisia päätöksiä.

Lisäksi saatavilla on erilaisia kirjanpitomenetelmiä, mukaan lukien GAAP ja Tax Accounting, joilla kullakin on oma tarkoituksensa ja lähestymistapansa.

Valvontatoimijoiden rooli kirjanpitomenetelmien ohjauksessa varmistaa tilinpäätöstietojen ja -selvitysten eheyden ja luotettavuuden.

Ehdottomasti sääntelyn valvonta edistää taloudellisen raportoinnin luotettavuutta eri organisaatioissa ja toimialoilla.

GAAP-kirjanpito perustuu standardoituihin periaatteisiin ja keskittyy läpinäkyvyyteen ja vertailukelpoisuuteen, kun taas verolaskentaa säätelevät verolait ja -määräykset, ja siinä korostetaan verovelkojen noudattamista ja minimointia.

On mielenkiintoista nähdä, kuinka erilaiset kirjanpitomenetelmät palvelevat organisaatioiden ja hallitusten eri tarkoituksia ja prioriteetteja.