Ihmiset harkitsevat kaikkia alueita ja tapoja tehdä elämästään mukavampaa ja stressittömämpää.

Yksi näistä suunnittelusta ja komponenteista pyörii eläkkeelle siirtymisen ympärillä ja sen ympärillä, mitä kaikkia toimenpiteitä ja näkökohtia tulisi tarkastella miellyttävän työn jälkeisen elämäntavan saavuttamiseksi.

Löydät eron julkisen sektorin ulkopuolella suosittujen 403b- ja 457-järjestelmien välillä.

Keskeiset ostokset

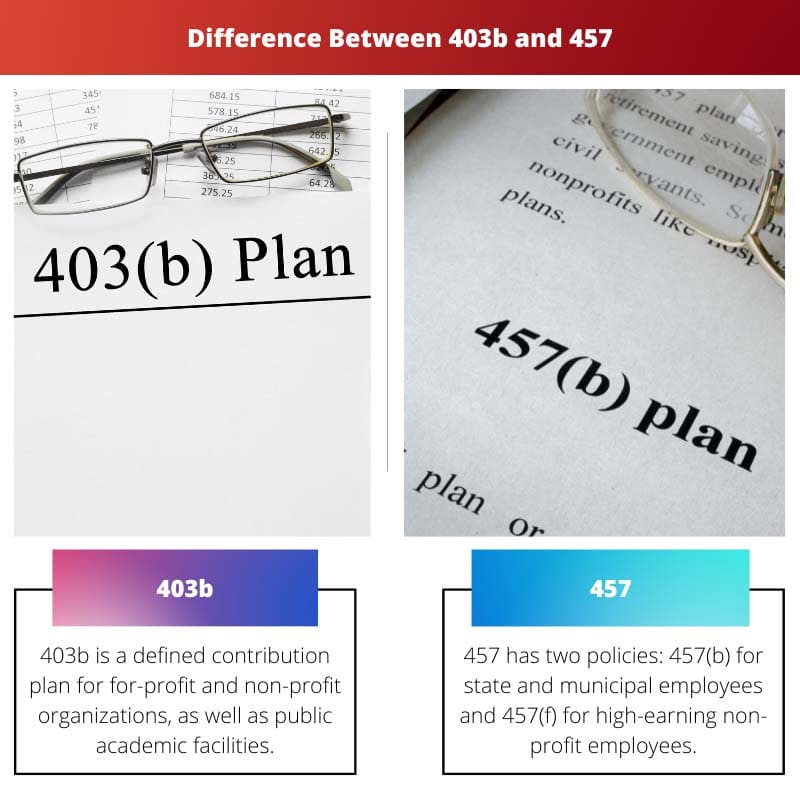

- 403b-suunnitelmat ovat voittoa tavoittelemattomien järjestöjen työntekijöiden eläkesäästösuunnitelmia, kun taas 457 suunnitelmat ovat valtion työntekijöille ja tietyille voittoa tavoittelemattomille organisaatioille.

- Molemmat suunnitelmat tarjoavat verotettua kasvua ja ennen veroja suoritettavaa maksua, mutta nostosäännöt ja maksurajat vaihtelevat.

- 457 suunnitelmat mahdollistavat sakkottoman kotiutuksen ennen 59.5 vuoden ikää, toisin kuin 403b-suunnitelmat, jotka määräävät 10 %:n sakkomaksun ennenaikaisista nostoista.

403b vs 457

403(b) suunnitelmat ovat voittoa tavoittelemattomien organisaatioiden, julkisten koulujen työntekijöiden jne. saatavilla. 457 suunnitelmaa tarjotaan valtion ja paikallishallinnon työntekijöille, mukaan lukien poliisit, palomiehet jne. Vakuutusyhtiöt tarjoavat 403(b) suunnitelmia, kun taas sijoitusyhtiöt hallinnoida 457 suunnitelmaa.

Saatavilla olevista erilaisista eläkejärjestelmistä ja suunnitelmista 403b-suunnitelma on tarkoitettu ensisijaisesti yksityisten organisaatioiden työntekijöille, julkisten koulujen työntekijöille sekä muille valtion työntekijöille. 403b-käytäntö on joukko maksuperusteisia käytäntöjä, joiden avulla työntekijät voivat säästää rahaa tulevaisuutta varten verovelvoitteella, kuten 401 (k) suunnitelma.

457-käytäntö on joukko käytäntöjä, joihin kuuluu kaksi tyyppiä. Ensimmäinen on 457 (b), joka esitetään kuntien ja valtion työntekijöille ja mahdollistaa 19,500 2021 dollarin maksuosuuden vuonna 20,500 ja 2022 457 dollaria vuonna XNUMX, kun taas toinen on XNUMX (f), joka on tarkoitettu ylimmän tason voittoa tavoittelemattomille johtajille. ja sitä käytetään pääasiassa yrityssektorin johtajien palkkaamiseen.

Vertailu Taulukko

| Vertailun parametrit | 403b | 457 |

|---|---|---|

| Merkitys | 403b on maksupohjainen järjestely voittoa tavoitteleville ja voittoa tavoittelemattomille organisaatioille sekä julkisille oppilaitoksille. | 457:llä on kaksi politiikkaa: 457(b) valtion ja kuntien työntekijöille ja 457(f) korkeatuloisille voittoa tavoittelemattomille työntekijöille. |

| Eläkkeelle jääminen | 403b, tarjoaa vähemmän etuja, koska vain rajoitettu määrä rahaa voidaan sijoittaa. | 457, sallii käyttäjien lahjoittaa kaksi kertaa niin paljon (100 % palkasta), joten edut ovat erittäin hyvät. |

| Poistaminen | Rahat 403b:ssä jaetaan 59.5 vuoden iässä, mutta ennen sitä otettavista veloitetaan 10 % sakko. | Varhaisesta 457-vakuutuksesta vetäytymisestä ei seuraa seuraamuksia. |

| Vastaava panos | 403b tarjoaa vastaavan maksun, kun työnantaja rahoittaa työntekijän palkkaan perustuvaa eläkejärjestelmää. | 457:ssä nähdään harvinaisia vastaavia panoksia. |

| Valinta | On parasta tehdä ylimääräisiä sijoitussuunnitelmia kohdassa 403(b). | Paras 457:ssä, kun sijoittamiseen tarvitaan lisäaikaa. |

Mikä on 403b?

403b-politiikka on maksuperusteinen käytäntö, jonka avulla voit säästää rahaa verovapaasti.

Tämä asetus koskee ensisijaisesti yksityisiä ja voittoa tavoittelemattomia organisaatioita, julkisia akateemisia laitoksia ja kaikkia muita elimiä, jotka ovat IRS:n alaisia "hyväntekeväisyysjärjestöjä", jotka työskentelevät yksinomaan verovähennyksen vuoksi.

Koska tämän politiikan perusteella lykätty vero vain panostettiin elinkorko sopimuksista, se tunnetaan Tax-Deferred Annuity Planna.

Lykkäys tarkoittaa pienen käteissumman säästämistä tulevia tulotarpeita varten eläkkeelle jäämisen jälkeen. Vapaaehtoinen lykkäys on termi, joka viittaa pääomasijoitukseen palkasta eläkejärjestelmään (403(b)).

Jokainen työntekijän suorittama toimenpide on turvallisuussyistä hyväksyttävä. Työntekijä lykkäykset ovat kaikki tehty ennen veroja. Poistettu summa kirjataan vuosituloihin.

Maksurajoitukset 403(b)-suunnitelmille ovat samat kuin 401(k)-suunnitelmille.

Kaikille työntekijöiden lykkäyksille annetaan ennen veroja, mikä vähentää henkilön muuttunutta nettotuloa. Vuotuinen maksun enimmäismäärä, joka tunnetaan nimellä valinnainen lykkäys, on 19,500 2021 dollaria vuonna 20,500 ja nousee 2022 XNUMX dollariin vuonna XNUMX.

Yli 50-vuotiaat voivat maksaa 6,500 2021 dollarin ylimääräisen bonuksen vuosille 2022 ja XNUMX.

Yritykset, kuten 401(k)-suunnitelmat, voivat toteuttaa automaattisia 403(b)-käytäntöjen lahjoituksia kaikille työntekijöille, vaikka he voivat halutessaan keskeyttää toiminnan.

Osallistujat, jotka ovat päteviä, voivat myös olla oikeutettuja esimerkiksi eläkesäästäjän luottoon.

Mikä on 457?

On olemassa kahdenlaisia 457-käytäntöjä: 457 (b) -käytäntö on valtion ja kuntien työntekijöiden saatavilla, kun taas 457 (f) -käytäntö on ylempien voittoa tavoittelemattomien johtajien käytettävissä.

457(b)-käytännössä voidaan maksaa 19,500 2021 dollaria vuonna 20,500 ja 2022 6,500 dollaria vuonna 2021, ja ylimääräinen 2022 50 dollaria vuosina XNUMX ja XNUMX, jos työntekijä on XNUMX-vuotias tai vanhempi.

Maksuja voidaan maksaa enemmän, jos työntekijä on kolmen vuoden sisällä normaalin eläkeiän saavuttamisesta. Kuitenkin, ellet ole kolmen vuoden sisällä normaalista eläkeiästä, enimmäismaksutasi rajoittavat aiemmat maksut.

Verohallinnon mukaan tämä ikäraja on "tavallinen vuosirajoitus plus sen vakiorajoituksen määrä, jota ei ole käytetty edeltävinä vuosina (ensisijaisesti sallittu, jos ei käytetä 50-vuotiaita tai vanhempia maksuja)."

457 (f) -käytäntö eroaa suuresti 457 (b) -käytännöstä. Eläke-etuuksista käytetään nimitystä "kultaiset käsiraudat", koska ne liittyvät työsuhteen pituuteen ja muihin suorituskriteereihin.

457 (f) -käytäntöä käytetään suurelta osin yksityisen sektorin johtajien palkkaamiseen. Palkkaus on vapautettu verotuksesta 457 (f) -ohjelmissa.

Tällaisten kertyneiden voittovarojen on kuitenkin altistettava "merkittävälle menettämisriskille", mikä osoittaa, että johtaja voi menettää etuuden, jos hän ei saavuta työsuhteen kestoa tai suoritusehtoja.

Kun palkka on taattu eikä se ole enää menetyksen vaarassa, siitä tulee veronalainen bruttotulo.

Tärkeimmät erot 403b ja 457 välillä

- 403b on maksuperusteinen käytäntö voittoa tavoitteleville ja voittoa tavoittelemattomille järjestöille sekä julkisille oppilaitoksille, 457:llä on toisaalta kaksi käytäntöä: 457(b) valtion ja kaupungin hallituksen työntekijöille ja 457(f) korkealle voittoa tavoittelemattomien työntekijöiden ansaitsemisen kannalta.

- Koska 403b:hen voidaan sijoittaa vain rajoitettu määrä varoja, edut ovat rajalliset; 457:n avulla ihmiset voivat kuitenkin lahjoittaa kaksi kertaa niin paljon (100 prosenttia palkasta), joten edut ovat erittäin hyvät.

- 403b-vakuutuksen rahat jaetaan 59.5-vuotiaana, mutta ennen sitä otetusta 10 %:n sakkomaksusta, kun taas 457-vakuutuksesta ennenaikaisesta nostamisesta ei peritä sakkoja.

- Kun yritys tukee eläkejärjestelmää työntekijän palkasta riippuen, 403b antaa vastaavan maksun, mutta vastaavat maksut ovat epätavallisia 457:ssä.

- 403b on paras tapa rakentaa lisäsijoitustavoitteita. Kun sijoittamiseen tarvitaan lisäaikaa, 457 on paras vaihtoehto.

- https://elibrary.ru/item.asp?id=4533581

- https://link.springer.com/content/pdf/10.1007/0-387-34450-0_4.pdf

Viimeksi päivitetty: 13. heinäkuuta 2023

Chara Yadav on koulutukseltaan rahoituksen MBA. Hänen tavoitteenaan on yksinkertaistaa talouteen liittyviä aiheita. Hän on työskennellyt rahoitusalalla noin 25 vuotta. Hän on pitänyt useita rahoitus- ja pankkikursseja kauppakorkeakouluissa ja yhteisöissä. Lue häneltä lisää bio-sivu.

Tästä artikkelista puuttuu syvällinen analyysi, eikä se tarjoa kriittistä näkemystä. Tarkempaa tarkastelua tarvitaan näiden suunnitelmien mahdollisten haittojen ymmärtämiseksi.

Artikkeli näyttää puolueellselta edistämään näitä eläkejärjestelmiä käsittelemättä mitään negatiivisia näkökohtia. On syytä keskittyä sekä etuihin että haittoihin.

Olen samaa mieltä Fredin kanssa. Artikkeli olisi ollut rikastuttavampi, jos se olisi tuonut esiin 403b:n ja 457:n mahdolliset rajoitukset.

Artikkeli selittää perusteellisesti 403b- ja 457-suunnitelmien ominaisuudet ja erot. Uskon kuitenkin, että olisi ollut hyödyllisempää sisällyttää mukaan joitain tapaustutkimuksia käytännön ymmärryksen antamiseksi.

Tässä artikkelissa annetut tiedot olivat oivaltavia ja kattavia. Se on epäilemättä rikastanut tietämystäni eläkesuunnittelusta ja -vaihtoehdoista.

Artikkelissa hahmotellaan tehokkaasti 403b- ja 457-suunnitelmien ominaisuudet ja erot. Saattaa kuitenkin olla kiinnostavampaa, jos mukaan sisällytettäisiin tosielämän esimerkkejä ja menestystarinoita, jotta se olisi paremmin suhteellista.

Olen täysin samaa mieltä kanssasi, Tim. Tosielämän kuvitukset olisivat lisänneet sisältöä.

Tämä artikkeli antoi minulle kaikki olennaiset tiedot, jotka minun piti tietää 403b- ja 457-suunnitelmista. Haluaisin kuitenkin nähdä enemmän näkemyksiä molempien suunnitelmien verovaikutuksista ja investointivaihtoehdoista.

Minusta artikkeli oli erittäin informatiivinen, ja vertailutaulukko oli todella hyödyllinen selventämään 403b:n ja 457:n välistä eroa. Hieno kirjoitus!