Monet erilaiset rahoitusjärjestelmät voivat auttaa sinua suojaamaan ja säästämään mukavaa eläkkeelle jäämistä varten. Koska kaikilla eläkejärjestelmillä on kuitenkin ominaisuutensa ja etunsa, ei ole helppoa ymmärtää, mikä niistä sopii tarpeisiisi.

Keskeiset ostokset

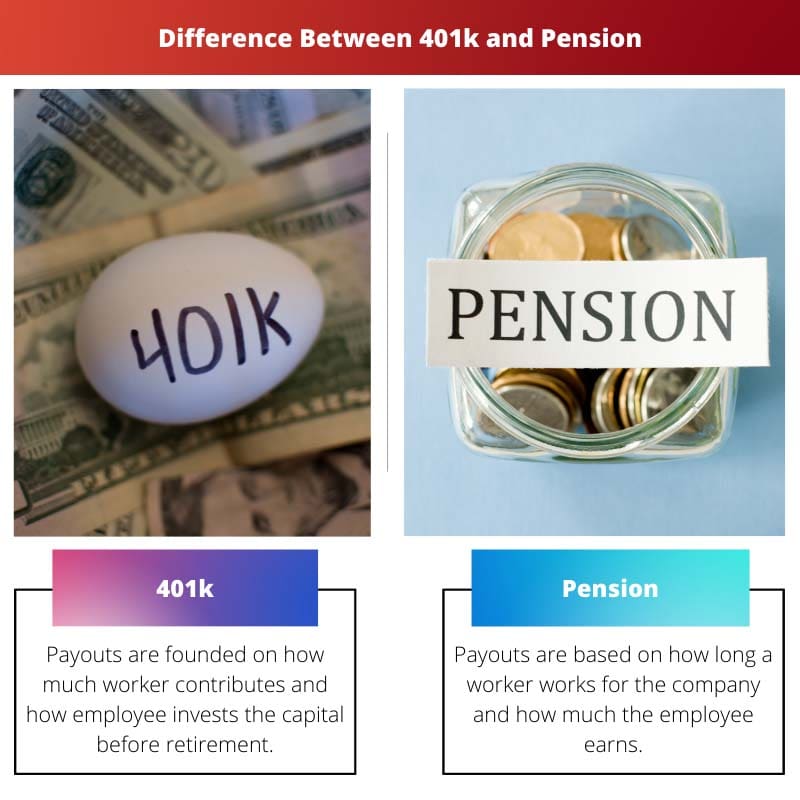

- 401(k) on maksupohjainen eläkejärjestely, kun taas eläke on etuuspohjainen järjestely.

- Työntekijät maksavat 401(k) -tileilleen, kun taas työnantajat rahoittavat eläkejärjestelyjä.

- 401(k) tilisaldot riippuvat markkinoiden kehityksestä, kun taas eläke-etuudet ovat ennalta määrättyjä ja taattuja.

401k vs eläke

401(k) on maksupohjainen järjestely, jossa työntekijät voivat maksaa prosenttiosuuden palkastaan sijoitustilille ja työnantajat voivat maksaa osan maksusta. Eläkejärjestely on etuuspohjainen järjestely, jossa työnantajat takaavat tietyn määrän eläketuloja tekijöiden, kuten palkan ja palvelusvuosien, perusteella.

401(k) tapauksessa voit lahjoittaa niin suuren osan tuloistasi kuin haluat, kunhan et ylitä vuosimaksurajoja.

Eläkkeen tapauksessa työnantaja päättää lahjoituksen määrän. Valitettavasti tämä voi joskus johtaa alirahoitukseen. Alirahastoituilla eläkkeillä on vaara, että luvatut edut jäävät maksamatta.

Vertailu Taulukko

| Vertailun parametrit | 401 km | eläke |

|---|---|---|

| Voitot | Maksut perustuvat siihen, kuinka paljon työntekijä maksaa ja kuinka työntekijä sijoittaa pääomaa ennen eläkkeelle siirtymistä | Palkat perustuvat siihen, kuinka kauan työntekijä työskentelee yrityksessä ja kuinka paljon työntekijä ansaitsee |

| Kuinka kauan maksut kestävät? | Kunnes rahat loppuvat | Ikuisesti |

| Kuka rahoittaa tiliä? | Enimmäkseen työntekijä (työnantaja voi mahtua joihinkin lahjoituksiin) | Lähinnä työnantaja |

| Kuka hallinnoi sijoituksia ja kantaa sijoitusriskin? | Pääasiassa työntekijä | Pääasiassa työnantaja |

| Kuka hallitsee rahaa ennen eläkkeelle siirtymistä? | Työntekijä voi siirtää rahaa toiseen 401 XNUMX:een, jos hän lähtee yrityksestä (kutsutaan kierrättämiseksi) | Työnantaja pitää kiinni työntekijän eläkkeelle jäämiseen asti |

Mikä on 401k?

A 401 km järjestelmä on yksi maksupohjaisen järjestelmän tutuimmista rakenteista. Kanssa 401 km, päätät lahjoittaa osan tuloistasi eläketilille, jonka sijoituksia käsittelet.

Kaikki investointien kehitys ja kasvu 401k:ssä syntyy verovapaasti, eikä sitä ole huppu yksityisen tilin edistämisestä.

Perinteisellä 401 XNUMX:lla tuloistasi maksamasi pääoma jätetään pois verotettavista ansioistasi, mikä tarkoittaa, että saat verotuskiellon nyt.

Useat työnantajat ehdottavat samanlaisia maksuja 401(k)-järjestelmissään, mikä tarkoittaa, että he lahjoittavat ylimääräistä rahaa työntekijän tilille (tietylle tasolle asti), kun työntekijä valmistelee maksujaan.

Mikä on eläke?

Eläkejärjestely (tunnetaan myös etuusjärjestelynä) on työnantajasi rahoittama ja rahoittama eläketili. Se perustuu tekniikkaan, joka sisältää ikäsi, palkkasi ja yrityksesi työ- ja palveluvuosien määrän.

Eläkkeellä työnantajasi takaa sinulle säännöllisen kuukausimaksun, joka alkaa eläkkeellä ja kestää koko loppuelämäsi.

Eläkkeillä työnantaja ottaa kaikki uhat, jotka antavat sinulle palkan eläkkeellä. He säästävät sinulle varallisuutta joka vuosi, kun teet työtä, ja järjestävät kaikki sijoitukset eläkerahastosi elinkaaren aikana.

Suurin ero 401k:n ja eläkkeen välillä

Seuraavat tärkeimmät erot 401k- ja eläkejärjestelyjen välillä voidaan lisätä seuraavasti:

- Työntekijöiden on helppo nähdä, mihin heidän pääomansa on sijoitettu ja miten se toteutetaan, eläkejärjestelmää ei ole olemassa.

- Eläkkeet havaitaan usein näennäisenä voittajana. Mutta älykäs 401k-suunnitelman tapa voi tarjota etuja, jotka tekevät mukavasta ja onnellisen eläkkeelle jäämisen.

- https://www.sciencedirect.com/science/article/pii/S0047272710000812

- https://www.cambridge.org/core/journals/ageing-and-society/article/individual-pensionrelated-risk-propensities-the-effects-of-sociodemographic-characteristics-and-a-spousal-pension-entitlement-on-risk-attitudes/9C7214B3F9973E041EB5455339595007

Viimeksi päivitetty: 19. elokuuta 2023

Chara Yadav on koulutukseltaan rahoituksen MBA. Hänen tavoitteenaan on yksinkertaistaa talouteen liittyviä aiheita. Hän on työskennellyt rahoitusalalla noin 25 vuotta. Hän on pitänyt useita rahoitus- ja pankkikursseja kauppakorkeakouluissa ja yhteisöissä. Lue häneltä lisää bio-sivu.

Eläkesuunnittelu on monimutkainen prosessi, ja 401(k):n ja eläkesuunnitelmien välisten erojen ymmärtäminen on ratkaisevan tärkeää yksilöille.

Eri henkilöt voivat kokea erilaiset suunnitelmat sopivammiksi eläketavoitteiden ja taloudellisen tilanteen perusteella.

Sijoitusten hallinta ja maksujen kesto ovat keskeisiä näkökohtia eläkesuunnittelussa.

Eläkkeelle jäämistä suunniteltaessa on tärkeää ymmärtää 401(k)-järjestelyjen sijoitusten hallinnan laajuus ja työnantajien rooli eläkerahastoissa.

Tietoinen päätöksenteko on erittäin tärkeää turvallisen eläkkeelle siirtymisen kannalta.

Vaikka 401(k)-suunnitelmat tarjoavat joustavuutta sijoittamiseen, eläkkeet tarjoavat luotettavan eläketulon lähteen molemmilla omilla ansioillaan.

On tärkeää tunnistaa näiden vaihtoehtojen väliset kompromissit.

Eläkesäästämisen hallinnan taso on keskeinen ero näiden kahden eläkesuunnitelmatyypin välillä.

Työnantajilla on näiden suunnitelmien kautta merkittävä rooli työntekijöidensä eläkemaiseman muokkaamisessa.

Näihin suunnitelmiin sisältyvä riskiaste vaikuttaa myös päätöksentekoon.

Näillä eläkesuunnitelmilla on merkittäviä vaikutuksia yksilön taloudelliseen hyvinvointiin, ja eläkesuunnitelman valinnassa tulee ottaa huomioon yksilölliset olosuhteet.

Kunkin suunnitelman maksujen, maksujen ja rahoituksen ymmärtäminen on välttämätöntä eläkesuunnittelun kannalta.

Työnantajan rahoitus ja sijoitusten hallinta sisältävät erilaisia riskejä ja etuja näissä suunnitelmissa.

Työnantajat rahoittavat eläkkeet, mikä tarjoaa ennustettavan tulovirran eläkkeellä, kun taas 401(k)-tilit riippuvat työntekijöiden maksuista ja markkinoiden toiminnasta.

Eläke-etuuksien takuu luo eläkeläisille taloudellista turvaa.

Eläke- ja 401(k)-järjestelyjen välisissä eroissa navigointi edellyttää taloudellisten tavoitteiden ja riskinsietokyvyn harkitsemista.

On tärkeää arvioida näiden suunnitelmien pitkän aikavälin vaikutukset eläketuloihin.

Turvallisen eläkkeelle jäämisen tarve vaatii näiden vaihtoehtojen huolellista tarkastelua.

401(k) -suunnitelmien avulla voit sijoittaa osan palkastasi rahoitusmarkkinoille, kun taas eläkkeet perustuvat kiinteään rahamäärään, jonka saat eläkkeelle siirtymisen jälkeen.

Kyllä, ja työntekijät voivat valita, kuinka paljon he haluavat osallistua 401(k) -tiliinsä.

401(k) antaa yksilöille suuren määräysvallan eläkemaksuihinsa, kun taas eläkejärjestelyt rajoittavat työntekijöiden valinnanvaraa.

Ehdottomasti vapaus tehdä sijoituspäätöksiä 401(k):ssä on merkittävä etu.

On tärkeää ymmärtää kunkin suunnitelman vivahteet, jotta voit tehdä tietoisen päätöksen eläkesäästämisestä.