Henkivakuutus ja annuiteetti ovat erittäin tärkeitä pitkän aikavälin rahoitussuunnitelmalle. Näillä kahdella suunnitelmalla on kuolemantapaus, mutta molemmat on tarkoitettu eri tarkoituksiin.

Henkivakuutus antaa etuuksia edunsaajille, jos haltija kuolee ennenaikaisesti. Annuiteetti on pohjimmiltaan se, mikä säätelee haltijan tuloja. Annuiteetti suojaa omaisuutta haltijan kuoleman jälkeen.

Keskeiset ostokset

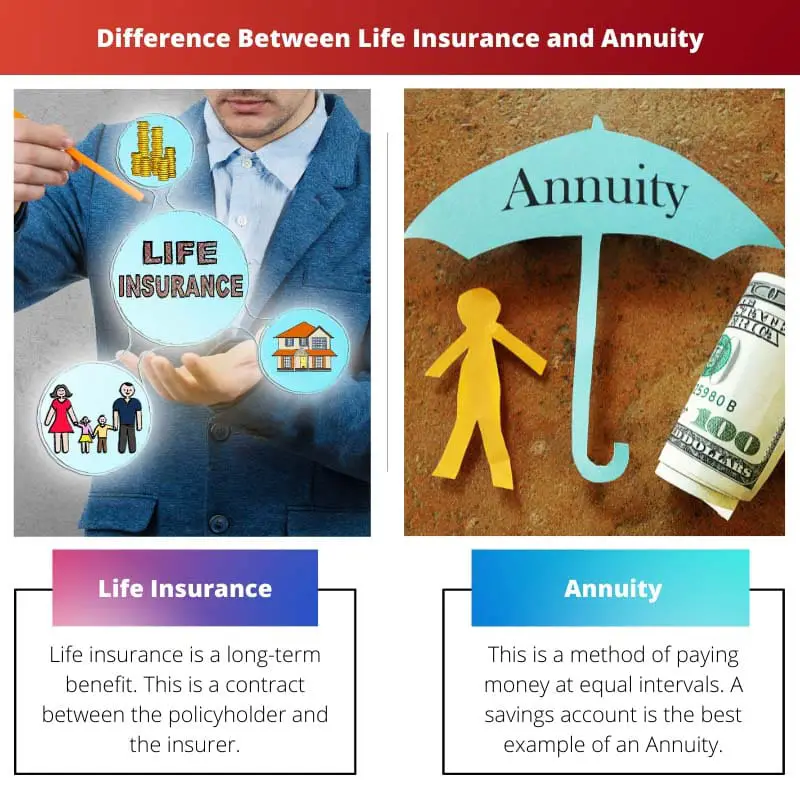

- Henkivakuutus tarjoaa edunsaajille taloudellisen suojan vakuutuksenottajan kuoleman jälkeen, kun taas annuiteetit takaavat tulon vakuutuksenottajan elinaikana.

- Henkivakuutusmaksut ovat alhaisemmat kuin annuiteettimaksut, koska ne kattavat ensisijaisesti kuolleisuusriskin, kun taas annuiteetit vaikuttavat sijoitusten tuottoon ja pitkäikäisyyteen.

- Henkivakuutuksissa voi olla käteisarvokomponentti, jota voidaan nostaa tai lainata vastaan, kun taas annuiteetit keräävät varoja tulevaisuuden tulonmaksuihin.

Henkivakuutus vs annuiteetti

Henkivakuutus on vakuutuksenantajan ja vakuutetun välinen sopimus, jossa taataan rahasumman maksaminen edunsaajalle vakuutetun kuoleman jälkeen. Vakuutetun on maksettava vakuutus pitääkseen vakuutus voimassa. An elinkorko on vakuutusyhtiön ja yksityishenkilön välinen sopimus, jossa vakuutuksenantaja maksaa tuloa erissä vakuutetun koko eliniän ajan. Se tarjoaa vakaat tulot eläkkeelle jäämisen jälkeen.

Henkivakuutus on sopimus. Tämä sopimus on vakuutuksenottajan ja vakuutuksenantajan välinen sopimus, jossa vakuutuksenantaja takaa rahasumman maksamisen haltijan kuoleman jälkeen perheelle.

Vakuutuksenottajan on maksettava tietty summa säännöllisesti tai summa kuitenkin. Tätä määrää kutsutaan vakuutusmaksuksi, joka vakuutuksenottajan on maksettava.

Annuiteetti on tulo, jota maksetaan tasavälein. Tämä jakaa rahaa eri rahastoihin määräajoin. Tämä vakuutus ei koske kuolemantapausetuutta sen mukaan, minkä vakuutuksen haltija on ottanut.

Annuiteetti yksinkertaisemmin sanottuna on kunkin haltijan rahaa säästötili joka voidaan tehdä viikoittain, kuukausittain, vuosittain tai säännöllisesti.

Vertailu Taulukko

| Vertailun parametrit | Henkivakuutus | elinkorko |

|---|---|---|

| Käytäntö | Kasvaa ajan myötä | Jaetaan eri rahastojen alla |

| Tulot säännelty | Edunsaajat | Säilytyslaatikko |

| Maksu | Vakuutuksenottajan kuoleman jälkeen | Maksutakavariko kuoleman jälkeen |

| Riippuu | Vakuutettujen kuolleisuus | Eliniän odote |

| Kuoleman etu | Kyllä | valinnainen |

| Tulevaisuuden omaisuus | Kiinteistön luominen | Kiinteistö selvitetään |

Mikä on henkivakuutus?

Henkivakuutus on pitkäaikainen etu. Tämä on vakuutuksenottajan ja vakuutuksenantajan välinen sopimus.

Tämä sopimus kattaa taloudelliset edut vakuutuksenottajan ja haltijan perheelle. Se maksaa rahaa vakuutuksenottajan kuoleman jälkeen. Vakuutuksenottajien on maksettava vakuutusmaksuja säännöllisin väliajoin.

Vakuutusmaksu on summa, jonka vakuutuksenottaja maksaa vakuutusyhtiölle.

Vakuutus saattaa erääntyä jonkin ajan kuluttua, ja tällöin vakuutusyhtiö maksaa tietyn ajan kuluttua täyden summan vakuutuksenottajalle tai perheelle. Käytännöt ovat saatavilla eri tyyppisinä.

Henkivakuutus suojaa perhettä, jos vakuutuksenottaja on ainoa tienaava. Henkivakuutus säästää perheen taloudellisilta rajoituksilta.

Taloudellinen rajoitus on suurin ongelma vakuutuksenottajan kuoleman jälkeen, koska tasaiset tulot menetetään. Perheellä on edelleen henkivakuutusturva.

Henkivakuutuksella on veroetuja. Tämä on hyödyllistä, koska tämä vakuutus tarjoaa vakuutuksenottajalle hengen haltijan. Henkivakuutus maksaa vakuutusmaksun takaisin kertakorvauksena vakuutuksenottajan perheelle. Tämä tukee perhettä kaikenlaisten velkojen maksamisessa.

Mikä on annuiteetti?

Tämä on tapa maksaa rahaa tasavälein. Säästötili on paras esimerkki annuiteettista. Nämä luokitellaan näille tileille suoritettujen maksujen mukaan.

Maksut voidaan suorittaa kuukausittain, viikoittain tai vuosittain. Ne lasketaan annuiteettifunktioiden avulla. Annuiteettifunktiot laskevat annuiteetin, joka maksetaan tasavälein.

Annuiteetti jaetaan kahteen luokkaan välittömästi ja erääntyvänä. Välitön annuiteetti on summa, joka maksetaan maksun lopussa. Näin korkoa kertyy ensimmäisen maksun ja annuiteetin myöntämisen välillä.

Annuiteetti päättyy ensimmäisten maksukausien aikana. Maksu suoritetaan välittömästi.

Maksuissa on monia vaihteluita. On olemassa kiinteitä annuiteetteja, jotka maksetaan kiinteillä maksuilla. Vakuutusyhtiöt antavat kiinteän tuoton alkusijoituksella.

Tässä tapauksessa arvopaperit ja Vaihdetaan palkkiot eivät säätele kiinteitä annuiteetteja. Eläkkeelle jäämisen jälkeen maksetaan lykättyä annuiteettia.

Vaihtuvien annuiteettien avulla henkilö voi tehdä suoria sijoituksia. Henkilö voi tehdä sijoituksen mihin tahansa rahastoon, joka syntyy muuttuvien annuiteettien perusteella.

Nämä ovat rekisteröityjä tuotteita. Arvopaperi- ja pörssikomitea säätelee näitä rekisteröityjä tuotteita. Vakuutusyhtiö myöntää henkilölle kuolemantapauksen.

Tärkeimmät erot henkivakuutuksen ja annuiteetin välillä

- Henkivakuutus jatkaa kasvuaan ajan myötä vakuutuksesta riippuen, mutta annuiteetti jakaa varoja määräajoin.

- Henkivakuutus säätelee edunsaajien tuloja haltijan kuoleman jälkeen, mutta annuiteetti säätelee haltijan tuloja.

- Henkivakuutus maksaa maksun haltijan kuoleman jälkeen, mutta annuiteetti on silloin, kun maksu tarttuu kuoleman jälkeen.

- Henkivakuutus riippuu vakuutetun kuolleisuudesta, mutta annuiteetti riippuu elinajanodoteesta.

- Henkivakuutus on kuolemantapauskorvaus, mutta annuiteetti on valinnainen kuolemantapauskorvaukselle.

- Henkivakuutus luo kuolinpesän, mutta annuiteetti likvidoi kuolinpesän.

Viimeksi päivitetty: 23. elokuuta 2023

Chara Yadav on koulutukseltaan rahoituksen MBA. Hänen tavoitteenaan on yksinkertaistaa talouteen liittyviä aiheita. Hän on työskennellyt rahoitusalalla noin 25 vuotta. Hän on pitänyt useita rahoitus- ja pankkikursseja kauppakorkeakouluissa ja yhteisöissä. Lue häneltä lisää bio-sivu.

On mielenkiintoista, miten henkivakuutus tarjoaa edunsaajille taloudellista suojaa, kun taas annuiteetit takaavat tulon vakuutuksenottajan elinaikana.

On todellakin tärkeää ymmärtää niiden väliset erot. Molemmat ovat arvokkaita näkökohtia pitkän aikavälin rahoitussuunnitelmassa.

Henkivakuutuksen ja annuiteettien ominaisuudet ja erot korostavat rahoitussuunnittelun monimutkaista maisemaa. Kattava tieto on avainasemassa.

Henkivakuutuksen ja annuiteettien yksityiskohtaiset vivahteet edellyttävätkin korkeatasoista talouslukutaitoa tietoisen taloussuunnittelun kannalta.

Ehdottomasti näiden rahoitusvälineiden monitahoisuus edellyttää perusteellista ymmärtämistä tehokkaan päätöksenteon kannalta.

Henkivakuutus ja annuiteetti palvelevat erillisiä tarkoituksia. On tärkeää ottaa molemmat huomioon tulevaisuutta suunnitellessa.

Ehdottomasti! Henkivakuutuksen ja annuiteettien edut ja erot tiedostaminen on avainasemassa taloudellisen tulevaisuuden turvaamisessa.

On kiehtovaa, kuinka henkivakuutus suojelee perhettä vakuutuksenottajan kuoleman varalta, kun taas annuiteetit säätelevät haltijan tuloja. Molemmilla on tärkeä rooli.

Ehdottomasti on tärkeää ottaa huomioon näiden rahoitusinstrumenttien vaikutus yksilöiden ja heidän perheidensä hyvinvointiin pitkällä aikavälillä.

Henkivakuutuksen ja annuiteettien tarjoamien etujen vivahteet osoittavat ehdottomasti kattavan rahoitussuunnitelman tarpeen.

Henkivakuutuksen veroedut tuovat lisäturvaa vakuutuksenottajan perheelle. Tärkeä näkökohta vakauden varmistamiseksi epävarmoina aikoina.

Varsinkin mahdollisten taloudellisten vaikeuksien edessä tällaiset edut voivat ehdottomasti lieventää epävarmuutta ja tarjota turvaverkon.

Erot henkivakuutuksen ja annuiteettien tuloksissa, kuten omaisuuden perustaminen ja selvitystila, korostavat tasapainoisen rahoitusstrategian tarvetta.

Ehdottomasti näiden kahden rahoitusvälineen välinen monimutkainen tasapaino voi vaikuttaa suuresti pitkän aikavälin taloudelliseen hyvinvointiin.

Ymmärtääkseni näiden tulosten kattava ymmärtäminen on ratkaisevan tärkeää taloudellisen vakauden ja tulevaisuuden turvallisuuden takaamiseksi.

Eläkkeiden systematiikka ja tavat, joilla ne tarjoavat tuloja, korostavat monipuolisen lähestymistavan tärkeyttä rahoitussuunnittelussa.

Varsinkin eläkesuunnittelun yhteydessä on välttämätöntä arvioida eläkkeiden roolia tasaisen tulovirran turvaamisessa.

Erilaiset mekanismit, joiden kautta annuiteettit tarjoavat taloudellista vakautta, korostavat monipuolisen taloudellisen lähestymistavan tarvetta.

Vertailutaulukko antaa selkeän yleiskatsauksen henkivakuutuksen ja annuiteetin kontrasteista. Näiden ymmärtäminen voi vaikuttaa merkittävästi taloudelliseen päätöksentekoon.

Itse asiassa selvitys siitä, miten kukin parametri eroaa henkivakuutuksen ja annuiteetin välillä, on tärkeää tietoon perustuvien valintojen tekemiseksi.