Jokainen toimiala noudattaa tiettyjä periaatteita tilinpäätösten laatimisessa. Nämä periaatteet osoittavat, kuinka rahoitustapahtumat on suoritettava noudattaen tiettyjä lakisääteisten elinten sääntöjä ja määräyksiä.

Jotkut näistä lakisääteisistä elimistä ovat GAAP tai yleisesti hyväksyttyjä kirjanpitoperiaatteita ja SAP tai lakisääteisiä kirjanpitoperiaatteita.

Keskeiset ostokset

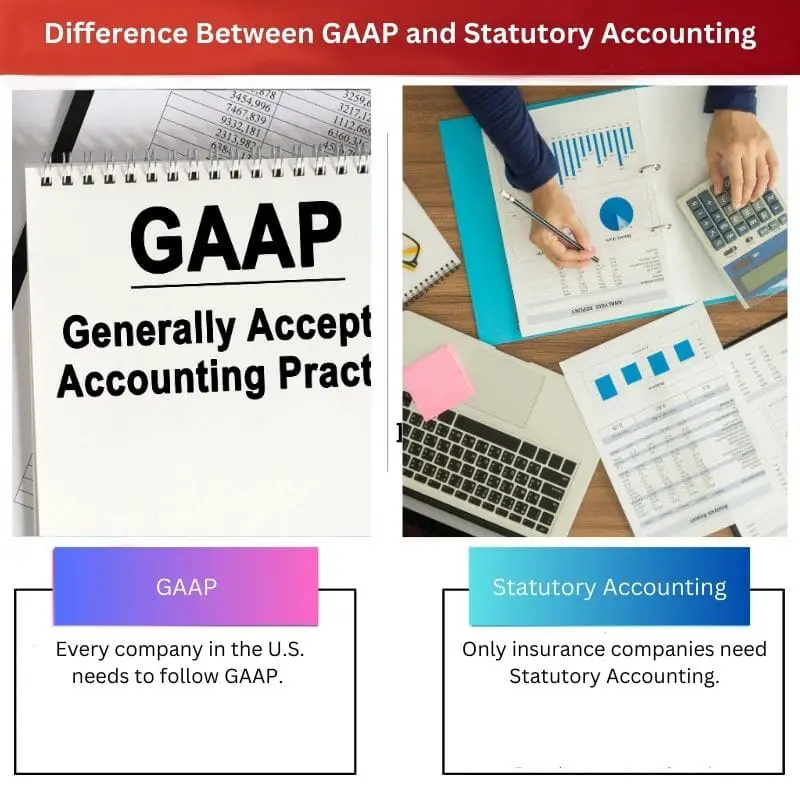

- GAAP on lyhenne sanoista Generally Accepted Accounting Principles ja se on joukko Yhdysvalloissa käytettyjä kirjanpitosääntöjä, kun taas lakisääteinen kirjanpito on vakuutusyhtiöiden kirjanpitomenetelmä.

- GAAP:n avulla esitellään yrityksen tilinpäätös ulkopuolisille sidosryhmille, kun taas lakisääteistä kirjanpitoa käytetään vakuutuksenantajan lakisääteisen pääoman ja ylijäämän laskemiseen.

- Kun GAAP keskittyy antamaan tarkka kuva yrityksen taloudellisesta tuloksesta, lakisääteinen kirjanpito korostaa vakuutusyhtiön vakavaraisuutta.

GAAP vs lakisääteinen kirjanpito

Ero GAAP:n ja lakisääteisen kirjanpidon välillä on se, että GAAP:tä noudatetaan tarjoamaan hyödyllisiä näkemyksiä sijoittajille ja osakkeenomistajille yrityksen taloudellisen tilanteen tutkimiseen. Toisaalta Lakisääteiset laskentaperiaatteet kohdistuvat vakuutusyhtiöiden vakavaraisuusperusteisiin laskentamenetelmiin. Lakisääteiset laskentaperiaatteet on suunniteltu lisäämään vakuutusyhtiöiden maksuvalmiuden ja varojen läpinäkyvyyttä.

GAAP tai yleisesti hyväksytyt kirjanpitoperiaatteet ovat joukko kirjanpitostandardit ja FASB:n tai Financial Accounting Standards Boardin julkaisemat periaatteet.

GAAP on yhdistelmä yleisesti hyväksyttyjä tapoja raportoida ja kirjata kirjanpitoon ja arvovaltaisiin standardeihin liittyviä tietoja.

GAAP pyrkii lisäämään taloustietoviestinnän johdonmukaisuutta, vertailukelpoisuutta ja selkeyttä.

Lakisääteiset kirjanpitoperiaatteet eli SAP viittaavat NAIC:n tai National Association of Insurance Commissionersin antamiin kirjanpitomääräyksiin vakuutusyhtiön tilinpäätösten laatimiseksi.

SAP:n tavoitteena on varmistaa vakuutusyhtiöiden vakavaraisuus, jotta ne voivat täyttää vakuutuksenottajiensa velvoitteet.

Vertailu Taulukko

| Vertailun parametrit | GAAP | Lakisääteinen kirjanpito |

|---|---|---|

| Toimialan erot | Jokaisen yhdysvaltalaisen yrityksen on noudatettava GAAP:ia. Kun yritykset jättävät taloudelliset raportit, Yhdysvaltain pörssi- ja turvallisuuskomissio vaatii niitä noudattamaan GAAP:ia. | Vain vakuutusyhtiöt tarvitsevat lakisääteisen kirjanpidon. NAIC tai National Association Insurance Commissioners noudattavat SAP- tai lakisääteistä kirjanpitoperiaatetta yritysten rahoitustapahtumien kirjaamisessa. |

| Tarkoitus | GAAP:n eli yleisesti hyväksyttyjen kirjanpitoperiaatteiden päätarkoituksena on varmistaa, että tilinpäätösraportointi on johdonmukaista ja läpinäkyvää yhtiöstä toiseen. | Vakuutusyhtiöt laativat tilinpäätöksensä lakisääteisten laskentaperiaatteiden mukaisesti. Näiden taloudellisten tietojen avulla sijoittajat voivat ymmärtää, pystyvätkö vakuutuksenantajat maksamaan vakuutuskorvauksia. |

| Omaisuuden arvo | GAAP:n mukaan laaditut taloudelliset raportit ovat yrityksen omaisuutta, joka kasvattaa yrityksen kokonaisarvoa. | Lakisääteisten laskentaperiaatteiden mukaisesti laadittuja selvityksiä käytetään yhtiön käyvän arvon tunnistamiseen. Nämä ovat toimituksia, verohyvitystä, liikearvoa ja niin edelleen. |

| Vastaavuusperiaate | GAAP noudattaa yhtiöiden tilinpäätöstä laadittaessa täsmäytysperiaatetta. | Lakisääteiset kirjanpitoperiaatteet eivät noudata mitään täsmäytysperiaatetta. |

| Oman pääoman arvo | GAAP:n mukaan kokonaisuuden arvo kirjataan osakkeenomistajaksi. GAAP:lla on suhteellisesti vähemmän tiukat säännöt yritysten nettotulon laskemiseen. | Lakisääteisen laskentaperiaatteen mukaan kokonaisuuden arvo kirjataan lakisääteisenä vakuutuksenottajaylijäämänä. Siinä on tiukat säännöt liittyen vakuutusyhtiöiden nettotulon laskemiseen. |

Mikä on GAAP?

GAAP tai yleisesti hyväksytyt kirjanpitoperiaatteet viittaavat FASB:n tai Financial Accounting Standards Boardin julkaisemiin kirjanpitostandardeihin ja -periaatteisiin.

GAAP on yhdistelmä yleisesti hyväksyttyjä tapoja raportoida ja kirjata kirjanpitoon ja arvovaltaisiin standardeihin liittyviä tietoja.

GAAP:n eli yleisesti hyväksyttyjen kirjanpitoperiaatteiden päätarkoituksena on varmistaa, että tilinpäätösraportointi on johdonmukaista ja läpinäkyvää yhtiöstä toiseen.

GAAP:lla on 10 pääperiaatetta: säännöllisyysperiaate, vilpittömyyden periaate, johdonmukaisuuden periaate, korvaamattomuuden periaate, menetelmien suoritusperiaate, jatkuvuusperiaate, varovaisuusperiaate, jaksollisuusperiaate, äärimmäisen hyvän uskon periaate ja olennaisuusperiaate.

GAAP tekee talousraporttien prosessista läpinäkyvän. Se myös standardoi määritelmät, menetelmät, terminologian ja oletukset.

GAAP:n antamia tilinpäätöksiä voidaan helposti verrata ulkopuolisten tahojen toimesta. Se mahdollistaa tehokkaan ja nopean yritysten välisen vertailun.

GAAP antaa sidosryhmille ja sijoittajille mahdollisuuden tehdä näyttöön perustuvia järkeviä päätöksiä, sillä sen standardit takaavat jatkuvuuden ja läpinäkyvyyden. GAAP-yhteensopivuus antaa yrityksille mahdollisuuden tunnistaa strategiset liiketoimintavaihtoehdot helposti.

Jokaisen yhdysvaltalaisen yrityksen on noudatettava GAAP:ia. Kun yritykset jättävät taloudelliset raportit, Yhdysvaltain pörssi- ja turvallisuuskomissio vaatii niitä noudattamaan GAAP:ia.

Useimmat muut maat seuraavat IFRS (International Financial Reporting Standards) tilinpäätöksen raportoinnin laskentakehys. GAAP on sääntökeskeisempi kuin IFRS.

Mitä on lakisääteinen kirjanpito?

Lakisääteiset kirjanpitoperiaatteet eli SAP viittaavat NAIC:n tai National Association of Insurance Commissionersin antamiin kirjanpitomääräyksiin vakuutusyhtiön tilinpäätösten laatimiseksi.

Vakuutusyhtiöt laativat tilinpäätöksensä lakisääteisten laskentaperiaatteiden mukaisesti. Näiden taloudellisten tietojen avulla sijoittajat voivat ymmärtää, pystyvätkö vakuutuksenantajat maksamaan vakuutuskorvauksia.

SAP:n tai lakisääteisten kirjanpitoperiaatteiden mukaisesti laaditut tilinpäätökset toimitetaan valtion valvontaelimille vakuutusyhtiöiden vakavaraisuuden tarkastettavaksi, jotta ne voivat varmistaa, että sopimuksenhaltijat ja vakuutuksenottajat täyttävät kaikki velvoitteet. Valtion sääntelyviranomaiset etsivät yritykseltä riittävästi ylijäämää ja pääomaa lakisääteisten kirjanpitoperiaatteiden edellyttämällä tavalla turvaverkon tarjoamiseksi.

Lakisääteinen laskentaperiaate on kehitetty GAAP-kehyksen mukaisesti, mutta lakisääteinen laskentaperiaate keskittyy pääasiassa yritysten vakavaraisuusmittareiden ylläpitämiseen ja kirjaamiseen.

NAIC eli National Association of Insurance Commissioners kehitti lakisääteisen kirjanpitoperiaatteen noudattamaan kolmea pääarvoa: tunnustaminen, johdonmukaisuus ja konservatiivisuus.

Vuoden 20 neljännen vuosineljänneksen 2019-k-tilinpäätöksen liitetiedossa 10 AIG tai American International Group esittää "Lakisääteiset taloudelliset tiedot ja rajoitukset".

Liitteen 20 taulukossa on esitetty todellinen lakisääteinen ylijäämä ja pääoma vakuutuksenantajan yleisvahinkoa ja eläkkeelle jäämistä varten. henkivakuutus toimiala verrattuna lakisääteiseen vähimmäisylijäämään ja pääomaan.

Tärkeimmät erot GAAP:n ja lakisääteisen kirjanpidon välillä

- Suurin ero GAAP:n ja lakisääteisen kirjanpidon välillä on se, että GAAP:tä noudatetaan hyödyllisten näkemysten tarjoamiseksi sijoittajille ja osakkeenomistajille yrityksen taloudellisen tilanteen tutkimiseen. Toisaalta Lakisääteiset laskentaperiaatteet kohdistuvat vakuutusyhtiöiden vakavaraisuusperusteisiin laskentamenetelmiin. Lakisääteiset laskentaperiaatteet on suunniteltu lisäämään vakuutusyhtiöiden maksuvalmiuden ja varojen läpinäkyvyyttä.

- GAAP:n eli yleisesti hyväksyttyjen kirjanpitoperiaatteiden päätarkoituksena on varmistaa, että tilinpäätösraportointi on johdonmukaista ja läpinäkyvää yhtiöstä toiseen. Toisaalta vakuutusyhtiöt laativat tilinpäätöksensä lakisääteisten laskentaperiaatteiden mukaisesti. Näiden taloudellisten tietojen avulla sijoittajat voivat ymmärtää, pystyvätkö vakuutuksenantajat maksamaan vakuutuskorvauksia.

- GAAP:n mukaan laaditut taloudelliset raportit ovat yrityksen omaisuutta, mikä nostaa yrityksen kokonaisarvoa. Sen sijaan lakisääteisten laskentaperiaatteiden mukaisesti laadittuja selvityksiä käytetään yrityksen käyvän arvon tunnistamiseen. Näitä ovat toimitukset, verohyvitykset, liikearvo ja niin edelleen.

- GAAP noudattaa yhtiöiden tilinpäätöstä laadittaessa täsmäytysperiaatetta. Lakisääteiset kirjanpitoperiaatteet eivät päinvastoin noudata mitään yhteensopivuusperiaatetta.

- GAAP:n mukaan kokonaisuuden arvo kirjataan osakkeenomistajaksi. GAAP:lla on suhteellisesti vähemmän tiukat säännöt yritysten nettotulon laskemiseen. Toisaalta lakisääteisen kirjanpitoperiaatteen mukaisesti kokonaisuuden arvo kirjataan lakisääteisenä vakuutuksenottajan ylijäämänä. Siinä on tiukat säännöt liittyen vakuutusyhtiöiden nettotulon laskemiseen.

- https://www.sciencedirect.com/science/article/abs/pii/S0165410110000352

- https://www.tandfonline.com/doi/abs/10.1080/09638189700000014

Viimeksi päivitetty: 15. elokuuta 2023

Chara Yadav on koulutukseltaan rahoituksen MBA. Hänen tavoitteenaan on yksinkertaistaa talouteen liittyviä aiheita. Hän on työskennellyt rahoitusalalla noin 25 vuotta. Hän on pitänyt useita rahoitus- ja pankkikursseja kauppakorkeakouluissa ja yhteisöissä. Lue häneltä lisää bio-sivu.

Yksityiskohtainen selvitys GAAP:n ydinperiaatteista on informatiivinen ja rikastuttava. Se antaa selkeän käsityksen taloudellista raportointia ohjaavasta viitekehyksestä.

Ehdottomasti. GAAP:n perusteiden ymmärtäminen on välttämätöntä tilinpäätösten tulkitsemiseksi oikein.

Tieto täsmäytysperiaatteesta ja kokonaisuuden arvon kirjaamisesta GAAP:n ja lakisääteisten kirjanpitoperiaatteiden mukaisesti herättää ajatuksia. Se tarjoaa näkemyksiä heidän erilaisista lähestymistavoistaan.

Olen samaa mieltä. On kiehtovaa nähdä, kuinka nämä periaatteet vaikuttavat taloudelliseen raportointiin ja arviointiin monin eri tavoin.

Ehdottomasti. Näillä periaatteilla on merkittäviä vaikutuksia taloudelliseen analyysiin ja päätöksentekoon.

Tämä artikkeli tarjoaa kattavan yleiskatsauksen GAAP- ja lakisääteisistä kirjanpitoperiaatteista. On tärkeää ymmärtää nämä periaatteet yrityksen taloudellisen tilanteen arvioimiseksi.

Olen samaa mieltä. GAAP:n ja lakisääteisten kirjanpitoperiaatteiden välisten erojen tunteminen on välttämätöntä tietoon perustuvien sijoituspäätösten tekemiseksi.

Yhdysvaltalaisten yritysten vaatimus noudattaa GAAP:tä korostaa sen merkitystä rahoitusmaailmassa. Se on olennainen osa raportointia ja noudattamista.

Sovittu. GAAP:n pakollinen sovellus varmistaa standardoidun lähestymistavan taloudelliseen raportointiin kaikissa yhdysvaltalaisissa yrityksissä.

Ehdottomasti. Tämä standardointi tukee taloudellisten tietojen johdonmukaisuutta ja luotettavuutta.

GAAP:n merkitys talousraportoinnin läpinäkyväksi ja vertailukelpoiseksi tekemisessä on hyvin artikuloitu. Tämä artikkeli valaisee, kuinka GAAP parantaa talousviestintää.

Todellakin. GAAP-standardien tarjoama läpinäkyvyys on ratkaisevan tärkeää sijoittajien luottamuksen ja tietoisen päätöksenteon kannalta.

Ehdottomasti. GAAP:n rooli selkeän ja johdonmukaisen taloudellisen tiedon tarjoamisessa on korvaamaton sidosryhmille.

Keskustelu varojen tarkoituksesta ja arvosta GAAP:n ja lakisääteisten kirjanpitoperiaatteiden mukaisesti on valaisevaa. Ymmärrän nyt paremmin niiden merkityksen.

Sovittu. On ratkaisevan tärkeää tunnistaa, kuinka nämä standardit vaikuttavat yrityksen taloudelliseen asemaan.

Vertailutaulukko on erityisen hyödyllinen GAAP:n ja lakisääteisen kirjanpidon välisten erojen tuomiseksi esiin. Se on selkeä ja ytimekäs.

Ehdottomasti taulukon avulla on helppo ymmärtää näiden kahden kirjanpitostandardin keskeiset erot.

Ymmärrän, kuinka tämä artikkeli selittää GAAP:n ja lakisääteisten kirjanpitoperiaatteiden erityistarkoitukset, erityisesti vakuutusyhtiöiden osalta.

Kyllä, näiden periaatteiden soveltaminen vakuutusyrityksiin on erittäin tärkeää alan toimijoille.

Ehdottomasti. Vakavaraisuuteen ja taloudelliseen läpinäkyvyyteen keskittyminen on erityisen tärkeää vakuutuksenantajille.

Ero GAAP:n ja lakisääteisten kirjanpitoperiaatteiden välillä tarjoaa arvokkaita näkemyksiä erityyppisten yksiköiden vaihtelevista vaatimuksista. Tämä tieto on välttämätöntä sidosryhmille.

Ehdottomasti. GAAP:n ja lakisääteisten kirjanpitoperiaatteiden erityisten vivahteiden tunnistaminen on keskeistä arvioitaessa yritysten taloudellista tilaa.

Todellakin. Tämä artikkeli korostaa tehokkaasti näiden periaatteiden vaikutuksia rahoitusmaailman eri sektoreihin.

GAAP:n pääperiaatteiden selitys on oivaltava. On olennaista tunnistaa näiden tilinpäätösstandardien taustalla olevat ydinpilarit.

Ehdottomasti. GAAP:n perusperiaatteiden ymmärtäminen on olennaista taloudellisten raporttien tulkitsemiseksi tarkasti.